中信證券發布研報稱,受益上車節奏加速及AR眼鏡領域的應用探索,SiC行業的需求側有望提速增長:1)在頭部車企引領下,SiC上車進程加快,看好行業滲透率從當前10%~20%提升至50%以上;2)在AR眼鏡領域,SiC材料憑借高折射率特性有望成為光波導的優勢方案,頭部廠商正積極探索相關應用,測算遠期眼鏡領域的SiC需求有望超過車載領域。中信證券建議關注已經落地主驅級別SiC產品的器件領軍廠商,以及襯底環節的本土龍頭。

中信證券主要觀點如下:

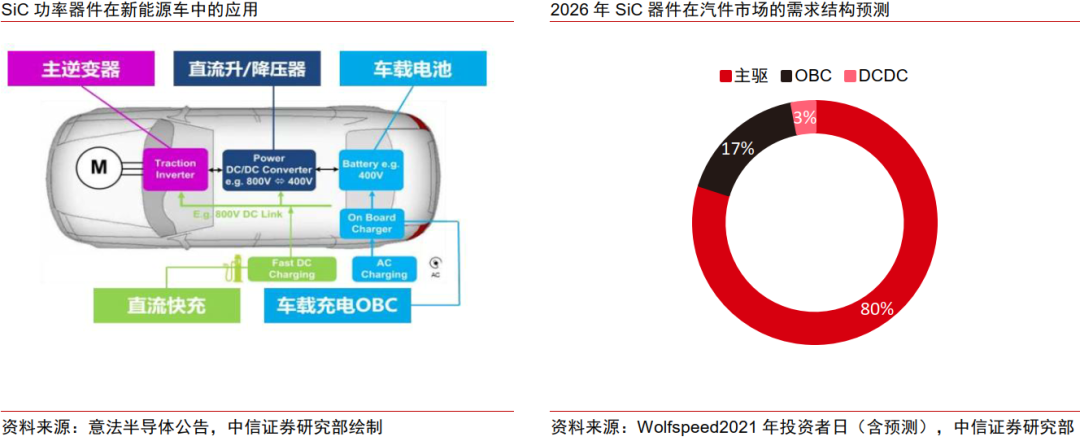

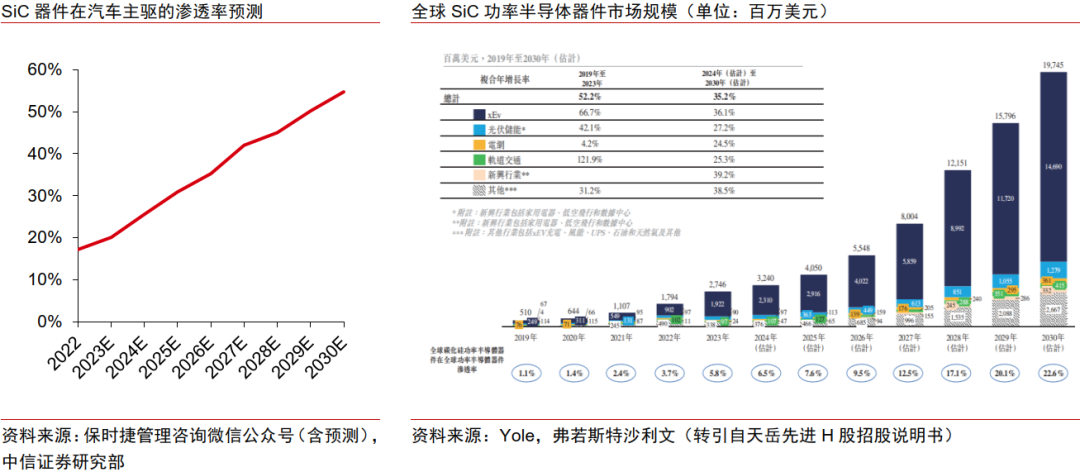

邊際變化一:頭部車企引領“SiC平權”趨勢,中期維度SiC在新能源車端滲透率有望從10%~20%提升至50%以上。

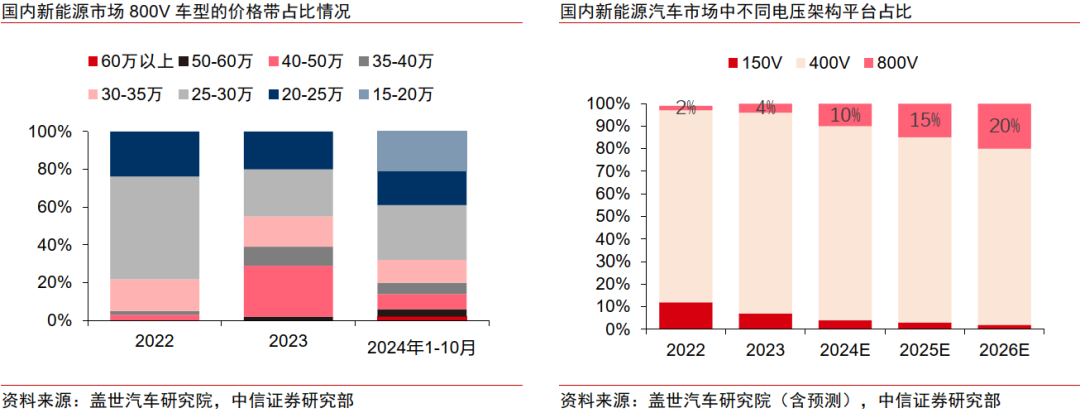

過去2~3年,車企積極發力800V等高壓架構,帶動SiC在汽車主驅領域的普及,根據NE時代數據,2024年SiC在國內乘用車端的滲透率已超過10%;而根據財聯社新聞,比亞迪(002594)將于2025年3月17日舉辦“超級e平臺技術發布暨漢L唐L預售發布會”,屆時有望推出支持1000V高壓和5C以上超充能力的新一代電車平臺,我們看好頭部車企在高壓快充領域積極布局有望進一步促進SiC的加速滲透。另一方面,受益于SiC產業鏈的快速降本等,以及混碳方案的引入,SiC正不斷下沉到更低價格帶的車型(如10~20萬價格帶),推動車載SiC需求不斷擴張。我們預計中期維度SiC在新能源汽車領域的滲透率有望從10~20%提升50%+以上,具備較大成長空間。

ntenteditable="false" loaded="success-image" style="text-align: center;">

ntenteditable="false" loaded="success-image" style="text-align: center;">

ntenteditable="false" loaded="success-image" style="text-align: center;">

ntenteditable="false" loaded="success-image" style="text-align: center;">

邊際變化二:SiC材料有望成AR眼鏡光波導的優勢方案,打開又一廣闊空間。

2024年9月,meta推出的新一代Orion AR眼鏡創新性地采用了SiC作為光波導材料,其核心優勢在于擁有更高的材料折射率(2.6 ~ 2.7,對比玻璃的1.5~2.0和樹脂的1.4~1.7),帶來的是更廣的視場和更輕的重量及更小的體積。如meta Orion 眼鏡可實現70°的FOV(顯示視場角),是目前市場上采用全彩Micro-LED+衍射光波導所達到的最大FOV產品,同時因為SiC的高折射率特點可以在單層波導片中完成全彩顯示(而玻璃等材料則需要2~3層),進而顯著改善AR的尺寸、厚度和重量。綜合來看,在成為追求緊湊外形及沉浸式視覺體驗的下AR眼鏡發展潮流中,我們看好使用SiC材料的光波導方案憑借高折射率、寬視場角(FOV)及全彩集成等優勢成為重要的技術路徑。若SiC材料在遠期成為AR眼鏡光波導方案的主流優勢路線的話,則眼鏡領域的SiC需求有望超過車載領域。

ntenteditable="false" loaded="success-image" style="text-align: center;">

本土產業鏈:建議關注SiC器件領軍廠商,以及襯底環節的本土龍頭。

器件端,截至2024年本土龍頭廠商已完成SiC MOS在主驅的大規模裝車應用,且本土器件廠商有望在2025/2026年加速產能釋放,我們看好本土器件龍頭在SiC上車節奏加速過程中深度受益。

襯底端,綜合來看本土頭部襯底廠商已具備較強的全球市場競爭力,且市場份額不斷提升。受益于SiC在新能源汽車端的加速滲透以及新興AR眼鏡應用帶來的廣闊潛在增量需求,我們看好本土SiC襯底龍頭有望進一步打開增長天花板。

風險因素:

高壓快充方案在新能源汽車領域滲透不及預期的風險;SiC器件在新能源汽車上滲透不及預期的風險;AR眼鏡光波導材料技術路徑變化的風險;SiC器件、襯底環節行業競爭加劇的風險;SiC器件、襯底環節降價超預期的風險;關稅等外部貿易限制對于本土襯底廠商產品出口的風險。

投資策略

受益上車節奏加速及AR眼鏡領域的應用探索,SiC行業的需求側有望提速增長:1)在頭部車企引領下,SiC上車進程加快,我們看好行業滲透率從當前10%~20%提升至50%以上;2)在AR眼鏡領域,SiC材料憑借高折射率特性有望成為光波導的優勢方案,頭部廠商正積極探索相關應用,我們測算遠期眼鏡領域的SiC需求有望超過車載領域。建議關注已經落地主驅級別SiC產品的器件領軍廠商,以及襯底環節的本土龍頭。

(來源:智通財經)