射頻前端在移動通信中起到放大有用信號、濾除干擾信號的作用,在通信系統中是不可或缺的一環。同時,射頻前端芯片又因其高頻率、非線性及輻射特性導致其仿真設計難度大,因而被譽為模擬芯片皇冠上的明珠。這其中,又以射頻前端模組芯片的技術含量最高,應用領域最廣,價值最大,產業化難度最大。

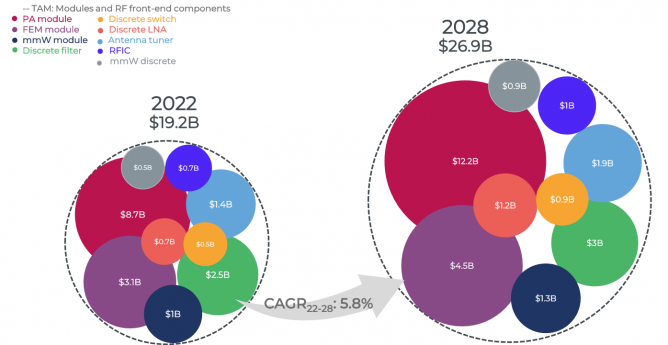

據權威機構 Yole Development 預測,2028 年全球移動終端射頻前端市場將達到 269 億美元,年均增長率約為 5.8%。其中,發射端模組市場規模預計達 122 億美元,接收端模組為 45 億美元,濾波器和功率放大器分別為 30 億美元和 14 億美元 。從應用領域來看,智能手機作為射頻前端模組的主要應用終端,市場規模龐大。

數據資料來源:Yole Group 《RF Front - End for Mobile 2023》報告

IDC 發布的報告顯示,預計 2024 年全球智能手機出貨量將增長 6.2% 至 12.4 億部,結束連續兩年下降的局面、實現強勁反彈。這將為射頻前端模組市場帶來巨大的需求。在非手機領域,射頻前端也迎來了新的發展機遇。比如 CPE 射頻前端市場規模將從 2022 年的 4.14 億元增長至 2028 年的 20 億美元,CAGR 約 30% 。隨著物聯網、智能家居、車聯網等領域的快速發展,對射頻前端模組的需求也將持續增長。中國作為全球最大的互聯網市場,市場潛力巨大,再加上國產化替代浪潮的加速,國內射頻前端廠商迎來了良好的發展機遇。

目前,國產射頻芯片廠家在分立PA、開關、濾波器及LNA領域均有所建樹,市場份額占比已經接近甚至超越外資廠商。然而在射頻前端模組領域,雖有唯捷創芯與昂瑞微實現L-PAMiD的大規模量產出貨,也有部分廠商在接收端有一定的模組化量產案例,但在市場份額上仍低于10%,遠遠落后于傳統外資廠商。這在某種程度上反映出射頻前端模組產業化是具有相當大難度的。

一、國內外差距顯著

目前,全球射頻前端芯片市場主要被美國和日本的幾大廠商所壟斷。據相關數據統計,Skyworks、Qorvo、Broadcom、Murata 四大巨頭幾乎占據了全球 85% 以上的市場份額 。在高集成度模組領域,海外廠商更是占據主導地位。例如,在 5G 重耕頻段高集成 L-PAMID 模組方面,海外廠商占據著主要市場,盡管國內廠商已實現順利量產,但市場份額仍相對較小。

反觀國內,雖然近年來在射頻前端領域取得了一定的進展,涌現出卓勝微、唯捷創芯、昂瑞微等一批優秀的國產龍頭企業,并且在中低端芯片領域實現了趕超,構建了較為完善的射頻前端芯片研發、制造、運營能力,但與國際巨頭相比,在高端產品和核心技術方面仍存在較大差距。國內企業在技術研發、生產工藝、市場份額等方面,都需要付出更多努力來縮小差距。

二、技術難度大

射頻前端模組廠商需要掌握PA、開關、LNA甚至濾波器等多種基礎IP以構建各單元設計能力。這就要求廠商在人才儲備上要有大量的研發人員配置;技術上需要對各射頻單元進行技術積累;制程工藝上對GaAs、SOI、CMOS等多種半導體工藝都要有所覆蓋;在模組特有技術上具備開發能力,例如SiP、共形屏蔽罩、模組內EMI、模組熱傳導及應力分析等,而這些技術涉及領域眾多,每一項單拿出來都是一個分立射頻前端產品,做專做透都足以支撐起一家射頻前端公司,遑論集合到一起并整合在一家公司中。多種工藝、多顆器件的集成,更是需要確保每一個環節都不出問題才能保證模組產品的最終良率及可靠性,難度較分立器件大大提升。

三、供應鏈長

由于射頻前端模組涉及多種制程工藝,以最復雜的射頻前端模組L-PAMiD為例,其中囊括了GaAs、SOI、CMOS、濾波器、被動元器件、基板、封裝及測試等上百物料、數十道晶圓及模組加工工藝。不同元器件及工藝由不同生產廠商提供,缺一不可,這就需要射頻前端模組廠商從研發、生產、計劃備料到不同生產周期管控、市場動態把控等多方面都有相當的專業性。而Fab-lite或IDM廠商更是需要從設備端及工藝端著手,覆蓋6寸、8寸及12寸晶圓所需生產機臺及相應工藝開發,若沒有數十億甚至上百億、數百甚至上千人的專業研發、工藝、生產測試人員、數年的持續工藝投入以及研發迭代,是不可能搭建起完整的射頻前端模組供應鏈的。從這個角度看,射頻前端模組的供應鏈管理難度又是數倍于射頻分立器件的。

四、專利壁壘較分立器件更多也更難突破

以L-PAMiD為例,該模組中包含的濾波器在工藝上就有normal SAW、TC-SAW、POI-SAW、LTCC、IPD、BAW、XBAR、FBAR等多種類型以適用于不同頻率、不同應用的要求。各外資廠商利用先發優勢,對于每種濾波器類型都有大量的專利布局,甚至是利用基礎技術專利來完全限制新廠商的進入。又如,射頻前端模組封裝使用了WLP、BDMP、Flip Chip、共形屏蔽等多種技術。外資廠商為守住最后的利潤高地,不斷在模組化專利上設限,試圖阻攔國產廠商突破高端模組,往往導致國產廠商有技術卻無法產品化、有產品卻無法產業化、客戶想用而不敢、做得出卻無人問津的尷尬局面。這些專利問題已經不僅僅對國產射頻廠商構成限制,甚至在某種程度上也限制了手機等通信終端的產品競爭力,急待有能力的廠商與行業共同突破。

五、模組多為客制化、定位偏高端的產品,對客戶與市場契合度要求高

不同于標準化的分立器件,射頻前端模組集成程度大大提升的同時也細分出多樣化的應用場景。例如,針對不同平臺、集成度、區域所衍生出的模組種類各有不同,且各品牌客戶針對各自優勢市場還會有進一步的差異化定義。這就要求射頻前端模組廠商在研發上有充足的資源支持多客戶多產品定義的差異化需求,在產品開發上與客戶取得互信、共同落地,在體系建設上具備研發、銷售、項目管理、產品應用、現場支持、品質、生產交付等全方位與客戶對接的能力,因此,非體系完善的廠商無法做到支持產品的研產銷多個方面。

綜上所述,射頻前端模組化趨勢雖為行業共識,但國內外模組化程度仍有相當差距,且模組化對射頻廠商的技術實力、專利墻突圍能力、供應鏈管理能力以及客戶端契合度等多方面都有極高的要求。國產射頻前端廠商想要在完成分立產品的國產替代后邁上更高臺階,實現模組化替代,還有很長的路要走。幸運的是,當前已經有部分國產廠商開始嶄露頭角,且待子彈再飛一會兒。