近日,TechInsights公布了2023 年排名前 25 名的半導體供應商的最終排名。2023年,沒有新的供應商進入前25名名單,但企業(yè)排名發(fā)生了重大變化。在 2023 年排名靠前的半導體供應商中,有11 家排名上升,11 家排名下降,3家公司的排名與2023年持平。值得注意的是,前25強名單中將晶圓代工廠也加入了其中,不過主要是為了比較年銷售額,而不是作為市場份額排名。

來源:TechInsights

營收表現(xiàn)

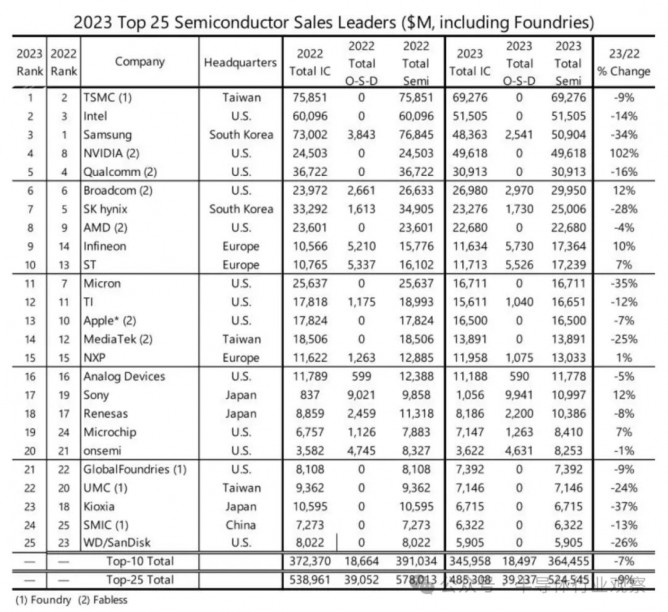

首先從總體營收上來看,與2022年相比,前25名公司的總營收有所下降,從2022年的5790億美元減少到2023年的5245億美元,減少約9%。前25名中營收最高額為692億美元,第25名為590億美元,前后約相差100億美元。這也意味著前25名的最低銷售額門檻。

從個別公司的表現(xiàn)來看,臺積電作為行業(yè)領頭羊,雖然營收有所下降,但是以692億美元的營收榮登榜首。得益于其用于數(shù)據(jù)中心服務器人工智能(AI)工作負載的GPU處理器的巨大增長,英偉達在前25名中“鶴立雞群”,實現(xiàn)了102%三位數(shù)的漲幅,以496億美元的營收一躍從2022年的第八位來到第四。英飛凌以173億美元營收前進了5個名次,躋身TOP10行列。

盡管宏觀經(jīng)濟環(huán)境艱難,但是全球TOP25廠商中仍然有7家實現(xiàn)了增長,分別是上文提到的英偉達(102%)、博通(12%)、英飛凌(10%)、意法半導體(7%)、恩智浦(1%)、索尼(12%)、微芯科技(7%)。這些廠商很大程度上受益于汽車應用的高需求,根據(jù)TechInsights的研究,2023年全球汽車半導體市場增長16.5%,達到創(chuàng)紀錄的692億美元。

而余下的18家廠商都實現(xiàn)了不同程度的下降。其中,尤以存儲廠商下跌最為嚴重。傳統(tǒng)存儲芯片制造商三星(-34%)、美光(-35%)、SK hynix(-28%)、鎧俠(-37%)和西數(shù)/閃迪(-26%),也因此,這幾家廠商的銷售排名都有所下降。三星電子的半導體收入下降了34%,降至509億美元,這是自2016年以來其半導體年銷售產(chǎn)出的最低值。盡管去年存儲器供應商的銷售業(yè)績不容樂觀,但 DRAM 和 NAND 閃存的價格正呈強勁上升趨勢,這將使存儲器集成電路供應商在 2024 年實現(xiàn)最強勁的收入增長。

地區(qū)

從地區(qū)上來看,美國作為全球科技創(chuàng)新和半導體行業(yè)的重要中心,擁有超過一半的前25位半導體供應商,排名前25位的供應商中有13家總部設在美國。

盡管美國在榜單中占據(jù)主導地位,亞洲國家如中國、韓國和日本的公司仍然在全球半導體供應鏈中發(fā)揮著關鍵作用,特別是臺積電更是榜單第一,也是全球最大的代工廠。前25名中中國有4家,分別是臺積電(第1)、聯(lián)發(fā)科(第14)、聯(lián)電(第22)和中芯國際(第24),三家位于中國臺灣。日本有3家,分別是索尼(第17)、瑞薩(第18)和鎧俠(第23)。韓國主要是三星(第3)和SK海力士(第7)這兩家,他們在存儲領域具有很強的實力,。

英飛凌(第9)、意法半導體(第10)和恩智浦(第15)是歐洲的三駕馬車。歐洲是去年唯一實現(xiàn)增長的地區(qū),銷售額增長了4%,歐洲的半導體廠商大多集中發(fā)力在汽車和工業(yè)領域。中國和亞太地區(qū)的降幅最大,中國是半導體行業(yè)最大的銷售市場,2023年其收入下降了14%。美洲市場萎縮了5.2%。

產(chǎn)品類別

從產(chǎn)品類別上看,除了四家純晶圓代工廠之外,其他的公司所銷售的產(chǎn)品包括集成電路和PSD器件(光電子、傳感器和分立器件)。

前25名的廠商中除了臺積電,另外三家純晶圓代工廠分別是GlobalFoundries、聯(lián)電和中芯國際。這些公司專門從事為其他公司制造半導體產(chǎn)品。它們不設計自己的芯片,而是按照客戶提供的設計生產(chǎn)。由于智能手機、個人電腦、數(shù)據(jù)中心服務器和其他終端市場增長緩慢和庫存積壓,2023 年對晶圓加工服務的需求有所下降。排名第21位的GlobalFoundries公司2023年的銷售額下降了9%,降至74億美元;排名第22位的聯(lián)電公司收入下降了24%,降至71億美元;第24名的中芯國際公司銷售額下降了13%,降至63億美元,在2023年的排名中降至第24位。

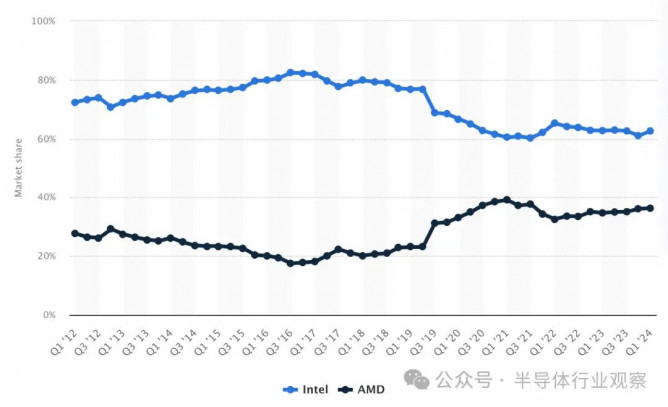

處理器廠商:英特爾、英偉達、AMD這三家處理器廠商之間互為掣肘,英特爾和AMD在CPU領域競爭,英偉達與AMD則在GPU領域相較量。英特爾是世界上最大的PC和服務器處理器制造商,高峰時期大約占據(jù)80%以上的市場份額,不過近年來AMD正在不斷蠶食英特爾的CPU市場份額。根據(jù) CPU跟蹤公司Mercury Research的數(shù)據(jù),去年AMD 的整體CPU份額創(chuàng)下歷史新高,達到達到 31.1%,英特爾則下降至68.9%。

2012年至2024年全球Intel和AMD x86計算機中央處理器(CPU)分布(按季度)來源:statista

在當下這個AI時代,三家圍繞在AI芯片領域的競爭也很激烈。在云端的生成式AI領域,英偉達的GPU芯片H 100、AMD的Instinct MI300X、英特爾的Gaudi,預測在2024年會有一場激烈的競爭。在AI PC領域,也是英特爾和AMD兩家極力主張的賽場,在這方面,英特爾的酷睿Ultra來勢很兇,已經(jīng)在PC領域探索出了六大場景。感興趣的可以查看《商用AI PC,開啟新藍海!

手機SoC:高通、蘋果、聯(lián)發(fā)科。排在第5的高通和第14的聯(lián)發(fā)科都是手機處理器提供商,排第13位的蘋果設計并使用自己的SoC,例如A系列和M系列芯片,用于iPhone、iPad和Mac產(chǎn)品。不得不說,手機市場確實有點不溫不火,手機的更新?lián)Q代不夠吸引人,手機處理器也沒啥亮點,即使去年蘋果發(fā)布了3nm的A17 pro芯片,但依然沒有驚起很大浪花。十年手機輝煌,難掩汽車瘋狂,這些手機處理器提供商逐漸將戰(zhàn)火點燃到了汽車這個快速增長的市場當中。

雖然高通大部分的收入來自手機和物聯(lián)網(wǎng)業(yè)務,但是高通獲得大幅增長的是其汽車業(yè)務。2023年高通的汽車業(yè)務增長了25%。近年來,高通在汽車座艙和自動駕駛芯片領域快速切入,如今已是智能座艙芯片供應商的不二之選。截止到2023年底,已經(jīng)有超過3.5億輛汽車配備了Snapdragon數(shù)字底盤解決方案。聯(lián)發(fā)科也在今年3月份發(fā)布了結合生成式AI的全新Dimensity Auto智能座艙SoC,可以預見,將與高通在汽車座艙芯片領域再次展開爭斗。

存儲芯片供應商:三星(第3)、SK海力士(第7)、Micron(第11)、kioxia(第23)、西數(shù)/SanDisk(第25)是存儲芯片的老牌玩家。要說起這些存儲廠商,作為最易受半導體周期波及的領域,每家都不好過,三星利潤暴跌97%,SK創(chuàng)下史上最大虧損,美光和西數(shù)等的庫存攀升,存儲芯片幾近跌入谷底。雖說如此,但整個2023年,SK海力士可謂是風光無限,由于在高帶寬內(nèi)存(HBM)領先于其他內(nèi)存廠商,讓它與英偉達的GPU在AI的浪潮中好不風光。

而進入到2024年,存儲行情已經(jīng)陡然好轉。HBM依然成為市場搶奪的對象,總體產(chǎn)能供給遠小于需求,SK海力士、三星和美光等廠商無不在摩拳擦掌。相信隨著存儲行情的好轉,2024年半導體供應商的榜單可能又是一番新光景,存儲廠商要揚眉吐氣了。

電信和網(wǎng)絡芯片:第6名的博通業(yè)務涉及太廣泛了,包括有線和無線通信芯片、企業(yè)和數(shù)據(jù)中心網(wǎng)絡解決方案、存儲設備和系統(tǒng)軟件,以及各種其他應用程序和服務。去年,博通也是AI熱潮下的受益者,博通的網(wǎng)絡芯片幫助傳輸人工智能計算所需的大量數(shù)據(jù),并且都幫助客戶設計定制人工智能芯片。2023年,由于超大規(guī)模企業(yè)對人工智能加速器和網(wǎng)絡連接的投資推動,博通2023財年收入同比增長8%,創(chuàng)歷史新高358億美元。

博通不僅僅是一家芯片提供商,還是一個軟件公司。最近它以610以美元收購了軟件公司VMvare,引起了業(yè)界的關注,博通CEO表示,收購 VMware 具有變革意義,2024財年,博通預計年收入將達到500以美元,VMware將起到很大的貢獻。其中,預計今年人工智能相關芯片的收入將達到100億美元。博通首席執(zhí)行官Hock Tan在財報會上表示,該公司2024年AI芯片收入中約 70 億美元將來自幫助兩家主要客戶設計定制AI芯片。Tan 沒有透露客戶的名字,但分析師普遍認為他們是Google和meta。

汽車芯片:英飛凌(第9)、ST(第10)、恩智浦(第15)、瑞薩(第18)、Microchip(第19)、安森美(第20)等是汽車芯片的重要供應商,涉及功率半導體IGBT/SiC/GaN、MCU、電源管理、傳感器等等。就汽車這一細分市場而言,英飛凌是2023年汽車半導體供應商的No.1,這背后主要推動力是MCU產(chǎn)品的銷售,該公司去年首次在MCU占據(jù)第一的位置。在整體的排名中,英飛凌從第14名躍升到第9名,ST從第13名前進到第10。

模擬芯片:TI(第12)、ADI(第16)是老牌的模擬芯片供應商,這些廠商所銷售的芯片種類一般較為豐富,涉及功率半導體、信號處理、傳感器和MCU等多個重要領域,且在不同的細分市場都有一定的競爭。

圖像傳感器:第17的索尼雖然以電子產(chǎn)品制造商更為人所知,但其也涉足半導體制造,尤其是CMOS圖像傳感器領域(CIS)。在CIS市場中,索尼大約占據(jù)以42%最高的市場份額,其次是三星,國內(nèi)的豪威科技排在第三。AI浪潮也帶來了CIS更新的需求,各種終端應用正在采用專門針對AI應用開發(fā)的鏡頭,預計預計將推動新一波用新鏡頭替換舊鏡頭的需求。為了抓住AI這一輪商機,索尼推出了配備人工智能算法的數(shù)字信號處理器(DSP),有望增強人體運動分析、圖像處理增強或人體跟蹤等應用。此外,臺積電日本工廠的合資公司JASM,除臺積電外,索尼為第一大股東,這為其后續(xù)的本地化生產(chǎn)做了很大的保障。

寫在最后

雖然2023年眾多半導體提供商渡過了一個難熬的下行周期,但是隨著芯片在全球賴以生存的無數(shù)產(chǎn)品中發(fā)揮更大、更重要的作用,半導體市場的長期前景極為強勁。據(jù)美國半導體行業(yè)協(xié)會預測,今年全球芯片產(chǎn)業(yè)有望大幅反彈,銷售額有望躍升至創(chuàng)紀錄水平。SIA也表示,從各行各業(yè)對電子元件的需求增長勢頭來看,今年的銷售額將增長13%,達到近6000億美元。

在2024年全球半導體產(chǎn)業(yè)蓄勢待發(fā)之際,中國半導體產(chǎn)業(yè)也將迎來新的發(fā)展機遇。未來,我們期待著看到更多中國企業(yè)的身影活躍在全球半導體前25名的榜單中,在世界舞臺上展現(xiàn)中國芯的硬核實力。

自 半導體行業(yè)觀察