隨著新能源汽車的需求增加,市場對碳化硅的關注度逐漸提高,而與碳化硅同為寬禁帶半導體的氮化鎵也同樣受到企業青睞。

2024年1月,瑞薩電子收購估值約為3.5億美元的全球氮化鎵(GaN)功率半導體供應商Transphorm。在更早些時候,功率半導體頭部企業英飛凌斥資8.3億美元收購氮化鎵企業GaN Systems,企業的種種舉措,搭建起了氮化鎵新一輪的競爭要地。

功率器件將成為新的增長點

根據氮化鎵延長層所生長的襯底(碳化硅襯底、硅襯底、藍寶石襯底)不同,氮化鎵主要有三大應用領域。碳化硅襯底+氮化鎵外延層可制成射頻器件,應用于衛星通信、5G等領域;硅襯底+氮化鎵外延層所制成的功率器件則可應用在工業、新能源汽車以及數據中心當中;藍寶石襯底+氮化鎵外延層可制成光電器件,被應用于傳統LED照明、MiniLED和MicroLED領域。

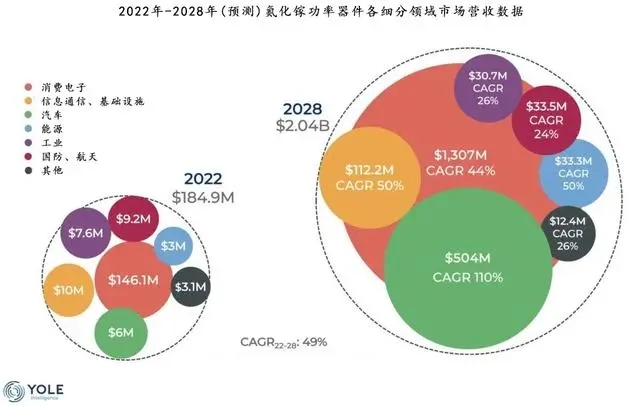

數據顯示,在2021年時,氮化鎵光電器件市場份額占比約為65%;其次為射頻器件,占比約為30%。而功率器件則受制于其產品可靠性、設計工藝以及后續測試等多個環節的發展狀況,再加上驗證周期較長,其市場規模僅有約1.3億美元。然而,功率器件的增速卻被產業界所看好,有機構預測,氮化鎵功率器件的市場規模在2028年有望達到20.4億美元。

這一態度的轉變或許能夠從Cree公司的調整中得以感知。成立于1987年的Cree曾是LED的知名品牌之一,主要產品有LED芯片和封裝器件。2017年,由于公司LED和照明業務部門的利潤下降,負責碳化硅、氮化鎵等材料制造業務的Wolfspeed部門增速較高,使得Cree調整公司戰略,并于2020年將公司LED業務打包出售給了SMART Global Holding。2021年底,Cree完成了從照明業務到半導體業務的轉型,同時正式更名為Wolfspeed,專注于功率器件和材料業務。

氮化鎵“上車”之路

具體到氮化鎵器件的應用領域,新能源汽車也為氮化鎵帶來不小的增量。預測數據顯示,2028年,氮化鎵功率器件在新能源汽車中的市場規模將達5.04億美元,年復合增長率將達到110%。

汽車在氮化鎵功率器件中的市場占比正在增大(圖片來源:YOLE)

同為寬禁帶半導體,氮化鎵的材料特性與碳化硅類似,憑借更高的擊穿電壓和開關頻率,以及更低的導通電阻和導通損耗,氮化鎵和碳化硅逐漸成為了汽車中替代傳統硅基器件的新型方案。

在GaN Systems被英飛凌收購之前,該公司曾接受寶馬汽車的投資,并且在高性能車載標準的氮化鎵功率器件方面簽署了全面產能協議。早在PCIM Europe 2020上,GaN Systems首席執行官Jim Witham就介紹了All-GaN(全氮化鎵)汽車,以展示氮化鎵在汽車里的多種應用場景,到了PCIM Europe 2023,Jim Witham宣布了向汽車品牌Canoo提供氮化鎵車載電源(OBC)。宜普電源轉換公司首席執行官Alex Lidow表示,氮化鎵技術在以下四個方面推動車載系統的發展,分別是:車載信息娛樂系統DC-DC轉換器、無刷直流(BLDC)汽車電機、自主導航光檢測和測距(即激光雷達)以及48V輕混動力(MHEV)汽車。

同時,氮化鎵與碳化硅在新能源汽車上的用途也有所互補。根據英飛凌公開資料,氮化鎵與碳化硅雖然在性能上有相近之處,但是優勢領域有所差異。碳化硅側重于高壓應用,氮化鎵則側重于高頻。因此,兩種材料的“上車”路徑略有不同,碳化硅隨著400V以及800V高壓平臺的逐漸普及,其高耐壓性為整車動力系統帶來的優勢得以體現;而氮化鎵的高頻性能可以轉換為無線充電的優勢,Jim Witham表示,座艙內的無線充電功能允許對多部手機進行高功率、快速充電,且對手機擺放位置要求不高,充電過程也不受異物干擾,這些都能提升車主在座艙內的駕駛體驗。

垂直整合成為重要目標

氮化鎵正在被更多功率半導體公司重視,其生產制作流程涵蓋了襯底、外延層生長、工藝設計、測試等多道工序,因此,對制造鏈條的補足也成為了許多公司關注的目標。

據了解,瑞薩電子所收購的Transphorm是少數擁有生產氮化鎵晶圓能力的公司,并且外延片已通過車規級品質體系認證。相比在碳化硅領域還需要依賴與Wolfspeed的十年協議獲取晶圓,瑞薩電子率先在氮化鎵業務補足了晶圓和襯底供應的重要環節。另據Transphorm介紹,其電力電子技術的創新實現了“99%的效率提升、50%功率密度的提升并降低了20%的系統成本”。

與瑞薩電子不同,英飛凌具備內部生產氮化鎵的能力。GaN Systems屬于Fabless模式,專注氮化鎵的研發應用與創新,因此,英飛凌收購GaN Systems的側重點則在于強化工藝設計能力以及豐富產品線。數據顯示,完成收購后,英飛凌在氮化鎵功率器件中的市場占有率將從約4%提升至約15%,為全球第四。

早在2018年,意法半導體與法國CEA Tech下屬研究所Leti進行合作,共同研制硅基氮化鎵功率器件制造技術,重點是創新功率器件二極管和晶體管的架構。2020年,意法半導體與臺積電合作,加速開發氮化鎵工藝技術。意法半導體前汽車與離散事業部總裁Marco Monti表示:“(與臺積電)合作補充了我們與CEA Leti開展的有關功率GaN的現有活動,氮化鎵代表了功率電子產品和工藝技術的下一個重大創新。”

回顧幾家企業的收并購與合作事件,有機構推測,未來IDM模式將會成為氮化鎵功率器件生態的主導力量——與碳化硅行業類似,具有垂直整合能力、并能保障自身生產鏈條完整性的企業,會在競爭中具有更大優勢。