近日,市場研究機構Yole Group表示,人工智能(AI)勢頭正勁,其日益普及也推動了數據中心的需求。隨著生成式人工智能更深入地應用到日常生活中,數據中心對計算能力的需求也隨之升級。

人工智能所需的服務器計算機密度也會產生大量熱量,從而帶來能效和可持續發展方面的挑戰。人工智能是推動數據中心和光模塊需求的主要因素,但還有包括超高清視頻、各種VR/AR和云服務等應用。

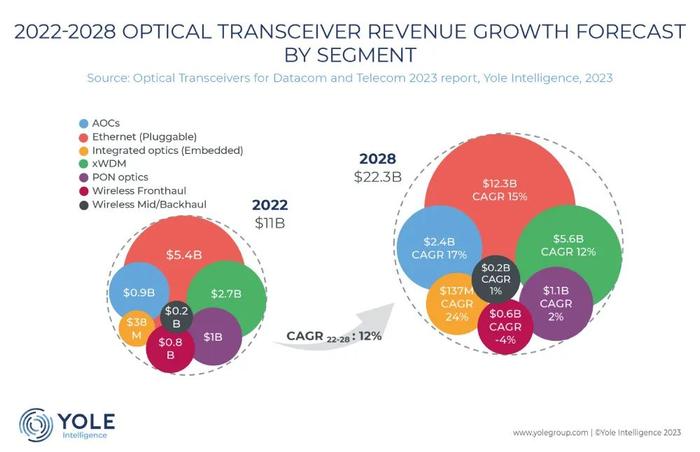

Yole Intelligence光電業務高級分析師Martin Vallo博士表示,在這種動態背景下,光模塊市場增長了19.3%,從2021年的98億美元增至2022年的110億美元。預計2028年將達到223億美元,2022年—2028年的復合年增長率為12%。這一增長主要得益于大型云服務運營商和需要增加光網絡容量的電信運營商對800G高速光模塊的大量需求。

全球光模塊行業競爭激烈,既有提供廣泛產品組合的大型國際公司,也有深耕于小型專業市場的較小規模公司。在光模塊市場中,關鍵的競爭力是為高速通信提供尖端技術的能力,以及設計和制造高質量、可靠產品(包括定制解決方案)的能力。

目前,有多種不同的技術和方法可用來克服物理限制,以實現更高的數據速率。同樣明顯的是,基于InP和硅光平臺的兩種競爭策略將在未來幾年共存,因為領先的參與者在這兩個平臺都有布局。

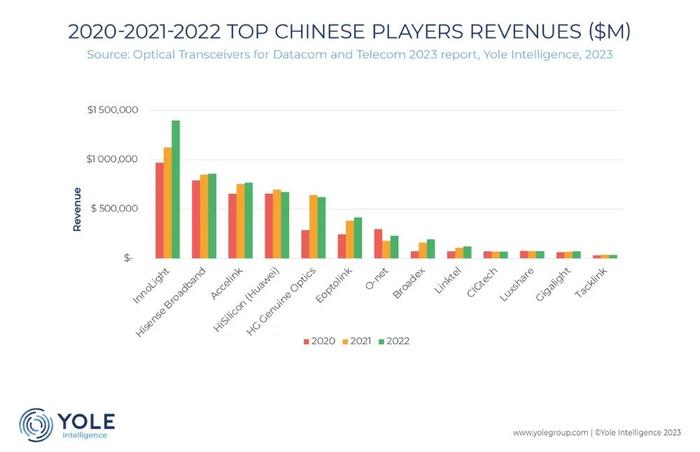

另外,Yole Intelligence研究員分析師Eric Mounier指出,憑借不斷追趕和加速發展的計劃,中國在光通信行業的地位日益突出。如今,雖然美國和日本在高速模塊的核心光學技術方面領先,但中國已在GaAs、InP和SiPh等平臺投入大量資金,因此中國光芯片生產有望進一步加速。