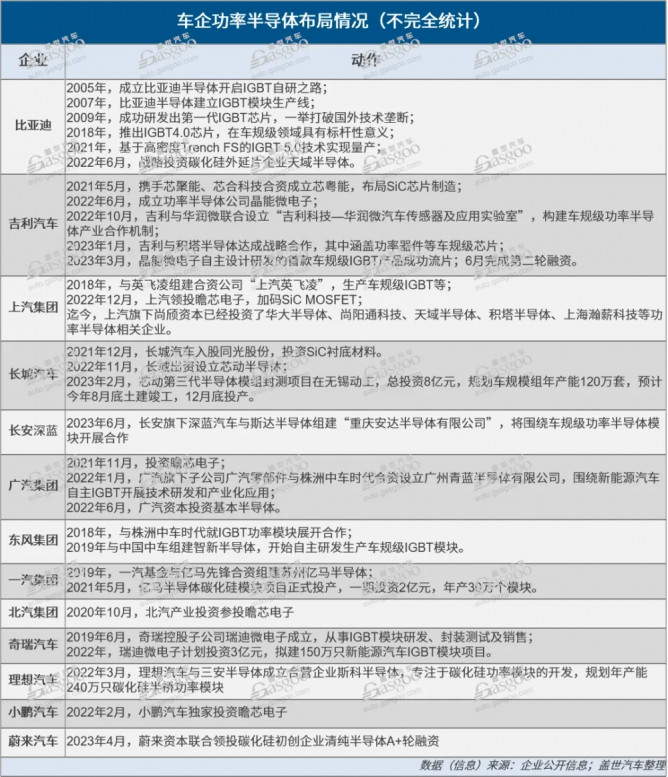

對于車企而言,斥巨資布局車芯產業鏈,早已是家常便飯,特別是近幾年的“缺芯”折磨,讓車企布局更顯不遺余力。其中之一的汽車功率半導體,則是加碼重心。

通過梳理,不難發現,在全國的布局版圖中,幾乎能找到當前所有主流車企的身影。

圖源:蓋世汽車

車企的布局觸角,為何伸向功率半導體?

當前,汽車電氣化狂飆突進,推動各種DC-DC模塊、電機控制系統、電池管理系統、高壓電路等部件需求量急劇攀升,功率半導體作為電子裝置電能轉換與電路控制的核心元器件,需求量也跟著水漲船高。

根據Strategy Analytics數據,相較傳統燃油車,純電動車型中的功率半導體使用量大幅提升,目前占比已達最高,為55%;其次為MCU,達到11%;傳感器則占比7%。

除了使用量大幅增長之外,新能源汽車的單車功率半導體價值量也在往上走。根據英飛凌數據,目前新能源汽車的單車功率半導體價值量達458.7美元,約為傳統燃油車的5倍。受量價齊升帶動,汽車領域功率半導體市場份額逐年提高,目前占比已經達到35%,金額約為160億美元。

勢不可擋的電動化趨勢,量價齊升的需求空間,讓車規功率半導體的重要性愈發凸顯,車企的“落子”天平,也逐漸向該細分領域傾斜。

綜合來看,對車企而言,加碼車規功率半導體,一是可以提升產品競爭力。功率半導體涉及電動汽車的驅動效率、充電速度以及續航里程等多方面性能,通過布局,這些性能有望得到提升,整車產品的差異化競爭優勢也將凸顯。

二是滿足技術自主可控的需求。當前,全球供應鏈體系正在加速重構,然而一直以來,包括功率半導體在內的核心技術由歐美日企業主導,根據Omdia數據顯示,全球功率半導體前十名供應商近乎全是海外企業,市場份額高達60%以上,國內不得不主要依賴進口。

借由布局,車企可以加強自身的技術儲備和自主研發能力,在產業鏈環節中獲取更多的話語權,減少對外依賴。

三是提升供應鏈安全與韌性。盡管目前大部分的汽車芯片供應都已經逐漸恢復正常,但諸如SiC等功率芯片需求仍超過供應,疊加地緣政治風險加劇,未來芯片供應形勢存在巨大的不確定性,這些令車企神經依舊緊繃。

Stellantis不久前也預計,由于電動汽車需求增加,汽車軟件功能爆發式增長,未來幾年面臨芯片短缺的嚴重風險急劇增加。雖然目前芯片形勢“大為改善”,但距離下一次危機只是時間問題。

從富昌電子公布的2023年Q1芯片市場行情數據來看,IGBT在工業和車用領域的需求依然緊張。該數據顯示,英飛凌、IXYS、安森美、ST等主流功率器件原廠的IGBT產品及其相關配件交期均在50周左右徘徊,最高達54周,超過一年,且MOSFET的交期也類似,貨期處于長周期區域,與前兩年缺芯時期表現基本一致。另據三安光電日前預測,2025年SiC預計存在約400萬片的產能缺口。

面對車規級功率半導體指數級增長的需求與產能擴建速度之間不匹配的矛盾,某種程度上,通過滲入功率半導體產業鏈的上下游,可以保障車企供應鏈的穩定與安全;同時,此舉也有助于提高生產效率,降低整體成本,提升產品質量。進一步來說,整個汽車產業鏈也有望得到優化和完善。

自研與合資成主要加碼模式

綜合各家對于芯片研發需求和資源選擇方式,可以看到當前車企的入局模式主要有三種:自主自研、合資/聯合研發和戰略投資。

首先來看第一種自主自研。由于車規級功率半導體是一個高技術壁壘的領域,對可靠性、安全性等要求極為苛刻,而國內發展起步較晚,汽車行業供應鏈又相對封閉,一直以來,英飛凌、安森美、意法半導體、三菱電機等歐美日等大廠憑借多年的技術積累和先進的制造能力占據了市場主導地位。

在全球前十大功率半導體廠商中,國內僅聞泰科技旗下的安世半導體入榜。值得注意的是,安世半導體原本是荷蘭的一家半導體公司,于2019年被聞泰科技斥資268億元收購,這也是國內史上最大規模的半導體收購案。

如此背景也就意味著國內車企要想實現對功率芯片核心技術的自主掌控,現階段難度非常大,這也是一條慢慢“長征”之路。

長周期、高研發成本的投入需要企業持續不斷的輸血,加上后續的上車驗證、放量以及回報率問題也存在不確定性,因而選擇此方式的車企相對較少。

在功率半導體自研這條路上,比亞迪是“先行者”,早在2005年,比亞迪旗下的半導體公司——比亞迪半導體便開啟了IGBT自研之路。

2007年,比亞迪半導體建立IGBT模塊生產線,2009年完成首款車規級IGBT芯片開發,2018 年底發布車規級領域具有標桿性意義的IGBT4.0技術,2021年基于高密度Trench FS的IGBT 5.0技術實現量產。

比亞迪半導體IGBT5.0芯片;圖源:比亞迪半導體官網

目前,比亞迪半導體已經躍居國內的頭部IGBT模塊廠商,在國內車用IGBT市場擁有超過兩成的市占率。除了IGBT,比亞迪半導體在MCU芯片領域也有很強的話語權。此外,其還實現了SiC器件、IPM、CMOS圖像傳感器、電磁傳感器、LED光源及顯示等產品量產。

某種程度上,在整個車市備受“缺芯”折磨的疫情三年期間,這些競爭優勢,助推了比亞迪一路逆風奔跑。

數據顯示,2020年,比亞迪的全年銷量仍徘徊在四五十萬輛,然而到了2021年,比亞迪年銷售達71萬輛車;2022年,其銷量增長2.6倍,達到186.85萬輛;2023年上半年,比亞迪累計銷量更是達到125.56萬輛,同比增長94.25%,成功取代大眾成為中國乘用車市場的銷量冠軍,同時也在去年二季度一舉超越特斯拉成為全球新能源汽車銷冠。

在缺芯潮將車企與車規級半導體供應之間鏈條長、中間層多的問題無限放大的同時,擁有產業鏈優勢的車企,不僅能做到供應鏈安全可控,還能進一步實現降本增效。

新傲科技總經理王慶宇日前便直言,比亞迪能夠一枝獨秀,關鍵就在于比亞迪是國內唯一擁有IGBT全產業鏈IDM模式運營能力的車企,其搭建了從芯片設計、晶圓制造、模塊設計和整車應用的全產業鏈。

不過,在自研這條路上,不僅需要足夠的勇氣,也需要強大的底氣。在過去的十幾年里,比亞迪累計在技術研發領域投入了上千億元,擁有近7萬名技術研發人員,共申請專利超4萬余項。

基于比亞迪這一“楷模”在前,其他整車廠,特別是擁有雄厚資金和強大資源的傳統車企,攻勢明顯變強。

比如吉利去年也已經孵化了自己的功率半導體公司——晶能微電子。今年3月,晶能微電子自主設計研發的首款車規級IGBT產品成功流片,多款產品也將于今年裝車;6月,該公司還宣布完成第二輪融資,強調將按既定目標,扎實推進功率半導體的設計研發、模塊制造和上車應用。

晶能車規級功率器件;圖源:晶能微電子

又如長城設立的芯動半導體第三代半導體模組封測項目也已于今年2月在無錫動工,規劃車規級模組年產能120萬套,預計在今年9月具備設備全面入廠條件,最快于今年年底投入量產。

第二種聯合研發。技術高壁壘在前,車企要想實現自主自研,道阻且長,也因此,與相關公司達成戰略合作,成立合資公司采取聯合研發的方式入局,不失為一種絕佳的路徑。

事實上,這種方式已經成為國內多數車企的選擇。車企可以結合自身產品需求,做定制化的產品,芯片設計企業則負責芯片的開發工作,對車企來說整體的風險也相對較小。

比如今年6月,深藍汽車與斯達半導體達成合作,組建了一家全新的合資公司——重慶安達半導體有限公司,雙方將圍繞車規級功率半導體模塊開展合作,共同推進下一代功率半導體在新能源汽車領域的商業化應用。

另有吉利牽手積塔半導體與華潤微,上汽與英飛凌,東風公司與株洲中車時代,理想汽車與三安半導體,長城與同光半導體等,皆通過戰略合作協議的簽署,力推自身實現車規級IGBT、SiC MOSFET等相關產品的產業化。

圖源:吉利科技集團

換句話說,以有限的自身資源和能力,實現雙方優勢互補,從而取得最高的效率和產品質量,在汽車賽道競爭白熱化的今天,顯得尤其重要。

此外,第三種戰略投資模式,在業內早已司空見慣。或是為擴充自己的投資版圖,或是為自己培養潛在供應商,總體上幾乎主流車企都已涉足。

單以瞻芯電子為例,在其成立以來的7輪融資中,便有北汽產業投資、小米集團、廣汽資本、小鵬汽車、上汽投資等現身。其中,在2022年2月,小鵬汽車更是獨家投資了該公司。作為國內第一家自主開發并掌握6英寸SiC MOSFET產品以及工藝平臺的公司,瞻芯電子已經建成了一座按車規級標準設計的SiC晶圓廠,潛在實力未來可期。

車企投資瞻芯電子融資情況;圖源:企查查官網截圖

當然,除瞻芯電子之外,包括以安世半導體、比亞迪半導體、斯達半導、中車時代電氣和士蘭微等為代表的功率半導體企業,正在技術、車規認證、制造工藝、試驗測試、上車批量驗證等多方面積攢實力,慢慢脫穎而出。并且基于國產替代優勢,該領域近年來更是涌現了眾多玩家,功率半導體也因此成為熱門創業賽道。

寫在最后

要想在新能源賽道展翅高飛,功率半導體或許是繞不開的話題,特別是未來芯片供應存在著巨大不確定性,其關乎著整車成本控制、核心技術掌握與供應鏈能力。

基于中國是全球最大功率半導體消費市場,車規級功率器件市場又是新能源賽道受益最大的細分領域之一,勢必將有越來越多的車企,義無反顧地,深深扎進車規級功率半導體“深海”中心。

據蓋世汽車統計,經《Seeds 發現》欄目報道過的初創公司,幾乎所有都已經成功對接了產業鏈生態資源。未來,隨著智能化和電氣化的快速發展,賦予汽車無限想象的同時,不斷重塑汽車產業鏈,《Seeds 發現》欄目將繼續聚焦“風口”賽道,持續為產業創新力量賦能。

轉自:蓋世汽車