市場研究機構IDC發布的最新報告指出,受俄烏沖突、中國疫情封鎖、全球通貨膨脹、終端需求波動,導致2022年亞太地區半導體無晶圓廠IC設計市場失去增長勢頭,并結束了芯片價格上漲的趨勢。IDC的數據顯示,2022年,亞太地區的IC設計市場規模為785億美元,與2021年相比下降了6.5%,這標志著自疫情爆發以來首次出現同比負增長。同時,IDC預計2023年亞太地區IC設計市場規模將同比下降19.1%。

IDC稱,全球半導體行業在經歷了2020年和2021年的增長后,在2022年經歷了急劇下滑。智能手機、筆記本電腦、平板電腦、電視和顯示器等消費電子產品的需求暴跌,而供應鏈庫存水平上升。短期供應開始超過需求,迫使企業放慢擴張步伐。

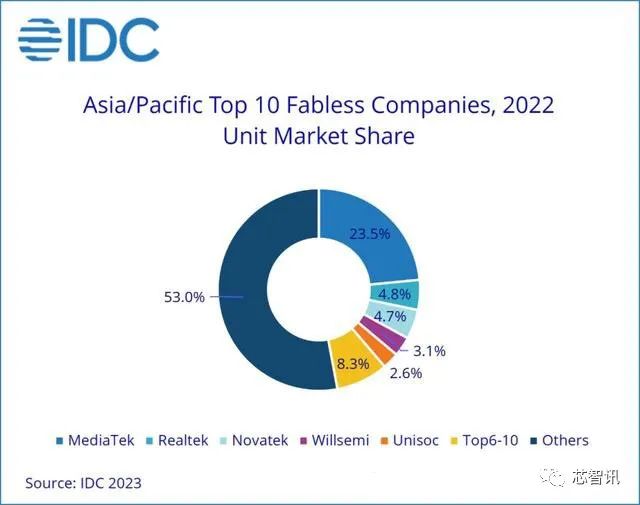

“2022年亞太地區前十大IC設計公司營收整體同比下滑了5.1%,好于全球IC設計市場(下滑6.5%)的表現。從地區勢頭來看,中國臺灣以73%的市場份額領先,而中國大陸和韓國分別占有22%和5%的市場份額。中國臺灣擁有最高的市場份額,被認為對該地區的無晶圓廠IC設計市場有著廣泛而深刻的影響。”IDC亞太區半導體研究部高級研究經理Galen Zeng表示。

亞太地區排名前十的IC設計廠商包括中國臺灣的聯發科、瑞昱、聯詠和奇景科技;中國大陸的韋爾股份、紫光展銳、華為海思、兆易創新和比特大陸;以及韓國的LX Semicon。聯發科在前十大IC設計公司中占有近50%的市場份額,發揮著重要作用。聯發科的增長發揮了主導作用,幫助彌補了其他中國臺灣IC設計公司的不足,導致中國臺灣在亞太地區的IC設計市場份額比2021年整體增加了2%。

中國大陸IC設計公司受到國內整體不利環境的影響,整體市場份額下降了2%,而韓國的市場份額沒有發生任何重大變化。

至于2023年半導體市場前景,盡管顯示驅動IC、觸摸和顯示驅動IC等產品最先進入下降周期,但隨著一些產品開始出現急單和庫存補充需求,這些產品現在已經觸底。但大多數半導體市場需求仍然低迷,市場前景仍然低迷。在2022年上半年的高基數影響下,預計2023年上半年該地區的IC設計市場規模將同比下降20%以上,供應鏈將繼續積極控制庫存,無晶圓廠IC設計公司將保持在晶圓代工廠的低投片量。

2023年下半年,預計庫存將恢復到健康水平,需求也將緩慢恢復。IDC預測,2023年亞太地區的無晶圓廠半導體市場規模將同比下降19.1%。它還預測,隨著公司逐漸將產品轉向包括人工智能、高性能計算、服務器、數據中心、汽車電子和工業電子在內的應用,以分散運營風險,2024年將逐步顯示出穩定和穩定的增長。