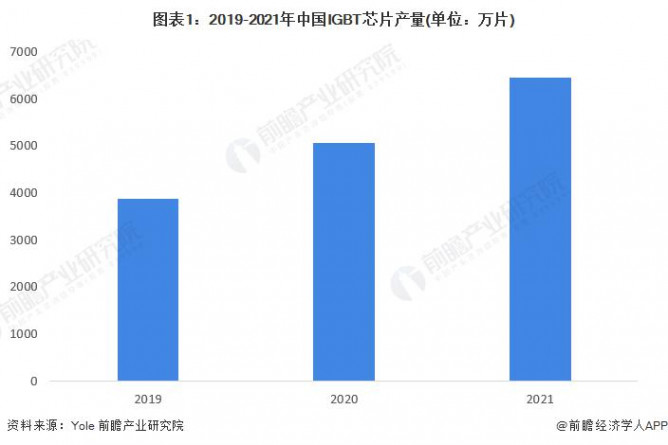

根據 Yole 的數據顯示,2019-2021 年我國 IGBT 行業的產量分別為 1550 萬只、2020 萬只、2580 萬只。考慮到 IGBT 行業主要產品是模塊,而模塊主要采用多個 IGBT 芯片并聯方式,模塊內 IGBT 芯片用量主要與整體電流、電壓規格相關 ; 且我國 IGBT 廠商部分芯片采購于英飛凌等國際巨頭,并非完全自產自銷,綜上,若以 1:2.5 的比例測算,2021 年我國 IGBT 芯片產量約為 6450 萬片。

中國 IGBT 芯片行業市場供給水平

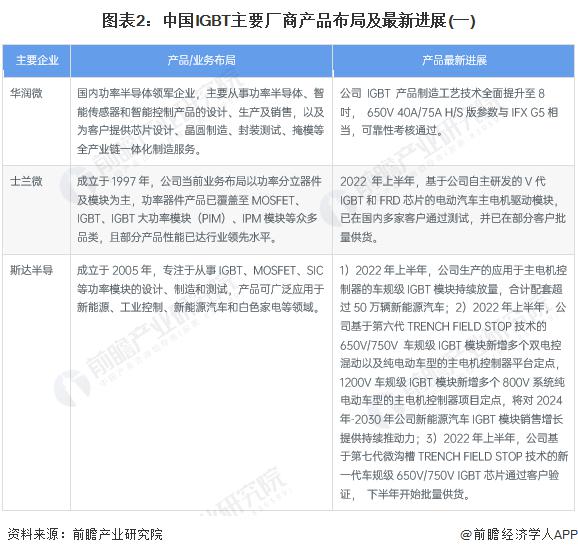

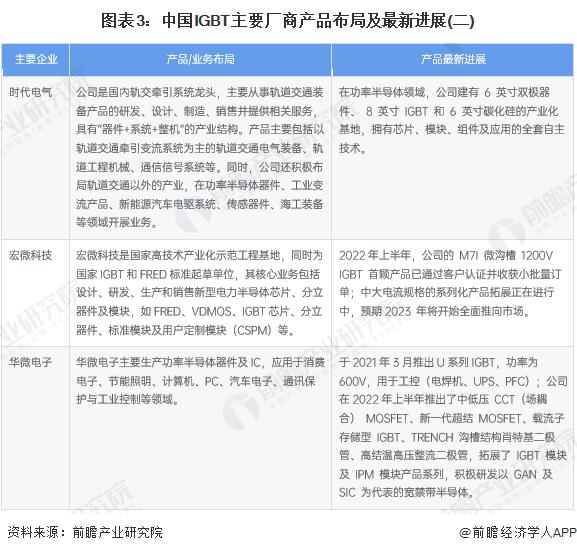

IGBT 芯片位于 IGBT 產業鏈上游,下游產品主要是 IGBT 模塊、單管、IPM 等。目前,我國 IGBT 產業鏈上主要競爭者有斯達半導、時代電氣、士蘭微等,各廠商產品、業務、生產、技術布局如下:

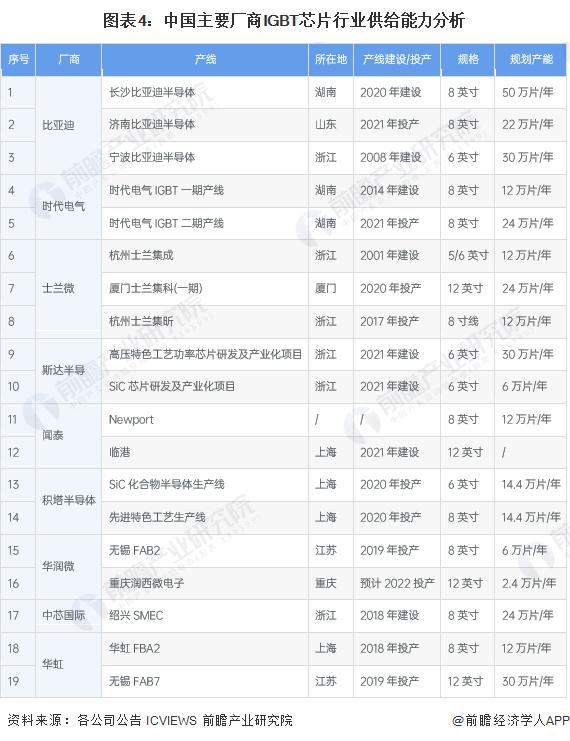

IGBT 制造屬于資本密集型行業,其產業鏈較長,包括芯片設計、芯片制造、模塊制造、測試等環節 ; 部分設備依賴進口,成本高昂。產品研發階段亦需要較長研發時間和較高研發成本。近年來斯達半導布局高壓特色工藝功率芯片研發及產業化項目 ; 士蘭微布局 8 英寸集成電路芯片生產線項目 ; 比亞迪半導布局濟南功率半導體擴產項目 ; 華潤微布局 8 英寸高端傳感器和功率半導體建設項目。據不完全統計,國內主要廠商產線布局如下:

中國 IGBT 芯片行業需求情況

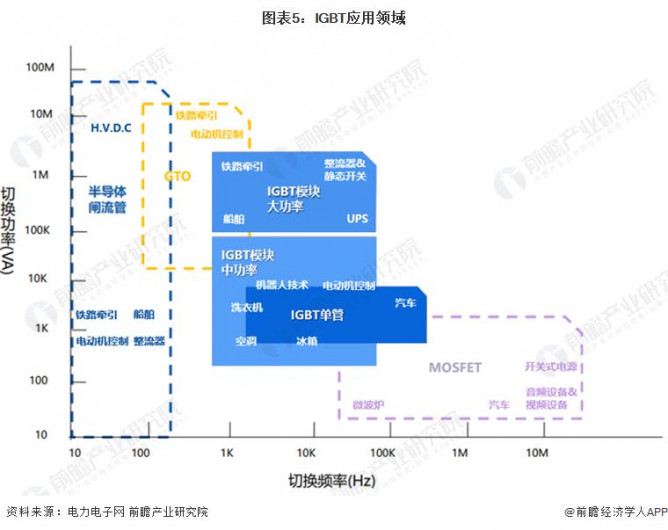

IGBT 憑借著高功率密度、驅動電路簡單以及寬安全工作區等特點,成為了中大功率、中低頻率電力電子設備的首選。在工作頻率低于 10 ? Hz 的范圍內,硅基 IGBT 是首選的功率半導體器件,其功率范圍涵蓋幾千瓦至十兆瓦,典型的應用領域包括工業控制 ( 變頻器、逆變焊機、不間斷電源等 ) ; 新能源汽車 ( 主電驅、OBC、空調、轉向等 ) ; 新能源發電 ( 光伏逆變器、風電變流器 ) ; 變頻白電 ( IPM ) ; 軌道交通 ( 牽引變流器 ) ; 智能電網等。

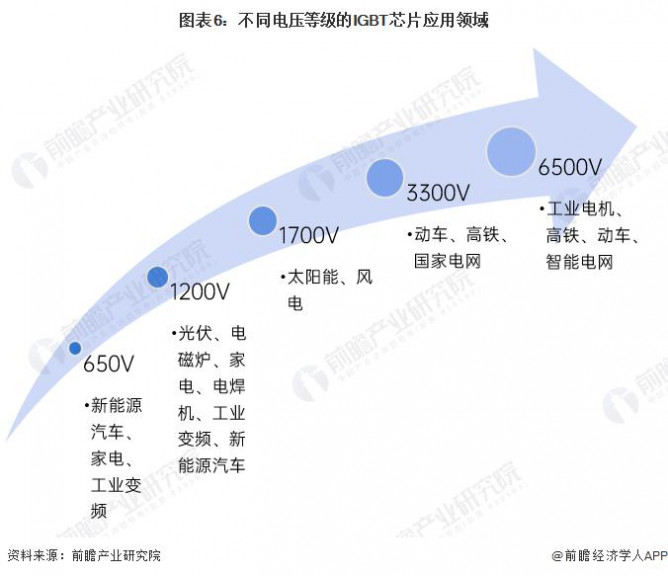

低壓 IGBT 一般電壓在 1200V 及以下,且適用于低消耗的消費電子和太陽能逆變器領域,中國本土廠商幾乎都有布局低壓領域。

中壓 IGBT 一般電壓在 1200-2500V,適用于新能源汽車、風力發電等領域,由于碳中和計劃的持續推行以及新能源領域的高速發展,該領域是中國 IGBT 本土廠商未來主要發力的領域。

高壓 IGBT 一般電壓大于 2500V,主要適用于高鐵、動車、智能電網等領域,中國本土廠商僅中車時代和斯達半導有所布局,中國高鐵里程數全球第一,需求量大,促進中上游技術發展,因此該領域率先實現了國產替代。

中國 IGBT 芯片廠商營收及下游應用

我國 IGBT 芯片廠商生產模式各有不同,其下游客戶及產品應用領域也有所差異。例如,士蘭微下游主要市場為白電、工控、新能源車、光伏領域 ; 華潤微下游主要應用于工控、新能源車領域 ; 時代電氣主要布局軌交、電網、新能源車、新能源發電領域 ; 斯達半導主要開拓工業、新能源車、光伏下游領域 ;新潔能下游市場為光伏、白電領域 ; 宏微科技主要布局工控、光伏、新能源車領域。

主要代表企業中,時代電氣 2021 年整體營業收入規模最大,為 151 億元,但 IGBT 業務收入占比較少,約為 6%; 斯達半導 IGBT 業務專注度較高,雖然整體營收規模一般 ( 約為 17 億元 ) ,但 IGBT 收入達 16 億元,占比超過 94%。

注:"*" 表示估算值。

(來源:前瞻產業研究院)