行業周知,半導體設備是半導體產業鏈的支撐,半導體裝備水平則決定了產品工藝的先進性。半導體設備研發投入大、難度大、周期長、國外嚴密封鎖,是我國芯片產業化所面臨的最大難題之一。

近年我國半導體設備雖已取得長足進步,在各個領域已經實現零的突破,但是整體研發投入相對海外依然較低,;此外,先進工藝節點的不斷推進,使得國內的技術追趕之路困難重重。中國半導體業發展要實現跨越,或者縮小差距并不是件容易的事。對于產業只有通過加強研發,才能從根本上解決產業的差距問題。對于半導體行業來說,研發一直是保證企業長久競爭力與盈利能力的重要驅動力。

據統計,A股設備企業上市公司中設備企業2022年上半年研發投入總計34.88億元,同比增加19.59%,與此同時,營業收入總計214.23億元,同比增加45.70%,凈利潤總計41.68億元,同比增加54.90%。其中研發投入最高的是北方華創(14.75億元)、中微公司(3.46億元)和長川科技(2.77億元),這三家公司營收、凈利潤也位居前列;研發投入增長率最高的是和林微納(98.54%)、長川科技(94.16%)、晶盛機電(85.45%),這三家公司除了和林微納業績同比降低,另外兩家業績增長同樣居前。

然而,大量的研發投入會削減公司的當期凈利潤,進而會影響公司整理財報表現,因此不少上市公司研發投入里面也有貓膩。根據新的會計準則,可以對研發投入進行“費用化”和“資本化”兩種處理方式。

費用化就是作為費用一次性計入當期損益;資本化,簡單來說就是在一定時間段內把這筆費用逐年攤銷,這么做能起到美化利潤表的效果。然而,把研發投入資本化后費用將逐年攤銷,將每年都給公司帶來一定的業績壓力;甚至隨著進一步的研發資本化,攤銷金額會逐年增加,讓公司的利潤持續“高壓”。

企業可以按照會計準則自主決定這部分費用是否進行資本化,抑或是費用化處理。

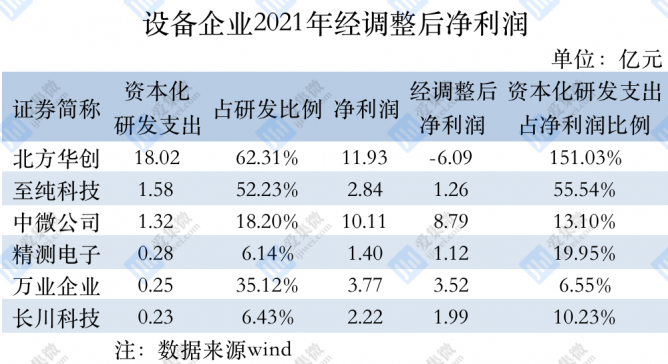

據統計,A股設備企業中有6家企業2021年將研發投入資本化,分別是北方華創、至純科技、中微公司、精測電子、萬業企業、長川科技。其中資本化比例最高的是北方華創(62.31%),其次是至純科技(52.23%),資本化研發支出占凈利潤比例最高的也是北方華創和至純科技,而北方華創是唯一一家經調整后凈利潤處于虧損狀態的企業。(注:經調整后凈利潤=凈利潤-研發投入資本化金額)

值得一提的是,研發投入資本化的必要條件是當企業的研發投入產生了可計入無形資產的成果,比如專利權、專有技術等無形資產,才能將研發投入資本化。根據財報,上市公司設備企業無形資產中有通過內部研發實現的只有北方華創、中微公司、盛美上海、華海清科、萬業企業和精測電子。

來源:愛集微