1.SiC產業鏈逐步成熟

1.1.SiC具有優秀材料特性,適用于高壓、高頻場景

SiC 具有優秀的材料特性。碳化硅(SiC)是由碳元素和硅元素組成的一種化 合物半導體材料,并和氮化鎵(GaN)都具有寬禁帶的特性,被稱為第三代半導 體材料。由于 SiC 具有寬禁帶寬度,從而導致其有高擊穿電場強度等材料特性。受益于 SiC 的材料特性,SiC 功率器件具有耐高壓、體積小、功耗低、耐高溫等 優勢。

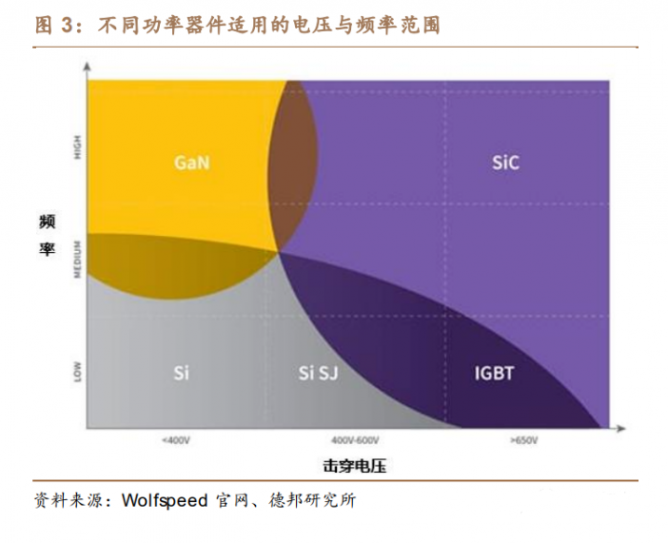

SiC 器件適用于高壓、高頻應用場景。功率器件可以按照設計結構分為二極 管、MOSFET、IGBT 等,也可以按照產品并聯形態分為單管或者模組,還可以 按照襯底材料分為硅基、SiC、GaN功率器件。對比來看,SiC 器件和 IGBT 都可 以在 650V 以上的高壓下工作,但 SiC 器件能承受的頻率更高。根據感抗和容抗 公式,相同感抗、容抗下,電路頻率提升,電容和電感值可以下降,即可以使用 更小體積的電容和電感。SiC 器件需要的被動元器件數量和體積就更小,從而減 小了整個系統的體積。

SiC 產業鏈主要包括襯底、外延、器件制造、封測等環節。SiC 襯底的制造 過程是首先將碳粉和硅粉在高溫下反應得到高純度 SiC 微粉,然后將其放在單晶 生長爐中高溫升華形成 SiC 晶體,最后 SiC 晶體通過晶錠加工、切割、研磨、拋 光和清洗得到 SiC 襯底。根據襯底電阻率的不同,SiC 襯底可以分類為導電型、 半絕緣型襯底。由于襯底具有一定缺陷,不適合在其上直接制造半導體器件,所 以襯底上一般會沉積一層高質量的外延材料。導電型 SiC 襯底上一般再外延一層 SiC,然后用于制作功率器件,而半絕緣型 SiC 襯底上可以外延 GaN材料,用于 制作射頻器件。

SiC 襯底是晶圓成本中占比最大的一項。由于SiC襯底加工環節復雜、耗時, 所以其在整個 SiC 晶圓中所占成本比例最高。SiC晶圓的其他加工成本包括外壓 以及正面和背面的摻雜、金屬化、CMP、清洗等。考慮到SiC材料屬于高硬度的 脆性材料,所以在加工、減薄過程中容易比硅晶圓出現更多的翹曲、裂片現象,從而使得目前良率損失占成本比例仍較大。

1.2.SiC襯底是產業鏈核心環節

SiC 襯底將迎來高速成長,其中導電型襯底占主要地位。按照電阻率的不同, SiC 襯底分為導電型和半絕緣型襯底。由于導電型襯底用于做功率器件,下游應 用更廣泛,所以其市場空間也較半絕緣型襯底要大。展望未來,Wolfspeed 預測 2022 年全球 SiC 材料的市場空間在 7 億美元,而 2026 年將增長到 17 億美元, 復合增速達到 25%,且其中用于功率器件的導電性襯底仍將占主要地位。

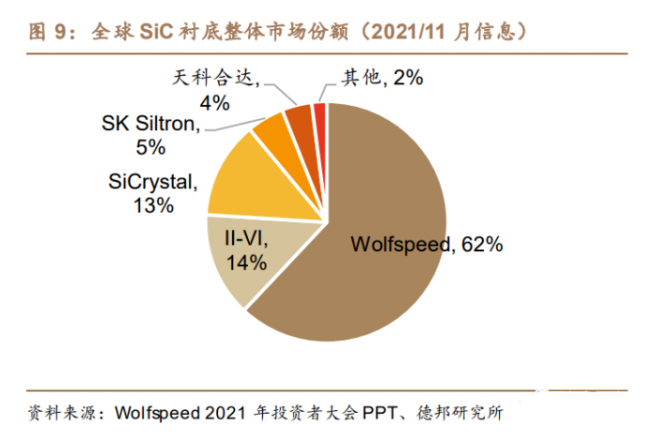

Wolfspeed在 SiC 襯底一家獨大,中國廠商迎頭趕上。從整個 SiC 襯底市場 來看,因為 Wolfspeed 較早開始 SiC 的研發與生產,所以目前的全球份額領先, 而 II-VI 和 SiCrystal 位居第二梯隊,有 10%多的市場份額。接下來的廠商包括 SK Siltron(5%)以及天科合達(4%)。單獨看半絕緣型 SiC 襯底市場的話,市場上 的供應商數量較少,呈現 Wolfspeed、II-VI 和山東天岳三足鼎立的格局。考慮到 《瓦森納協定》中將半絕緣 SiC 襯底等材料對中國等部分國家進行出口限制,國 產半絕緣型襯底廠商有望迎來較好發展。

國產 SiC 襯底與海外的差距逐步縮窄。目前全球的 SiC 襯底量產線主要尺寸 為 6 英寸,而業內頭部公司也在往 8 英寸產線發展。例如,Wolfspeed 的第一條 8 英寸 SiC 產線將在 2022 年 Q2 開始生產,標志著全球第一條 8 英寸 SiC 產線的 投產。目前國內的 SiC 襯底產線以 4 英寸為主,部分廠商也開始量產 6 英寸的襯 底。以天岳先進為例,國內 4 英寸產線的量產時間較海外晚 10 年以上,但 6 英 寸的量產時間差距縮小至 7~10 年,反映國產 SiC 襯底技術也在逐步提升。

全球 SiC 從 6英寸往 8英寸發展,有望帶動芯片單價下降。正如硅片晶圓從 8 英寸往 12 英寸發展,目前 SiC 晶圓也正在從 6 英寸往 8 英寸發展。更大的晶圓 尺寸可以帶來單片芯片數量的提升、提高產出率,以及降低邊緣芯片的比例,從 而提升晶圓利用率。例如,Wolfspeed 統計,6 英寸 SiC 晶圓中邊緣芯片占比有 14%,而到 8 英寸中占比降低到 7%。隨著全球 SiC 晶圓的尺寸擴大,預計將帶 動 SiC 芯片單價降低,從而打開應用市場。

國產 8 英寸 SiC 襯底實現小批量生產。8 英寸 SiC 晶體生長的難點在于:8 英寸籽晶的研制、大尺寸帶來的溫場不均勻和氣相原料分布和輸運效率問題、應 力加大導致晶體開裂問題。由于這些問題所在,全球第一座 8 英寸 SiC 晶圓廠直 到 2022 年 4 月才開始生產。不過,我國企業也在快速追趕中。爍科晶體宣布在 2022 年 1 月實現 8 英寸 N 型碳化硅襯底小批量生產;中國科學院物理研究所在 2022 年 4 月也宣布成功生長出了單一 4H 晶型的 8 英寸 SiC 晶體。國內 6英寸 SiC 襯底預計仍有較大成長空間。根據中國寬禁帶功率半導體及 應用產業聯盟的預測,預計 2020-2025 年國內 4 英寸 SiC 晶圓市場逐步從 10 萬 片減少至 5 萬片,6 英寸晶圓將從 8 萬片增長至 20 萬片;2025-2030 年,4 英寸晶圓將逐步退出市場,6 英寸增加至 40 萬片。

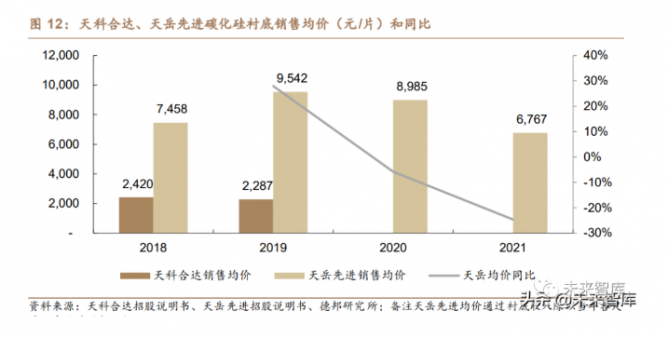

SiC 襯底售價隨著出貨量提升而逐步下行。2021 年,天岳先進的平均銷售價 格為 6767 元/片,較 2020 年同比下降 25%。考慮到目前國產 6 英寸襯底還未大 批量生產,所以預計還會有降價空間。另一方面,半絕緣型 SiC 襯底由于市場供 應商較少,且下游有部分軍事裝備應用,所以目前售價較高。當前 SiC 襯底售價 較高是良率水平低、晶圓尺寸小、自動化程度低等多因素導致的。隨著各廠商提 升工藝、往更大尺寸 SiC 晶圓發展,預計 SiC 襯底售價將逐步下行。

1.3.SiC外延提升器件參數穩定性

外延是指在 SiC 襯底上生長一層或多層外延層。相比襯底,外延材料厚度、 摻雜濃度均勻性好、片間一致性優、缺陷率低,有效提高了下游產品的一致性和 良率。功率器件一般對缺陷密度、高電壓及電流耐受度要求高,所以會使用外延 片來進行芯片制造。目前外延常用工藝為化學氣相沉積(CVD)法,即通過使用外延爐以及前驅 氣體來在 SiC 拋光片上生長外延層。外延中的核心技術包括對外延溫度、氣流、 時間等參數的精確控制,以使得外延層的缺陷度小,從而提高器件的性能及可靠 性。器件依據不同的設計,所需的外延參數也不同。一般而言,外延的厚度越大, 器件能夠承受的電壓也就越高。針對 600V~6500V 的應用,SiC 外延層的厚度一 般在 1~40μm。

由于 SiC 外延有一定難度,所以市場上有一些專門做 SiC 外延的廠商,如瀚 天天成、東莞天域等。目前國產 6 英寸 SiC 外延產品已經實現商用化,8 英寸產 品在研制中。

1.4.國產SiC器件在快速追趕海外龍頭

SiC 器件制造需要增加高溫離子注入、高溫退火等步驟,相比硅基器件難度 更大。除了在 SiC 襯底制造上的難點,SiC 器件的制造過程也有一定門檻。因為 碳原子的原子半徑是 91pm,小于硅原子的原子半徑(在 110pm 以上),所以硅 和碳之間鍵長更短,鍵能也就更高(相比硅與硅原子)。襯底元素鍵能的差異使得 SiC 晶圓制造過程需要更高的溫度。例如,傳統硅基材料可以用擴散的方式完成 摻雜工藝,但 SiC 需要使用高溫離子注入進行摻雜,然后還需要高溫退火來修復晶格結構。SiC 的材料特性給器件制造帶來了新的難度。從 SiC 的器件形態來看,目前主要分為 SiC 分立二極管、分立晶體管、SiC 和 Si 混合模組、全 SiC 模組等。目前汽車中使用的 SiC 器件多為 SiC 模組,因 為要求高功率會需要并聯多個 SiC MOSFET 器件。隨著新能源汽車需求的提升, 預計 SiC 模組的市場占比將進一步增大。

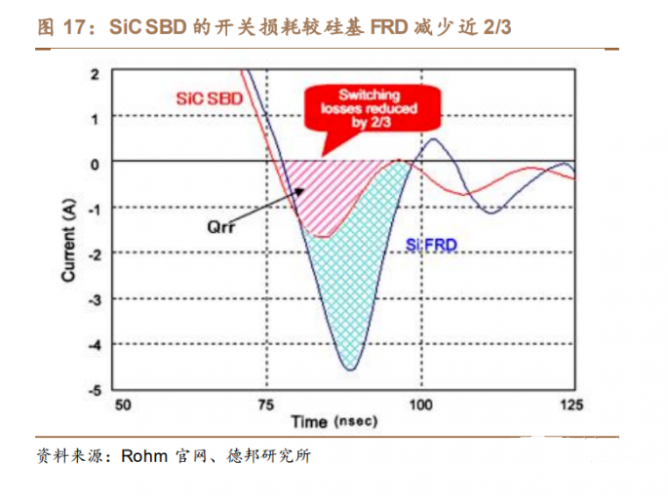

SiC 肖特基二極管相比硅基 FRD 具備優勢,目前發展較成熟。SiC 肖特基二 極管(SBD)是最早進入市場的碳化硅功率器件產品,從 2001 年英飛凌首先推 出 SiC 肖特基二極管產品以來,經歷 20 年的發展,國內外有多家公司量產 SiC 肖特基二極管系列產品。根據 CASA Research,目前國產 SiC 二極管實現 650V-1700V 全系列批量供貨能力,導通電流最高達 50A。

SiC MOSFET 分為平面型和溝槽型,溝槽型是未來發展方向。目前 SiC MOSFET 器件產品中存在兩種主流的技術路線方案,即平面型和溝槽型 MOSFET。溝槽型 MOSFET 通過將柵極做成溝槽型,減少柵極所占用的面積,從而減少每個 單元的尺寸,達到減少導通電阻的目的。不過由于這種結構需要開溝槽、工藝復 雜,所以其單元一致性比平面型 MOSFET 要差一點。截至 2021 年,走平面型 MOSFET 技術路線的公司主要有 Wolfspeed、安森美等,而走溝槽型路線的公司 以英飛凌、Rohm 為主。由于溝槽型具有更好的性能表現,預計其是未來發展方 向。

海外廠商的 SiC MOSFET 已經過幾輪迭代。自從 2011 年 Wolfspeed 第一代 SiC MOSFET 的推出,海外 10 余家公司量產 SiC MOSFET 系列產品,其中擊穿 電壓涵蓋 650-1700V,單芯片導通電流最高達 100A 以上。隨著各廠商產品的迭 代,目前如英飛凌、Rohm 的溝槽型產品可以將導通電阻最低降到 10mΩ 左右, 而以 Wolfspeed 為代表的平面型產品的導通電阻會稍高。國產 SiC MOSFET 在快速追趕。國內 SiC MOSFET 產品參數一般為 650V (120-15mΩ)、1200V(80-17mΩ)。對比來看,國產 SiC MOSFET 的導通電阻 和品質因素表現稍差,不過在快速追趕中。

1.5.SiC制造中長晶環節具有較高壁壘

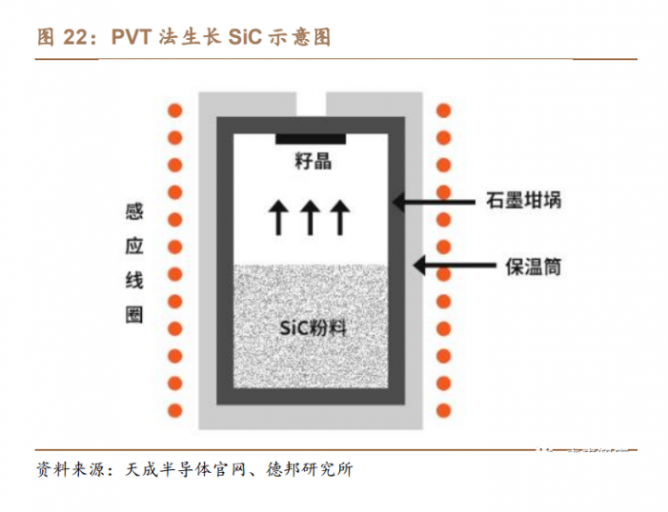

長晶爐是目前 SiC 單晶制備的主要設備。傳統硅晶棒大部分是通過直拉單晶 法制備,即將多晶硅原料放在單晶爐中加熱融化,然后將籽晶浸入液面后慢慢向 上提拉,形成晶棒。由于 SiC 沒有液態,只有氣態和固態,所以不能用直拉單晶 的制備方法。目前制備 SiC 單晶的方法主要分為三種技術路線:物理氣相運輸法 (PVT)、溶液轉移法(LPE)、高溫化學氣相沉積法(HT-CVD)。PVT 法是目前 SiC 單晶生長研究最多、最成熟的技術,被海外主流廠商所采用,而其中使用的 主要設備是長晶爐。

除設備之外,目前SiC襯底在制備中的難點包括:

單晶生長速度慢。硅單晶的生長速度約為 300mm/h,碳化硅單晶的生長 速度約為 0.4mm/h,兩者相差近 800 倍。故而,SiC 的單晶長度一般就 幾厘米到 10 厘米,一般稱為晶錠,而不是像硅棒有 2-3 米的長度。晶棒生長過程中的控制環節。SiC粉末到晶棒的過程中涉及到熱場設計、 生長條件控制、缺陷控制等核心技術,是目前主要影響 SiC 良率的環節。例如,碳化硅有多達 250 余種同質異構體,用于制作功率半導體的主要 是 4H-SiC 單晶結構。碳化硅單晶生長過程中,4H晶型生長窗口小,對 溫度和氣壓設計有著嚴苛標準,生長過程中控制不精確將會得到其他結 構的碳化硅晶體。天岳先進 2020 年的晶棒良率為 51%,雖然較前幾年 有所上升,但仍然處于偏低的水平,反映晶棒生產的高門檻。

切磨拋加工能力。由于 SiC 材料硬度大,所以在切磨拋中容易破碎,造 成良率損失或者更長的加工時間。襯底良率一般體現單個半導體級晶棒 經切片加工后產出合格襯底的占比。天岳先進 2020年襯底良率在 70%, 反映晶棒到襯底環節仍有一定損失。

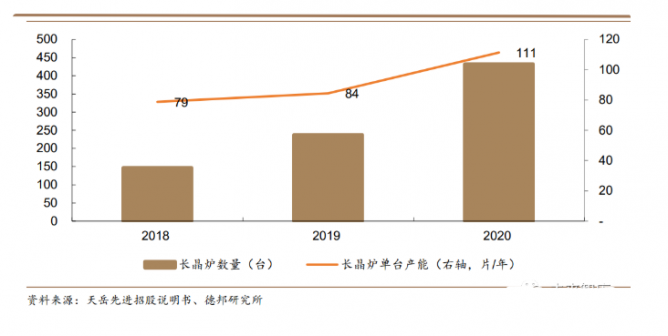

長晶爐的單臺產能在逐步提升。根據天岳先進的公告,2020 年其長晶爐的單 臺年產能在 111 片襯底,較 2019 年的單臺產能增長了 32%,反映長晶爐的生產 效率在逐步提升。由于半絕緣型襯底的厚度一般較導電型襯底更厚,所以長晶爐 生長半絕緣型襯底的產能會小于生產導電型襯底。以天科合達和晶盛機電規劃的 投資項目為例,其中襯底以導電型為主,而長晶爐的單臺年產能預計為 300~400 片。

SiC 芯片制造設備以 6英寸為主,需要高溫離子注入機進行摻雜。在 SiC 襯 底制造環節,除了長晶爐,廠商還需要切割機、研磨機、拋光機和檢測設備來幫 助對 SiC 晶體進行加工處理。在 SiC 芯片制造環節,除了傳統的晶圓加工用的光 刻機、涂膠顯影機、刻蝕機,SiC 還會額外需要高溫離子注入機(取代擴散爐) 來完成摻雜。不過由于目前 SiC 晶圓以 6 英寸為主,所以晶圓產線的投資額相對 較低。

2.SiC應用方興未艾

2.1.SiC器件市場高速發展

SiC市場將迎來高速增長,預計 2021年到 2027年市場規模 CAGR為 34%。根據 Yole 的預測,2021 年全球碳化硅市場規模為 10.9 億美元,其中主要應用市 場為汽車。到 2027 年,Yole 預計整體 SiC 市場規模達到 63 億美元,使得 2021 年到 2027 年的復合增速為 34%,其中汽車 SiC 市場預計增長到 50 億美元,占比 提升到 79%,且復合增速高于行業整體,達到 39%。除汽車之外,能源、工業也 是 SiC 的重要應用下游,預計到 2027 年也分別有 4.6、5.5 億美元的市場空間。

傳統功率器件廠商紛紛布局 SiC。根據 Yole 統計,2021 年全球 SiC 功率器 件市場同比增長 57%。全球從各廠商 SiC 功率器件收入來看,2021 年收入前五 的公司分別是 ST、英飛凌、Wolfspeed、Rohm、安森美。這五家頭部企業目前 都采用垂直一體化整合模式,即 SiC 業務覆蓋從襯底生產到器件制造的全流程。SiC 器件在部分應用中已經開始大規模出貨。目前 SiC 器件已經在汽車、充 電樁、光伏逆變器、軌道交通等下游中都得到了商業化應用,其中電動車電驅中 的 650V SiC 模組已經大批量出貨,而 Yole 預計 1200V 模組產品預計將在未來 1-2 年在光伏逆變器中開始上量。

2.2.新能源汽車是SiC的主要應用場景

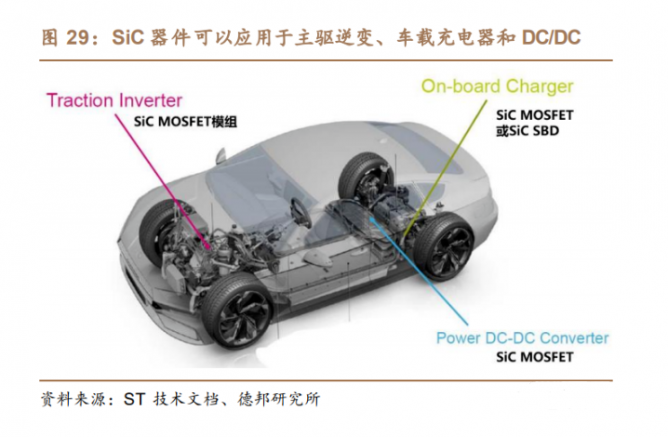

電驅逆變器是 SiC 在汽車上的主要應用領域。在新能源汽車上,SiC 應用的 主要領域是電驅逆變器、車載充電機(OBC)和直流電壓轉換器(DC/DC)。根 據 Wolfspeed 的預測,到 2026 年,逆變器應用占汽車 SiC 器件市場的 80%以上, 是其中最為重要的應用領域。SiC 器件應用于電驅逆變器中,能夠顯著降低電力 電子系統的體積、重量和成本,并提高功率密度;應用于車載充電機和 DC/DC 系 統,能夠降低開關損耗、提高極限工作溫度、提升系統效率。除此之外,SiC 也 可以應用于新能源汽車充電樁上,達到減小充電樁體積、提高充電速度的效果。

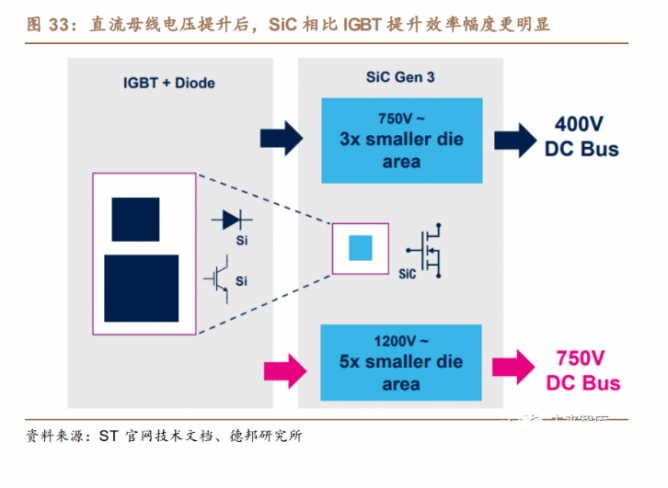

電動車通過使用 SiC 逆變器可以提升效率、增加電池續航。在電驅逆變器中 使用 SiC 器件的優勢一方面在于損耗降低和效率的提升,另一方面在于整個系統 成本的降低。具體來說:減小逆變器體積和重量。因為 SiC 器件自身芯片面積會減小,且其工作頻率高,可以節省外圍的被動元器件,從而 SiC 模塊體積會小于 IGBT 模塊;SiC散熱性好,也減少了冷卻系統的體積。據ST估計,SiC MOSFET 的逆變器封裝尺寸比硅基 IGBT 的減少 50%以上。

提升逆變器效率,增加續航。ST 估計,在一個電動車平均運行狀態(15% 負載)下,SiC 逆變器的效率比 IGBT 逆變器高 3.4%。與一個 85kWh 電池的硅基 IGBT 方案對比,SiC 方案的同等續航電池容量只需要 82.1kWh,相當于節省了 435 美元的電池成本(按 150$/kWh 的電池成 本計算)。這也意味著在同樣電池容量下,SiC 方案可以提升電動車的續 航。

越來越多的車型開始搭載 SiC 功率器件。隨著特斯拉在 Model 3 的主逆變器 中首次采用全 SiC 功率器件,越來越多的廠商開始發布搭載 SiC 器件的車型,包 括比亞迪、蔚來、小鵬、豐田、奔馳等。通過搭載 SiC 器件,這些新發布的車型 可以實現更小的逆變器和車載充電機、更高的逆變效率、更高功率密度,從而提 升汽車驅動功率、充電速度以及續航。考慮到蔚來、小鵬等搭載 SiC 車型將在 2022 下半年開始交付,預計車規 SiC 器件將迎來放量。

800V 電壓可以明顯提升電動車充電速度。以小鵬 G9 車型為例,其是國內首 款基于 800V碳化硅平臺的車型,預計將于 2022 年開始交付。高壓碳化硅平臺使 得小鵬可以推出 480kW 的超級充電樁技術,而 480kW 的充電功率可以使得一個 100kWh 電池包的充滿時間只要 10 多分鐘,真正解決電動車充電焦慮問題。高電壓等級下,SiC 的效率提升優勢將更明顯。根據 ST 的數據,在 400V電 壓平臺下,SiC 能夠比硅基 IGBT 器件擁有 2%~4%的效率提升,而在 750V電壓 平臺下其效率提升幅度則可增大至 3.5%~8%。當汽車平臺選擇更高電壓等級時, SiC 的優勢將更明顯,所以我們預計 SiC 器件會逐步在高壓平臺、以及 400V 高 性能車型上得到應用。

2.3.SiC器件提升光伏逆變器的轉換效率

光伏逆變器中的開關電路和續流二極管都可以使用 SiC 器件。逆變器電路中 的功率器件分為兩大類:開關器件和續流二極管。開關器件用來控制電路的通斷, 將直流逆變為交流。續流二極管(可選用快恢復二極管或者肖特基二極管)并聯 在開關器件上,為感性負載上的電流提供通路。這兩部分電路都可以通過使用 SiC 器件來降低損耗。SiC 器件可以提升逆變器的效率。通過組合 Si 和 SiC 器件的使用,目前逆變 器的電路有多種方案,包括:1)全硅基型,是全部使用硅基器件,包括 IGBT、 二極管;2)混合型,是混合使用硅基與 SiC 器件,例如 Si IGBT+SiC 二極管, 或 Si IGBT+SiC MOSFET;3)全 SiC 型,是全部使用 SiC MOSFET 或者 SiC 二極管。從表現來看,使用全 SiC 的逆變器在逆變效率上好于混合型,而全硅基 型的效率表現弱于前兩類逆變器。

應用于光伏領域的 SiC 器件發展逐漸成熟。SiC 肖特基二極管早在 2001 年 就被英飛凌推出,然后在 2017 年左右,SiC MOSFET 產品也得到量產。近幾年, 應用于光伏領域的SiC和 Si的混合型模塊以及全SiC模塊都相繼推出。例如,2019 年,英飛凌推出應用于光伏的 EasyPack 3B 模塊,采用 IGBT 模塊和 SiC 肖特基 二極管,應用于如陽光電源 SG250HX 逆變器中。SiC 器件發展逐漸成熟。

2.4.軌交中SiC器件逐步得到應用

SiC 器件可以降低軌道交通的能耗。軌道交通車輛中的牽引變流器、輔助變 流器、變壓器、充電機是主要使用功率半導體的地方,其中牽引系統是軌交主要 耗電之處。根據中國軌道交通網的數據,牽引用電占城市軌道交通總用電的 50% 以上。SiC 器件的優勢就在于提高效率、減少能耗。根據中國城市軌道交通協會 的評估,深圳地鐵和中車株洲電力機車研究所聯合研制的全碳化硅牽引逆變器能 耗比硅基 IGBT 降低 10%以上,牽引電機在中低速段噪聲下降 5dB 以上。國產 SiC 器件在軌交上逐步得到應用。在 SiC 應用方面,日本地鐵較早開始 使用 SiC 肖特基二極管以及全 SiC 功率模塊在牽引逆變器上。中車時代電氣是國 產軌交 SiC 器件較領先的企業,在 2017 年就在 3300V/500A SiC 混合模塊上取得 研發進展。目前國產 SiC 模塊已經用于深圳地鐵 1 號線、蘇州軌交 3 號線等軌交 車輛上。

3.SiC持續降本,在高壓領域更具系統成本優勢

3.1.SiC與硅基器件價差逐漸縮小

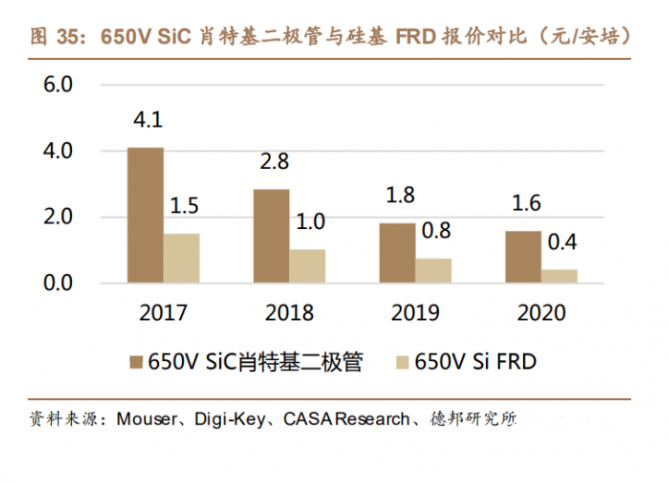

SiC 器件的報價在持續下降,并與硅基器件價差逐漸縮小。根據 CASA Research 統計的半導體器件經銷商網上平均報價(元/安培)來看,SiC 肖特基二 極管(SBD)以及 SiC MOSFET 器件近年來在逐步下降,其中 650V SiC SBD 報 價在 2018~2020 年的復合降幅達到 25%,而 650V SiC MOSFET 的復合降幅為 32%。由于 SiC 器件價格的下降,其與硅基器件的價差也在逐漸縮小。SiC 器件的實際成交價與硅基器件差距縮小至 2~3倍區間。相比于經銷商的 公開報價,半導體器件的實際成交價一般要更低。根據 CASAResearch 的調研, 2020 年底,650V SiC SBD 的實際成交價格約 0.7 元/安培,1200V SiC SBD 的 成交價格約 1.2 元/A。SiC 器件的實際成交價基本約為公開報價的 60%-70%,且 較上一年下降了 20%左右。從實際成交價來看,SiC 器件與硅基器件的價格差距 預計縮小至 2~3 倍區間。

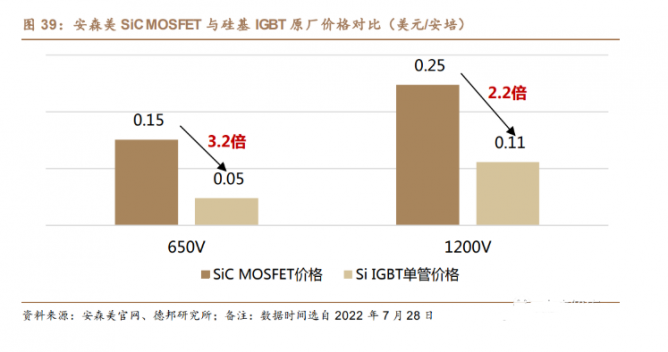

預計 SiC 器件在高電壓場景中先具備替代優勢。從安森美的功率器件原廠價 格對比來看,目前其 650V SiC MOSFET 價格比同電壓的硅基 IGBT 單管要貴 3.2 倍,而 1200V SiC MOSFET 比同電壓的 IGBT 單管價格差距就縮小至 2.2 倍。這 反映在高電壓等級下,SiC 器件的價格與硅基的差距更小。考慮到 SiC 對系統成 本的減少,例如減少散熱組價和縮小體積,我們預計在高電壓場景下,SiC 已出 現替換硅基器件的優勢。華為預計 2025 年前碳化硅價格逐漸于硅持平。華為在《數字能源 2030》中指出,以碳化硅為代表的第三代半導體功率芯片和器件能夠大幅提升各類電力電 子設備的能量密度,提高電能轉換效率,降低損耗,滲透率將在未來全面提升;碳化硅的瓶頸當前主要在于襯底成本高,預計未來 2025 年前,其價格會逐漸降 為硅持平。

3.2.汽車應用帶動SiC晶圓需求保持迅猛增長

SiC 晶圓需求預計將爆發增長。TrendForce 預估,隨著電動汽車滲透率的不 斷提升,以及整車架構逐漸朝向 800V等更高壓的方向發展,2025 年電動汽車市 場對 6 英寸 SiC 晶圓的需求量將達 169 萬片,較目前有數倍的成長。雖然行業領 先者在 2022 年已經開始生產 8 英寸 SiC 襯底,但考慮到良率和爬坡時間,預計 6 英寸 SiC 晶圓在未來幾年仍將占據主流。SiC 功率器件市場未來 4 年復合增速預計為 29%,汽車應用貢獻主要增長。Wolfspeed 預估在 2022 年,全球 SiC 功率器件市場規模在 22 億美元,其中工業 和能源市場有 6 億美元,而汽車市場有 16 億美元。隨著汽車電動化、快速充電設 施的發展、光伏及工業應用對電路效率提升的需求,預計全球 SiC 功率器件市場 到 2026 年增長為 60 億美元的規模,其中工業和能源市場為 14 億美元,而汽車 市場將大幅增長至 46 億美元。

4.重點企業分析

4.1.天岳先進

國內半絕緣型碳化硅襯底龍頭。山東天岳先進科技股份有限公司成立于 2010 年,是一家專注于碳化硅襯底的公司。公司先后承擔多個國家項目,在碳化硅襯 底領域走在國內前列。目前公司產品包括半絕緣型和導電型碳化硅襯底。根據 Yole 統計,2021 年公司在半絕緣碳化硅襯底的市場占有率連續三年保持全球前三。除 了襯底,公司對碳化硅外延也有布局。導電型碳化硅襯底建設將完善天岳的碳化硅布局。公司目前在山東濟南、濟 寧建立碳化硅襯底生產基地,主要生產半絕緣型襯底;在上海投資建設 6 英寸導 電型碳化硅襯底材料,預計將于 2022 年三季度實現一期項目投產。天岳的導電 型襯底項目計劃于 2026 年達產,達產后將新增碳化硅襯底產能約 30 萬片/年。

4.2.天科合達

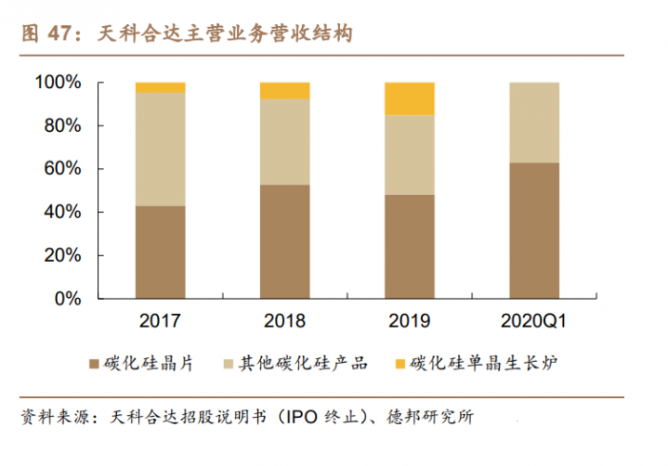

國內導電型碳化硅襯底龍頭。天科合達成立于 2006 年,在國內最早建立了 完整的碳化硅晶片生產線。公司在國內率先成功研制 6 英寸碳化硅襯底,并已實 現 2 英寸至 6 英寸的碳化硅晶片的規模化生產和銷售。公司先后承擔和參與多項 國家重大科研項目,并先后起草或參與起草多項現行國家標準和行業標準。公司 目前的產品主要包括碳化硅襯底、其他碳化硅產品(主要是寶石晶體)、碳化硅單 晶生長爐等。根據 Yole 統計,2018 年公司導電型碳化硅襯底的全球市場占有率 為 1.7%,排名全球第六、國內第一。根據 Wolfspeed 2021 年數據,天科合達在 全球碳化硅襯底市占率為 4%,排名全球第五、國內第一。

2020 年 8 月,天科合達的第三代半導體碳化硅襯底產業化基地建設項目在北 京市大興區順利開工,總投資約 9.5 億元人民幣,總建筑面積 5.5 萬平方米,新 建一條 400 臺/套碳化硅單晶生長爐及其配套切、磨、拋加工設備的碳化硅襯底生 產線,項目計劃于 2022 年年初完工投產,建成后可年產碳化硅襯底 12 萬片。

4.3.斯達半導

國內 IGBT 龍頭,新能源業務占比快速提升。根據 Omdia 統計,2020 年, 斯達半導 IGBT 模塊的全球份額排名全球第六位,在國內企業中排名第一位。2021 年,斯達半導新能源業務營收同比增長 166%,從而使得該業務主營收入占比從 2020 年的 22%提升到 34%。預計電動車的滲透率提升將帶動斯達新能源業務的 快速發展。

自建 SiC 模塊+芯片產能,乘上行業發展東風。預見到 SiC 功率模塊市場會 迅速增長,公司 2020年底開始投資建設年產 8萬顆車規級全 SiC功率模塊產線, 且目前已經獲得國內外多家著名車企和 Tier1 客戶的項目定點。例如,2020 年 6 月,宇通客車宣布和斯達半導體合作開發 SiC 的商用車電控方案。除了 SiC 模塊 產線的建設外,公司于 2021 年非公開發行募資 35 億元,并將投資 5 億元于 6 英 寸 SiC 芯片生產項目。當公司自建的芯片產能投產后,將幫助公司完成從芯片到 器件的垂直整合,更好地抓住 SiC 器件市場的發展機遇。

4.4.露笑科技

露笑科技布局碳化硅長晶爐以及襯底。露笑科技主營業務是銅芯、鋁芯電磁 線的生產與銷售。公司與產業資本共同投資成立了露笑半導體材料有限公司,以 進行碳化硅晶體生長、襯底片和外延片研發、生產和銷售。除了布局碳化硅襯底 業務,公司也具備碳化硅長晶爐的生產能力。

與天域半導體簽訂框架協議,有望增強公司襯底實力。截至 2021 年底,公 司已經完成襯底片加工車間建設并投入使用,且具備年產 10 萬片的產能規模。預 計到 2022 年底,公司可以實現 5000 片/月的碳化硅襯底片供貨能力。2021 年 11 月,公司控股子公司露笑半導體與天域半導體簽訂戰略合作框架協議。協議內容 為天域半導體優先使用露笑半導體生產的 6 英寸碳化硅導電襯底,且 2022~2024 年露笑半導體需為天域半導體預留產能不少于 15 萬片。天域半導體是國內進行碳 化硅外延片生產的主要公司,預計該合作可以幫助露笑半導體提升襯底生產水平。

4.5.東尼電子

東尼科技專注于超微細合金線材、金屬基復合材料及其它新材料的應用研發、 生產與銷售,產品主要應用于消費電子、太陽能光伏、醫療、新能源汽車四大領 域。公司的超微細電子線材、無線充電隔磁材料主要應用于消費電子行業;金剛 石切割線、節能型太陽能膠膜主要應用于光伏行業;線束主要應用于醫療及汽車 行業;極耳、鋁塑膜主要應用于新能源汽車行業。

公司碳化硅樣片已獲得下游良好反饋。2021 年 4 月,東尼科技發布 2021 年 度非公開發行 A股股票預案公告,擬集資金投資建設碳化硅半導體材料等項目, 其中碳化硅材料項目投資總額為 4.69 億元,規劃建設年產 12 萬片碳化硅襯底材 料,建設期為 36 個月。根據公司公告,公司碳化硅項目從 2017 開始儲備研發, 技術主要來源于美國、日本,研發團隊來自中國臺灣;2022 年 4 月,公司的碳化 硅 500 片樣片已交付,獲得下游良好反饋。

來源德邦證券