2022年上半年,受俄烏軍事沖突和疫情反復影響,國內外經濟均面臨下行壓力,供需雙下滑,工業生產、企業投資、居民消費、國際貿易增速放緩,半導體產業呈現波動發展態勢。全球發達國家采用空前力度加大半導體資金投入,半導體產業鏈、供應鏈的本土化和自主可控發展趨勢明顯,半導體產業戰略性愈發突出。與此同時,第三代半導體產業發展進入歷史窗口期,材料和器件快速產業化、下游新能源汽車、光伏市場快速增長,上游晶圓供不應求,快速導入市場、投融資兩旺、新增產能陸續開出,行業整體保持較好增長態勢,但受宏觀形勢影響,以快充為代表的消費電子市場增長有所放緩,氮化鎵功率電子開拓新市場需求迫切。

國際:半導體競爭激烈,國際格局或變化

各經濟體加大半導體資金投入。隨著新冠肺炎疫情和國際貿易摩擦的持續,以及2021年全球出現半導體芯片缺貨漲價潮,全球主要經濟體紛紛出臺半導體扶持計劃,大幅增加資金投入,吸引企業投資,著力保障半導體產業鏈、供應鏈自主和安全。8月9日,美國總統拜登簽署“2022芯片與科學法案”,明確將投入520億美元支持本土半導體生產制造。此前,歐盟委員會提出到2030年,計劃投入430億歐元(約460億美元)用以提振芯片產業。2021年底,日本 “半導體產業基盤緊急強化一攬子方案”安排6170億日元用于強化半導體生產體系。2021年5月,韓國發布“K-半導體戰略”,預計到2030年向半導體領域投資510萬億韓元(約4000億美元,含153家企業投資)。預計未來五至十年內,全球或將有1.5萬億美元資金投向半導體領域。

美國“2022芯片與科學法案”或對全球半導體格局產生影響。該法案主要包括兩方面內容:一是向半導體行業提供約527億美元的資金支持,并為企業提供價值240億美元的投資稅抵免,鼓勵企業在美國研發和制造芯片;二是在未來幾年提供約2000億美元的科研經費支持,重點支持人工智能、機器人技術、量子計算等前沿科技。此外,值得關注的是該法案禁止接受資助的公司在中國和其他特別關切國家擴建先進制程芯片,期限為10年。同時,美國加大對中國出口先進制程機臺的限制。“芯片法案”通過后,美國還將加速構建所謂“CHIP4聯盟”,以產業補貼和市場準入為籌碼拉攏韓國、日本、中國臺灣地區等相關方,以形成美國為主導,對外封閉,內部協作的“半導體小圈子”。

“芯片法案”及“CHIP 4聯盟”相關內容和動作與美國政府近年來對中國半導體行業的一系列制裁措施一脈相承,旨在加速建設美國本土半導體制造供應鏈,并著意打壓中國半導體產業在先進技術領域的發展。在此背景下,半導體產業傳統競爭模式或將從全球化、合作化、分工化向多區域化、多生態化、競爭化發展。

第三代半導體領域科技項目支持為主。據材料深一度不完全統計,截止2022年6月,美國、英國、日本政府先后資助了10個第三代半導體相關項目,涉及金額超過1億人民幣。其中,美國能源部與國防部資助了高校企業5個GaN與SiC項目,重點研究800V SiC逆變器與GaN射頻。英國研究與創新機構為打造本土功率電子供應鏈,應對疫情帶來的國際貿易影響,共向4個SiC/GaN項目提供約5537萬元支持,同時商業、能源和工業戰略部支持Cambridge GaN Devices(CGD)公司開展用于數據中心服務器電源的高GaN功率IC技術項目;此外,日本新能源和工業技術開發組織(NEDO)資助了昭和電工的8英寸SiC晶片開發項目,應對即將到來的8英寸SiC浪潮。

國內:各地政策陸續更新,產業集聚加快

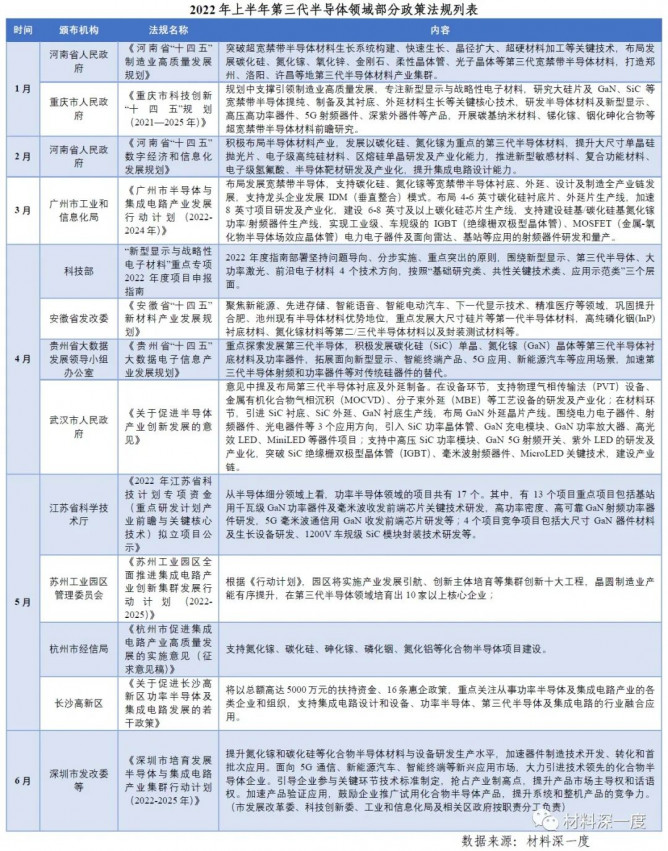

2022年上半年,中央層面,科技部國家重點研發計劃“新型顯示與戰略性電子材料”重點專項2022年度項目中對第三代半導體材料與器件的7個項目進行研發支持。

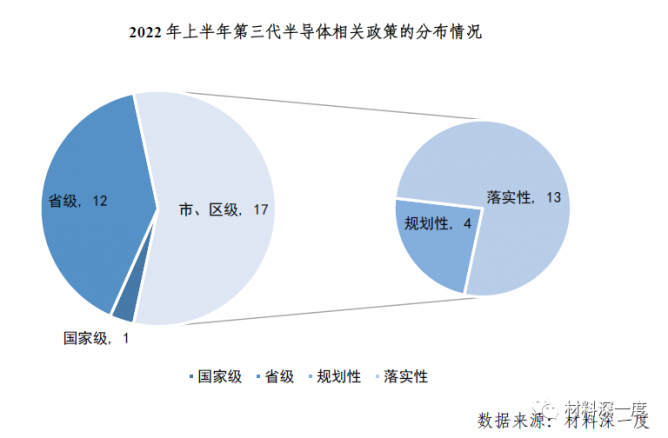

除了國家層面的科研資金支持外,地方政府多從科研獎勵、投資設廠、項目落地、人才吸引、集群建設等方面加快出臺政策,推動產業發展。據不完全統計,2022年上半年,各級政府共發布29項與第三代半導體相關政策法規,政策密集度依舊較高。在省級層面10省份共發布12項,規劃性政策6項,支持性措施6項;市、區級層面17項,規劃性政策4項,落實性措施13項。從內容上,地方性政策文件更加注重銜接國家、省頂層計劃,注重相關政策的落實與兌現,從資金、土地、人才、稅收、環境等產業發展的必備要素方面引導向第三代半導體集聚。同時,出臺政策較多的地區集中在湖南長沙、江蘇蘇州、廣東深圳、安徽合肥、浙江杭州等產業集聚區。