當下,無論是IDM,還是Fabless(IC設計公司),抑或Foundry(晶圓代工廠),都在不斷加大業務投資力度,特別是在研發支出方面,無論廠商大小,都呈現出明顯的增長態勢,其中,Fabless研發支出在總支出中的占比最高,因為它們不像IDM和Foundry,需要在重資產(廠房、設備等基礎設施)方面大量投資,輕資產的Fabless,其投入主要體現在研發工程師的薪酬上,近些年,中國在這方面的表現尤為突出。

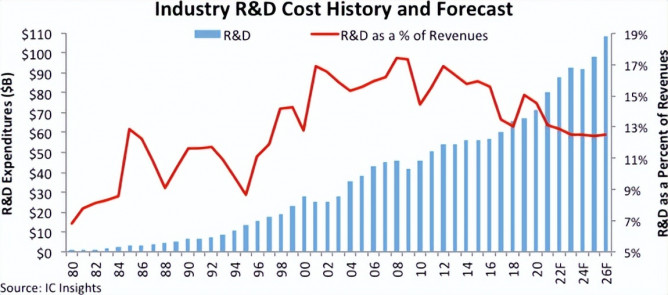

近期,IC Insights發布的一份報告顯示,全球半導體公司的研發支出預計將在2022年增長9%,達到805億美元,2021年,這一數字攀升13%,達到創紀錄的714億美元。該機構預計,全球半導體公司的總研發支出將在2022~2026年以5.5%的復合年增長率(CAGR)增長,2026達到1086億美元。

圖1、過去40年的半導體公司研發支出水平和行業的研發/銷售比率,以及IC Insights對截至2026年的預測。

IC Insights的2021年研發排名顯示,21家半導體公司在研發方面的支出為10億美元或更多,而2020年為19家。研發排名前10的支出合計增加了18%,達到526億美元,約占去年該行業研發總額的65%。

排名的啟示

根據IC Insights統計,2020年研發支出排名前10的半導體公司分別為英特爾、三星、博通、高通、英偉達、臺積電、聯發科、美光、SK海力士和AMD,這一年里,ToP 10的研發支出總和增加了11%,達到435億美元,占產業總額的64%。這10家公司在2020年的排名中,上升者有:英偉達(上升一位至第五),聯發科(上升兩位至第七)和AMD(從2019年的第十一名上升至第十名)。

2020年的這一排名情況對2021年有很強的參考價值,前10不會出現明顯變化。

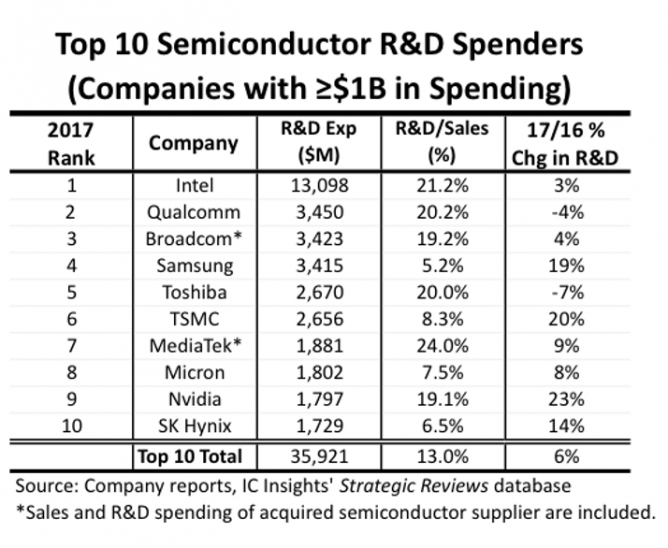

實際上,近些年,全球半導體公司研發支出的格局沒有出現大的改變,不過,在個別點上也有一些突出的變化。倒推4年,以2017年全球半導體公司研發支出排名為例,如下圖所示,與2017年相比,2021年前四名廠商未變,只是名次有微調,高通和博通這兩家,無論是營收排名,還是研發支出排名,這些年一直處于膠著狀態,且經常互換位置;三星因為加緊追趕臺積電,在先進制程工藝研發上不斷加大投資,名次由第四上升到第二;第六名的臺積電位置很穩定;之后的聯發科、美光、SK海力士位置變化也不大。

圖2、2017年全球半導體研發支出ToP 10廠商。

最大的變化就是第五名和第十名。2017年的第五名是東芝,2021年,英偉達上升并穩定在了這個位置,東芝已經跌出前十。而原來在研發支出榜單上幾無存在感的AMD,憑借其CPU和GPU的強勁表現,已經排進了前十。

ToP 10廠商的研發支出整體格局以及局部變化亮點在全球半導體業內,有著很強的代表性,即大者恒大的基本面難以撼動,但以英偉達和AMD為代表的Fabless研發支出增長速度和上升勢頭,相對于IDM和Foundry,有明顯加成。

追趕前10的Fabless,也在采取多種舉措,不斷加大研發投入力度,以實現類似于AMD的趕超。例如,不久前,美國邁凌科技(MaxLinear)宣布收購NAND Flash控制IC大廠慧榮(SiliconMotion),合并后,預期其全年度合并營收有望突破20億美元,同時憑借技術廣度的支持,整體潛在市場機會達150億美元,這樣,新公司將有機會排進全球前10大IC設計廠商之列。

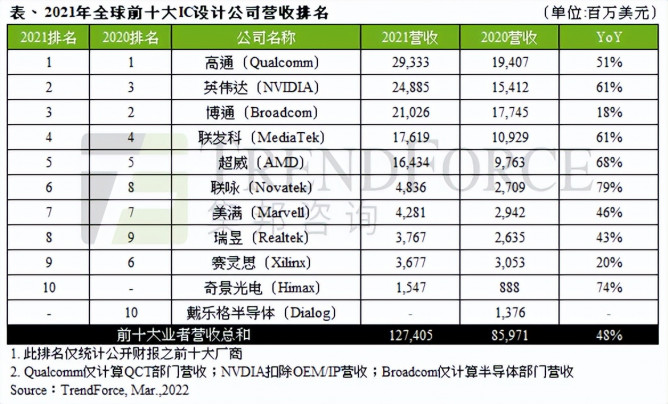

從集邦科技(TrendForce)發布的2021年全球前10大IC設計廠商排名來看,排在第10位的奇景光電年營收約為15.47億美元,如果邁凌科技與慧榮合并順利,營收達到20億美元,進入前10 的希望確實很大。

圖3、2021年全球前10大IC設計業者營收排名。

不過,雙方合并后要想實現1+1 >2的效果,必然要加大研發投入力度。這是因為,PC平臺大廠都不斷導入更高傳輸速度接口,目前,新一代平臺都開始支持PCIe Gen 4標準,且數據中心已經升級到PCIe Gen 5,使固態硬盤(SSD)使用的NAND Flash控制IC需求也隨之升級到PCIe Gen 4。NAND Flash控制IC支持高速傳輸規范,意味著研發費用增加。此外,投片量產成本也同步上升,目前入門級產品幾乎都用到28nm制程,且隨著支持標準不同,最高的提升到16nm。根據IBS統計,28nm制程研發費用超過5000萬美元,16nm成本更是大幅提升。

諸強表現優異

2021年,在所有半導體公司當中,英特爾的研發支出最高,約占行業總量的19%。英特爾在2021年將其研發支出增加了12%,達到152億美元的歷史新高。然而,該公司在2020年的研發支出為129億美元,成本削減、淘汰某些產品類別,以及追求最高效率等舉措使得英特爾2020年的研發支出同比減少了4%。該公司2019年的研發支出為134億美元,2018年為135億美元,可以看出,在這三年該公司的研發支出處于小幅下降的態勢,2021年則猛增到了152億美元。

之所以如此,主要是因為該公司的晶圓代工發展戰略,要想在這方面突破,除了工廠和設備的重資產投資,研發投資,特別是研發工程師(已有及新招收的研發人員)薪酬和激勵方面的投入大增。相對于晶圓代工行業霸主臺積電,英特爾還屬于后來者,研發支出的絕對數值和增長率必須明顯高于行業傳統強者,才有追趕機會。

另外,英特爾還在不斷研發新型CPU,如該公司正在研發新一代處理器Alder Lake,其最大的特點就是采用了類似于Arm的大小核設計,從而提升能效比。近些年,該公司的各種架構處理器“層出不窮”,如Lakefield,Xe GPU,還有Ice Lake和TigerLake等,這些都需要大量的研發投入,但其先進制程量產能力始終無法跟上先進處理器的設計步伐,而設計與制造都需要大量的資金投入,二者發展的不匹配,客觀上必定會浪費掉一定比例的研發資金。

三星排名第二,其支出在2020年增長23%后,2021年又增長了13%,估計達到65億美元,這其中,主要花銷都集中在了5nm及更先進制程方面,以與臺積電競爭。而臺積電的研發支出在2020年增長26%后,2021年又提高了20%,達到約45億美元。實際上,臺積電今年的資本支出將超過400億美元,其中,大部分是用于工廠和設備,研發占比相對較小,這與英特爾區別較大,只有后者的三分之一。

作為存儲芯片巨頭,三星加快了前沿邏輯工藝(5nm及以下)的開發,以與臺積電競爭先進制程工藝IC代工業務。該公司雄心勃勃,不僅要在晶圓代工領域進一步挑戰臺積電,還要在邏輯芯片領域與傳統巨頭較量一番,為此,該公司還制定了一個長達十年,投資千億美元的發展計劃。

排名第五的英偉達,受疫情影響,2020年的研發支出同比還有所減少,即使如此,該公司的排名依然能保持在前五位。具體來看,英偉達2019年的研發支出約為28億美元,較2018年增長19%,營收則增長了21%,這主要得益于其GPU在企業級AI應用領域的快速發展。2020年研發支出下降之后,2021年有明顯回升,例如,該公司2022財年第四季度研發支出為14.66億美元,相比之下,上年同期為11.47億美元。

聯發科方面,2019年,該公司推出了一系列5G新品,如采用7nm制程工藝的天璣1000系列和天璣800系列,導致2019年研發支出增長11%,當然,在新品的助力下,該公司的營收也增長了3%。聯發科研發費用占營收比重高達26%,與英偉達相當,高于競爭對手高通。

聯發科認為,盡管擴大研發風險高,卻是產業轉型及進入全球第一梯隊的必要條件,由于半導體業的技術與產品迭代速度極快,產品一旦進入成熟期,毛利就會快速下滑。先進技術的投資金額與風險極大,但是,為了維持領先全球競爭力,只能持續投資先進技術。

聯發科重點研發的新技術,如5G、企業級ASIC等,在過去兩年都有不錯的表現,尤其是5G,不僅在5G 時代最初期就進入市場,更推出各區間價格帶產品搶攻市場。另外,聯發科企業級ASIC也有斬獲,已與谷歌、亞馬遜、微軟等國際一線客戶接洽,搶進服務器領域,2020年已開始實現營收,耕耘多年的產品線終于迎來了收獲期。

在過去5年里,英特爾一直處于較為艱難的時期,很重要的一點就是遭受到了AMD的嚴峻挑戰。近幾年,AMD每年的研發支出都超過20億美元,該公司將研發重點放在了PC處理器上,且市場推廣也很給力,這一“單點突破”的策略明顯奏效,市場份額大闊步前進,特別是在臺式機領域,其CPU市場份額已經與英特爾分庭抗禮了。

2014年,在Lisa Su接任CEO之后,AMD果斷放棄了雞肋般的推土機架構處理器,轉到Zen,之后艱苦奮斗了3年,然后市場表現和業績就與之前判若兩人。不斷蠶食英特爾的消費類CPU市場份額。實現這樣的效果,AMD只用了相當于英特爾五分之一的研發支出。

走過了2020疫情困難年,AMD在2021年的研發支出有明顯提升,例如,該公司最新的2022財年第一季度財報顯示,研發支出為10.6億美元,相比上年同期的6.1億美元,有明顯增長。

中國大陸喜憂參半

上周,美國半導體行業協會(SIA)發布了2020年版本的Factbook,統計顯示,2021年,包括Fabless在內的美國半導體公司的研發和資本支出總額為906億美元。其中研發方面的投資總額為502億美元,過去20年,復合年增長率約為5.9%。平攤到每名員工的總投資增長到創紀錄的20.6萬美元。就研發支出占銷售額的百分比(18%)而言,美國半導體行業遙遙領先中國大陸的7.6%,也領先于中國臺灣的11%。

據統計,2021上半年,中國大陸78家半導體企業的研發支出總額為149.54億元人民幣,同比增長約38.16%。研發支出的中位數為0.77億元、研發支出占營收比例的中位數為9.61%。

據方正證券統計,中國大陸30 家IC設計公司平均研發投入占營收比例約11%,相較美國27%的平均水平有較大差距。研發差距主要來源于產品結構、業務規模的差異。美國頭部設計公司主要聚焦先進邏輯產品,且多為各自細分賽道絕對龍頭,如博通、英偉達研發投入比例達28%、24%;這也拉高了美國整體的研發投入水平。中國大陸IC設計公司大都處于成長期,業務規模相對較小、且多為成熟制程產品,研發投入比例集中在10%-20%之間。

雖然中國大陸IC設計公司的研發投入明顯落后于國際大廠,但在半導體設備研發方面卻有亮點。日韓半導體設備廠商的研發投入占營收比例在10%左右,美國在10%-15%之間,歐洲ASML 研發投入比例近16%。而中國大陸半導體設備廠商研發投入比例大都在15%以上,尤以北方華創、中微公司、拓荊科技3 家為最高,研發投入比例分別達到27%、28%、28%。平均來看,中國大陸半導體設備公司平均研發強度已近18%,超越美歐日韓的平均水平。

在晶圓代工領域,臺積電、聯電研發投入占營收比例在7%-8%之間,中芯國際、華虹半導體2020 年研發投入比例分別為17%、11%,正在加速發力工藝研發。

可見,中國大陸IC設計公司的研發投入占營收比例,是半導體產業鏈條上較弱的一環,而以半導體設備和晶圓代工為代表的重資產投資領域,投入占比卻較高。這與前文介紹的國際大廠情況有很大差異(英偉達和AMD的研發支出排名明顯提升)。之所以如此,主要原因包括:國際半導體產業發展較為成熟,特別是制造端,很多企業都已發展到成熟期,將更多投資比例用在了購買新設備和擴充產能上,內部研發體系、研發工程師已經相當成熟和穩定,且含金量很高,在這方面的投入比例不用很高。

而中國大陸則不同,無論是設計,還是制造,都處于成長或起步階段,特別是制造,設備、技術積累、研發工程師隊伍構成等都處于體系建設階段,必須大力投入(如在人才匱乏的當下,必須從國內外優秀企業挖人)。

而在IC設計方面,國際大廠的數量和實力較為集中,“內卷”不嚴重,在新技術和新應用日新月異的當下,開發出市場需要的創新技術和產品,是它們最為關注的,因此,以英偉達和AMD為代表的Fabless在研發投入方面不遺余力,如果不是突如其來的疫情,這些公司的研發支出增長肯定會更加可觀。中國大陸的Fabless則有很大不同,數量多,實力較為分散,難以完全集中資源和精力去加大研發投入比例。

薪酬來攪局

近兩年,大部分Fabless處于人員擴張期,中國大陸企業在這方面的表現尤為突出,而由于全球半導體人才供不應求,使得中國大陸IC設計工程師的薪水已經開始在亞洲領跑,經常有新聞爆出大陸公司出5倍薪水挖才,百萬年薪的職位也越來越多。

目前,中國大陸集成電路相關專業的碩士或博士畢業生,進入IC設計公司,年薪已經炒到40萬元人民幣,這對于缺乏工作經驗的人來說,是一個非常高的數字了。而這還不是最高的,阿里巴巴每年為新手IC設計工程師提供高達50萬-60萬元的薪水,相比之下,美國IC設計工程師的平均年薪在 11 萬美元左右(略高于 70 萬人民幣)。

由于工資上漲,新人才被吸引進入半導體行業,特別是IC設計領域。這種工資上漲趨勢不僅對初創公司的財務造成壓力,還給芯片制造企業帶來了巨大壓力。如果要確保對人才的吸引力,以中芯國際為代表的中國大陸芯片制造企業的薪酬也必須跟上行業發展水平,這必然會增加成本。

另外,非本土半導體公司在中國大陸的業務自然也會受這種趨勢的影響。在中國設有設計中心的外國公司很難得到政府補貼,如果本土的初創公司提供雙倍薪水,就很難在中國業務中留住最優秀的人才。因此,中國不再是曾經的低成本設計中心。