原標題:寒武紀CTO離職背后:市值縮水八成5年虧29億,公司主業為何頻變? | 公司匯

截至3月25日收盤,寒武紀股價收于63.68元/股,總市值降至255.24億元,與公司登陸科創板之后創造的1194億元高峰市值相比,已縮水78.62%。

寒武紀創始人和財務負責人近日宣布增持股票,卻并未扭轉因CTO離職帶來的股價跌勢。

據寒武紀公告,公司核心技術人員梁軍因與公司存在分歧,已于近日解除勞動合同。寒武紀在公告中稱,梁軍的離職,會對研發管理工作產生一定影響,但不會影響公司的技術創新,不會對整體研發實力產生重大不利影響。

針對寒武紀CTO離職,上交所也發布“關于中科寒武紀科技股份有限公司核心技術人員離職事項的監管工作函”。

二級市場方面,自上市以來,寒武紀股價亦呈波動下跌趨勢。為提升投資者信心,寒武紀控股股東、實際控制人陳天石和副總經理、財務負責人葉淏尹宣布增持公司股份,合計增持金額不低于人民幣300萬元且不超過人民幣600萬元。

但高管增持并未扭轉局勢,截至3月25日收盤,該公司股價收于63.68元/股,總市值降至255.24億元,與公司2020年7月20日登陸科創板之后創造的1194億元高峰市值相比,已縮水78.62%。

明星公司光環褪去

回顧2020年上市經歷,這家脫胎于中科院計算所的“AI芯片明星公司”,從申請到過會,僅歷時68天,在當時即被成為刷新最快過會記錄。而上市當日,寒武紀在發行價64.39元/股的基礎上漲288.3%,當日報250元/股,市值沖至1000.25億元。之后其市值更是超過瀾起科技和中微公司等,在科創板半導體企業里是僅次于中芯國際的存在。

受到追捧的寒武紀,除了當時整個半導體板塊大熱帶來的效應,也自帶“閃光履歷”。“少年天才”創始人,私募市場5輪融資中包含國投基金、阿里創投、科大訊飛等知名投資機構和企業,在上市前就有大客戶華為,是華為海思麒麟970芯片的合作者。

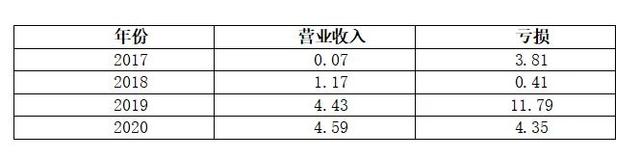

與市值相比,體量尚小的寒武紀,因為其業績上升的趨勢,而被市場寄予厚望。盡管該公司在2017年至2019年分別虧損3.81億元、0.41億元和11.79億元,但考慮到芯片行業高額的研發成本,資本市場更看重其在營收上的表現。根據招股書,2017年至2019年,公司營收分別為0.07億元、1.17億元、4.43億元,三年實現跳躍式增長。

根據保薦券商此前預計,寒武紀在2020年營收為6億元至9億元,同比增長35%至102%。但2020年公司登陸科創板當年,公司營收僅實現4.59億元,同比僅增長3.61%,虧損4.35億元。

到2021年7月20日,上市一周年的寒武紀迎來解禁時刻,解禁股數達到2.073億股,占總股本的51.81%,股價和市值均大跌。

最近寒武紀發布的2021年業績預告顯示,2021年,公司實現營業收入7.21億元,同比增長57.13%,虧損8.47億元,在上年基礎上虧損繼續擴大。從2017年至2021年,該公司合計虧損約為28.83億元。

此前沖上千億市值的盛況并未持續多久,該公司股價一直下挫。

同時,今年2月23日,公司公告顯示,寒武紀三名大股東蘇州工業園區古生代創業投資有限公司、寧波瀚高投資合伙企業和國投(上海)科技成功轉化創業投資基金企業擬通過集中競價、大宗交易合計減持不超過2334.19萬股,不超過總股本的5.82%。

公告顯示,以上擬減持股份均為公司首次公開發行前取得的股份,如果按公告當日收盤價估算,上述三名大股東擬減持市值約19.4億元。

寒武紀2017年至2020年營收及虧損(億元)

數據來源:公司招股書及年報

與華為漸行漸遠

股價下挫、市值縮水背后,市場對寒武紀的擔憂,不僅在其業績增長不達預期和虧損持續擴大,業務結構的頻繁調整也帶來更多的不確定性。而在資本市場上的表現不佳,也反過來刺激公司在研發和商業化中間盡快找到平衡。

寒武紀最初的業務重心放在終端智能處理器IP。根據招股書和2020年公司財報,2017年至2020年,寒武紀終端智能處理器IP許可銷售收入分別為771.27萬元、11666.21萬元、6877.12萬元和1171.76萬元,分別占同期主營收入比為98.95%、99.69%、15.49%和2.56%。其中,2017年至2019年,終端IP授權收入主要源于華為海思,分別占IP授權收入的100.00%、97.94%和92.56%。

業界有分析認為,寒武紀與華為此前的合作,與此次離職的CTO梁軍有關。梁軍在加入寒武紀前,在華為工作了17年,其中2003年至2017年,一直服務于華為海思,先后負責網絡芯片架構設計、手機SoC芯片設計及團隊管理。

2017和2018年,寒武紀公司的營收基本全部來自華為,寒武紀先后為華為手機芯片麒麟970和麒麟980提供的人工智能模塊IP。但其實在采用寒武紀的智能芯片的同時,華為海思已經在同步設計自己的NPU IP。到2019年,華為新款手機芯片麒麟810、麒麟990開始采用自研AI模塊,寒武紀從華為拿到的訂單金額急速縮減。

失去華為,對當時依靠單一大客戶的寒武紀來說很被動。遞交招股書之后,這一問題也被上交所問詢。寒武紀當時宣稱,將力圖在2020年納入新的IP授權業務相關客戶,但當時公司列舉的名稱中,都難以和華為海思的體量相比。

而其他如小米、OPPO、vivo等國產智能手機大廠,要么選擇掌握NPU核心科技的高通,要么開始組建團隊自研,像蘋果、三星這些國際手機巨頭,更是具備SoC與NPU自研能力。

據寒武紀2021年半年報顯示,期內其終端智能處理器IP收入617.26萬元,占同期營收比為4.48%。

主業頻換

在終端智能處理器IP授權業務上受挫的寒武紀,從2019年開始,開始在其它業務條線上尋找機會。但數據顯示,新業務的不穩定性較大。

一開始,智能計算集群系統業務晉升為公司第一大主營業務。招股書顯示,2019年,該公司智能計算集群系統業務實現銷售收入2.96億元,占當年主營業務收入比為66.72%。到2020年,公司該項業務實現收入3.26億元,占同期營收比為71.12%。

但時至2021年半年報,智能計算集群系統收入的地位被云端智能芯片及加速卡收入超過,僅完成收入158.21萬元,占同期營收比為1.15%。

據寒武紀公布的財務數據,2019年,公司云端智能芯片及加速卡收入實現7888.24萬元,占總營收比為17.77%,到2020年上半年,云端智能芯片及加速卡收入實現6221.81萬元,占總營收比提升至71.41%。

但云端智能芯片及加速卡的收入到2021年上半年已降為1877.32萬元,占同期營收比僅13.63%。

在上述兩項業務的地位在寒武紀主營業務中迅速下降的2021年上半年,邊緣智能芯片及加速卡業務又晉升為第一大業務。2021年上半年,該項業務收入8374.38萬元,占營收比為60.79%。

為何主營業務在短期內有如此大的變動?或許與寒武紀客戶過于單一有關。據當年寒武紀回復上交所的問詢中透露,2019年,公司智能計算集群系統業務收入主要來源于與珠海市橫琴新區管理委員會商務局、西安灃東儀享科技服務有限公司開展的智能計算集群系統項目,上述項目占公司智能計算集群系統業務比為 97.29%。

根據公開資料顯示,珠海橫琴新區管委會與中科院計算機所簽訂合作協議,建設橫琴先進智能計算重心項目,而中科院是寒武紀的二股東。上交所在上市前也對上述項目的可持續性提出過疑問。

寒武紀終端智能處理器IP2017年至2020年營收及占比(單位:萬元)

數據來源:招股書及年報

車載芯片有機會?

在主營業務變動較大,但又都尚未壯大之時,寒武紀又開始尋求新的AI應用場景,這一次,它將觸角伸向車載芯片。

2021年1月,寒武紀全資子公司寒武紀行歌(南京)科技有限公司成立,借此正式開始車載智能芯片相關業務。

2021年7月16日,寒武紀發布公告稱,子公司寒武紀行歌增加注冊資本1.7億元,并引入投資者,包括寧德時代、蔚來汽車、上汽、南京國資的旗下公司。

而在2021年世界人工智能大會上,陳天石披露了寒武紀行歌車載智能芯片的關鍵數據:超200TOPS AI性能、7nm制程、車規級、獨立安全島、成熟軟件工具鏈,并通過開放的軟件平臺支持客戶算法持續更新迭代,高效支撐高等智能駕駛的需求。

寒武紀意欲發力的車載芯片主要是智能駕駛汽車芯片。而在這一賽道上,已有無數先跑著。根據此前東北證券的一份報告顯示,目前,智能駕駛汽車芯片已有多個入局者,有以恩智浦、德州儀器為代表的傳統汽車芯片廠商,有英特爾、高通、英偉達等電子芯片巨頭,有以特斯拉為代表的車企,也有以地平線、芯馳科技為代表的創業公司。

其中,英偉達作為GPU的發明者,在汽車主控芯片的GPU市場處于壟斷地位,常年保有70%的市占率。目前,奧迪車型、特斯拉前期車型、小鵬、威馬,以及大量的主流新能源乘用車都是基于英偉達的Xavier或者Orin芯片。

緊隨其后,高通和華為也已先后切入了長城汽車和北汽、長安等車企。處于第三梯隊的國產創業芯片公司也有了一些“成果”,如地平線的“征程3”智能駕駛芯片進入2021款理想ONE,2021年出比亞迪參與了地平線的融資。

分析人士認為,從目前的情況來看,寒武紀在這個賽道的切入時間并不算早,如何在失去先發優勢的情況下,將已有的“云邊端”技術擴展至“云邊端車”并實現四位一體的聯動值得關注。

而在持續虧損情況下,寒武紀要獲得汽車智能芯片攻堅突破需要的巨額,仍需要依靠外部融資,這確實是考驗股東和投資者的難題。

根據招股書和財報,寒武紀2017年至2020年研發費用平均值,為其營收的2倍。數據顯示,2017年到2020年,公司研發費用率分別為380.73%、205.18%、122.32%、167.41%。