(報告出品方/作者:東方證券,蒯劍,馬天翼,唐權喜)

1. 薄膜沉積是半導體工藝三大核心步驟之一

晶圓制造包括氧化擴散、光刻、刻蝕、薄膜沉積、離子注入、清洗與拋光、金屬化七大流程。半 導體設備是半導體生產流程的基礎,半導體設備先進程度直接決定了半導體生產的質量和效率。 其中薄膜沉積設備制造技術難度大,門檻極高,是半導體制造工藝中的三大核心設備之一(另外 兩者為光刻設備和刻蝕設備)。

薄膜沉積設備作為晶圓制造的核心設備之一,在晶圓制造環節設備投資占比僅次于光刻機,約占 25%。根據 SEMI 和 Maximize Market Research 的統計,2020年全球半導體設備市場規模達到 712 億美元,其中薄膜沉積設備市場規模約 172 億美元。

根據工作原理的不同,集成電路薄膜沉積可分為物理氣相沉積(PVD)、化學氣相沉積(CVD)和其他。 薄膜沉積工藝不斷發展,根據不同的應用演化出了 PECVD、濺射 PVD、ALD、LPCVD 等不同的 設備用于晶圓制造的不同工藝。

目前,全球薄膜沉積設備中 CVD類設備占比最高,2020年占比 64%,濺射PVD設備占比 21%。 CVD 設備中,PECVD 是主流的設備類型,2020 年在 CVD 設備中占比 53%,其次為 ALD 設備, 占比 20%。(報告來源:未來智庫)

2. 多因素驅動國產薄膜沉積設備需求

國內產線建設極大拉動國產設備需求。半導體設備市場主要由美國、日本廠商主導,貿易摩擦背景下,半導體設備國產化訴求增強,長江存儲、上海積塔、中芯國際、華虹、士蘭微、合肥晶合 等國內晶圓廠在新增產能建設過程中積極導入國產設備,極大拉動國內半導體設備需求。

芯片工藝進步及結構復雜化拉動高性能薄膜設備需求。隨著集成電路的持續發展,晶圓制造工藝 不斷走向精密化,芯片結構的復雜度也不斷提高,需要在更微小的線寬上制造,制造商要求制備 的薄膜品種隨之增加,最終用戶對薄膜性能的要求也日益提高。這一趨勢對薄膜沉積設備產生了更高的技術要求,市場對于高性能薄膜設備的依賴逐漸增加。以 CVD設備演進為例,相比傳統的 APCVD、LPCVD設備,PECVD設備在相對較低的反應溫度下形成高致密度、高性能薄膜,不破 壞已有薄膜和已形成的底層電路,實現更快的薄膜沉積速度,已成為芯片制造薄膜沉積工藝中運 用最廣泛的設備種類,未來 HDPCVD、FCVD 應用有望增加。ALD 設備亦有望在 14nm 及以下制 程邏輯芯片、17nm 及以下 DRAM 芯片中得到更廣泛應用;國內長鑫存儲已實現 19nm DRAM 芯片量產,未來 17nm 亦有望取得突破,帶動國內高端薄膜沉積設備需求。

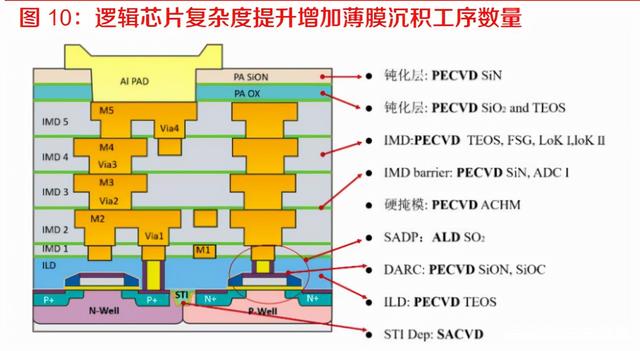

制程升級帶動薄膜沉積設備用量提升。在摩爾定律的推動下,元器件集成度的大幅提高要求集成 電路線寬不斷縮小,影響集成電路制造工序愈為復雜。尤其當線寬向 7 納米及以下制程發展,當 前市場普遍使用的光刻機受波長的限制精度無法滿足要求,需要采用多重曝光工藝,重復多次薄 膜沉積和刻蝕工序以實現更小的線寬,使得薄膜沉積次數顯著增加。在 90nm CMOS 工藝,大約 需要 40 道薄膜沉積工序。在 3nm FinFET工藝產線,需要超過 100 道薄膜沉積工序,對于薄膜顆粒的要求也由微米級提高到納米級。薄膜沉積設備用量方面,以中芯國際為例,一條 1 萬片產能 的 180nm 8 寸晶圓產線 CVD 和 PVD 設備用量平均約為 9.9臺和 4.8 臺,而一條 1 萬片 90nm 12 寸晶圓產線 CVD 和 PVD 設備用量分別可達 42臺和 24 臺。

3D NAND 堆疊層數增加拉動薄膜沉積設備需求。存儲器領域制造工藝中,目前增加集成度的主 要方法是增大三維立體堆疊的層數,疊堆層數從 32/64層向 128/196 層發展,每層均需要經過薄 膜沉積工藝步驟,催生出更多設備需求。

目前,國內長江存儲已實現 128 層 QLC/TCL 3D NAND 量產,并且 1期工廠已達到滿產;未來 192 層 3D NAND 也有望取得突破,更高層數 3D NAND 產能建設將產生更多的薄膜沉積設備需 求。(報告來源:未來智庫)

3. 國內廠商錯位發展,共同受益國產化率提升

全球薄膜沉積設備市場由應用材料(AMAT)、泛林半導體(Lam Research)、東京電子(TEL) 和先晶半導體(ASM)等國際巨頭公司壟斷。

薄膜沉積設備國產化率估計僅5.5%(按設備數量口徑)。近年來我國半導體設備國產化速度快速 增長,但總體看我國半導體行業制造仍需大量進口設備支持,國產化依然處于較低水平。我們統 計了 2020 年 1 月 1 日以來國內部分主要晶圓制造產線的薄膜沉積設備招標情況,6 家廠商共招標 薄膜沉積設備 1060 臺(僅 PVD 和 CVD 類設備),國內廠商中標 58 臺,其中拓荊科技中標 40 臺(主要為 PECVD 設備),國內市占率為 3.8%;北方華創中標 18 臺(主要為 PVD 設備),國 內市占率 1.7%。總體來看,目前國內薄膜沉積設備國產化率估計僅 5.5%(按設備數量口徑)。

國內廠商尚不存在直接競爭,共同受益國產化率提升:

1) 拓荊科技引領 PECVD 國產化:拓荊科技具備 CVD、ALD 供應能力,CVD 產品包括 PECVD 和 SACVD,其中主力產品為 PECVD,盡管北方華創也有 PECVD 產品,但目前主要應用于 光伏/LED/功率器件/MEMS 領域。拓荊科技也是國內唯一一家產業化生產 SACVD 設備的廠 商,而北方華創 CVD 產品除 PECVD 外主要為 LPCVD、APCVD。ALD 產品方面,拓荊科技 與北方華創產品應用工藝有所差異(拓荊科技 ALD 應用于 SADP 工藝、STI 表面薄膜;北方 華創 ALD 應用于 HKMG 工藝)。由此可見,拓荊科技與北方華創尚不存在直接競爭。

2) 北方華創 PVD 優勢顯著:北方華創薄膜沉積產品線較為全面,具備 PVD、CVD、ALD 產品 供應能力,在 PVD 設備領域競爭優勢顯著,國內產線導入的國產 PVD 設備基本均出自北方 華創。拓荊科技、中微公司尚不具備 PVD 產品供應能力。

3) 中微公司主要為 MOCVD 設備,為北方華創、拓荊科技未產業化涉足的領域,產品應用于 LED、miniLED 化合物半導體,主要客戶為乾照光電、三安光電等 LED 生產廠商,中微在 LED 及 miniLED 的 MOCVD 領域占據國內大多數份額。中微是拓荊的第三大股東,持有拓荊 11%股權,中微也已組建團隊開發 LPCVD 和 EPI 設備。

4. 投資分析

1) 拓荊科技 – 引領 PECVD 設備國產化

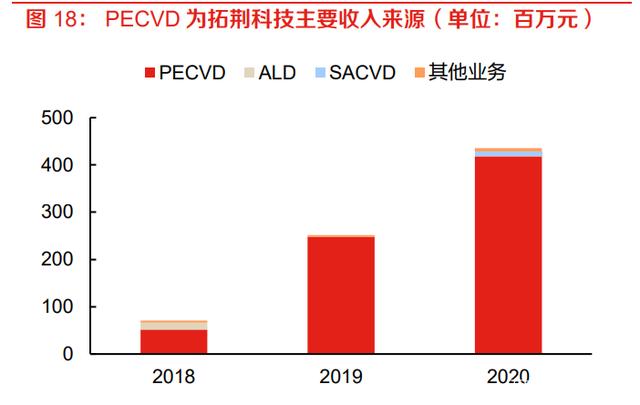

PECVD 設備為公司主要收入來源,研發持續投入。拓荊科技多年來致力于高端半導體設備的研 發、生產、銷售和技術服務,已成為國家高新技術代表企業之一。目前公司主要專注于薄膜沉積 設備,其產品包括等離子體增強化學氣相沉積(PECVD)設備、原子層沉積(ALD)設備和次常 壓化學氣相沉積(SACVD)設備三大系列,已廣泛適用于國內 14nm 及以上制程集成電路制造產 線,并持續加強 10nm 及以下先進制程產品的驗證與測試。2020 年,公司實現營業收入 4.36 億 元,同比大幅增長 73%,毛利率 34%。其中,PECVD 設備營收為 4.18 億元,是公司主要收入來 源;ALD 和 SACVD 設備分別為 184 萬元、867 萬元。公司近年來持續強化產品研發投入,2020 年研發費用為 1.23 億元,占營業收入比 28%。

拓荊科技是國內唯一產業化應用集成電路 PECVD 設備的廠商。公司該系列設備最大優勢是在滿 足工藝需求前提下擁有較低的客戶綜合使用成本,目前適用于 180-14nm 邏輯芯片、19/17nm DRAM、64/128 層 FLASH 制造等領域,可沉積 SiO2、SiN、SiON、BPSG 等多種材料。其中, 公司 12 英寸 PECVD 設備 PF-300T 和 8 英寸 PECVD 設備 PF-200T 均已實現產業化應用。2020 年公司生產 PECVD 設備 50 臺,銷售 31 臺;2021Q1 PECVD 設備量產和銷量分別為 14 臺、4 臺,為公司主要銷售產品。

拓荊科技 ALD 設備成膜反應時間短,反應氣體使用量少,可精準控制薄膜顆粒數及均厚度。目 前,公司 12 英寸 PEALD 設備 FT-300T 已實現產業化應用,可沉積 SiO2 和 SiN 材料薄膜,廣泛 應用于國內 55-14nm 邏輯芯片制造、55-40nm BSI 工藝的晶圓制造、2.5D、3D TSV 等先進封裝 領域。2020 年公司 ALD 設備產量 1 臺。同時,公司正在研發 12 英寸 Thermal ALD 設備來滿足 28nm 以下芯片制造所需,并可沉積 Al2O3、AlN 等多種金屬化合物材料。

公司亦是國內唯一一家實現 SACVD 設備產業化應用的廠商。該系列設備溝槽填充能力卓越,填 充速率快,大幅度提高了使用效率。公司擁有 12 英寸 SACVD 設備 SA-300T 和 8 英寸 SACVD 設 備 SA-200T 兩大設備,可沉積 BPSG、SAF 等介質薄膜材料,主要適用于 STI、ILD 工藝的晶圓 制造。公司 2020 年量產 SACVD 設備 3 臺,銷售 1 臺;2021Q1 設備產量為 2 臺。

2) 北方華創 - 引領國產化 PVD 設備

北方華創由七星電子和北方微電子戰略重組而成,持續走在國內集成電路裝備及精密電子元器件 產業的前沿。公司電子工藝裝備主要包括半導體裝備、真空裝備和鋰電裝備,廣泛應用于集成電 路、半導體照明、功率器件、微機電系統、先進封裝、新能源光伏等領域。

營收快速增長,研發高投入。得益于下游目標市場需求和公司規模穩定增長,北方華創預計 2021 年實現營業收入 85-109 億元,同比增長 40-80%,歸母凈利潤 9.4-12.1 億元,同比大幅增長 75- 125%。公司營業收入主要由電子工藝裝備、電子元器件兩大板塊組成,2020 年分別占總銷售比 80%和19%。為持續保持技術創新及新產品迭代,公司多年來一直加大產品研發投入,2020年公 司研發投入達到 16 億元,同比增長 37%,占營業收入比例 27%。

北方華創在 PVD 設備領域實力雄厚。公司擁有 eVictor AX30 Al pad、exiTin H630 TiN 等 13 款具 有自主知識產權的 PVD 設備產品,支持 90nm -14nm 多個制程制造,主要應用于集成電路、先進 封裝、LED 等領域,2012 年至今已實現超過 200 臺設備銷售。exiTin 系列 TiN 金屬硬掩膜機臺成 為 28nm 工藝后段金屬布線硬掩膜標準制程機臺,并進入國際供應鏈體系,實現穩定量產。同時, 公司已在濺射源設計、等離子產生與控制、顆粒控制、腔室設計與仿真模擬等關鍵技術上具備核 心技術優勢。

在 CVD 方面,公司在 PECVD、APCVD、LPCVD、ALD 等設備均有布局。其中,臥式 PECVD 是北方華創自主研發的重要技術之一,已成功進入海外市場并在光伏領域應用廣泛。公司研發的 介質膜沉積 PECVD 設備在 LED 領域也受到了各大廠商的青睞。ALD 產品方面,公司目前擁有熱 原子層沉積(Thermal ALD)設備、等離子體增強原子層沉積(PEALD)設備兩大系列產品,并陸續突 破了前驅物輸運系統控制、均勻穩定的反應室熱場及流場控制、等離子產生與控制、脈沖射頻的 快速調頻匹配等多項關鍵技術。目前,公司 ALD 設備已實現部分客戶的設備銷售。

3) 中微公司 –MOCVD 設備在 LED 領域競爭力強

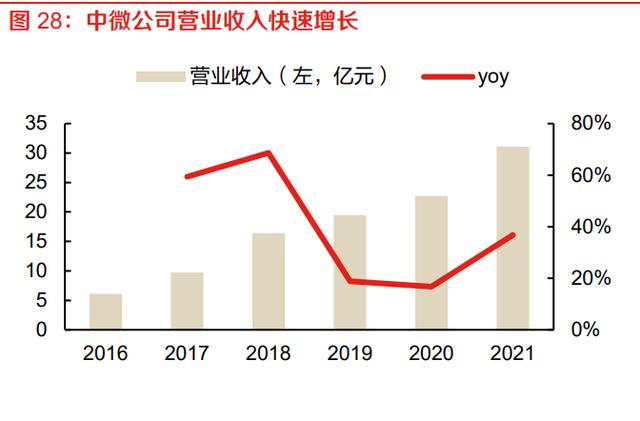

中微公司專注于集成電路和 LED 芯片關鍵制造設備的生產、研發、銷售,主要產品包括刻蝕設備、 MOCVD 設備。中微公司 2021 年營業收入 31.1 億元,同比增加 37%,毛利為 13.4 億元,同比 增加 56%,歸母凈利潤為 9.5-10.3 億元,同比增加 93-109%,新簽訂單金額為 41.3 億元,同比 增加超過 90%。公司近年來持續加大研發投入,2020年研發支出達到 6.4 億元,占營收比為 28%。

聚焦 MOCVD 設備,LED 領域優勢顯著。在薄膜沉積設備領域,公司主要聚焦 MOCVD 設備(金 屬有機物化學氣相沉積),可以應用于 LED 和 GaN、SiC 等功率器件外延片的生產制造。公司目 前擁有四大 MOCVD 設備產品,其中,Prismo D-Blue 和 Prismo A7 設備用于主流 LED 生產線, 可支持生產大批量 LED 外延片,具備高產能,高良率,低成本投入等優勢,打破了德國 Aixtron 和美國 Veeco 在中國 MOCVD 市場的壟斷地位。根據 Aixtron 和 Gartner 數據,中微 2020 年在全 球 MOCVD 市場份額為 16%,僅次于 Aixtron 和 Veeco。

MiniLED MOCVD 設備已獲國內領先客戶訂單。中微具有自主知識產權的 Prismo UniMax MOCVD 設備可配置多達 4 個反應腔,可同時加工 108 片 4 英寸或 40 片 6 英寸高性能氮化鎵基藍 綠光 Mini LED 外延晶片,通過石墨盤的調整,可擴展至同時加工 164 片 4 英寸或 72 片 6 英寸外 延晶片,其工藝能力還可延展到生長 8 英寸外延晶片。每個反應腔都可以獨立控制,這一創新設 計具備卓越的生產靈活性。中微 Prismo UniMax MOCVD 設備配置了新穎的局部溫度補償加熱 系統,專為高性能 miniLED 量產而設計,具備優異的產出波長均勻性及產出穩定性。此外, Prismo UniMax MOCVD 設備配置了 785mm 大直徑石墨托盤,極大地提高了設備產能,并有效 地降低了 miniLED 外延片的生產成本。目前該設備已收到來自國內領先客戶的訂單,同時,公司 正在與更多客戶合作進行設備評估。Prismo UniMax設備的性能、復雜性提高很多,提供更多 的價值給用戶,毛利率有明顯增長。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)