半導體清洗設備是貫穿半導體產業鏈的重要工藝環節,在全球半導體設備的市場銷售額占比約5%-7%,但目前全球半導體清洗設備市場基本被國際大廠壟斷,國內廠商的份額極低。不過隨著包括至純科技(603690.SH)在內的國產企業在技術上逐漸對標國際大廠,清洗設備國產替代的發展路徑逐漸明晰。

數據來源:公司財報

至純科技是國內半導體濕法設備的龍頭,公司客戶涵蓋多家海內外龍頭客戶。多家機構看好公司前景,認為其具備較強的國產替代性。根據東方財富choice數據,在過去1年內,共計12家機構對公司作出了評級,其中9家給予“買入”,3家給予“增持”。

隨著行業步入高速成長期,加之技術不斷突破,公司的盈利能力穩步提升,不過部分多年未改善的財務指標需要注意,其經營性現金流為負的狀況已持續5年,資金長期無法回籠,且缺口逐年擴大。

業績增長 現金流連續多年倒掛

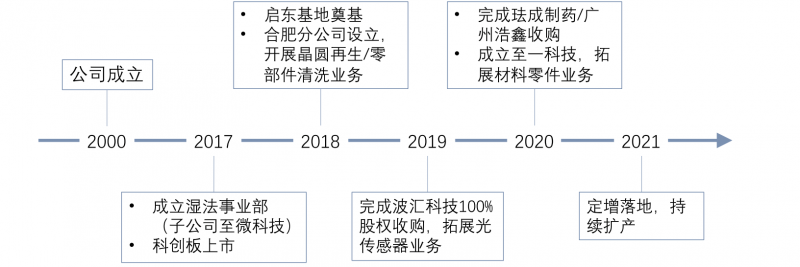

至純科技成立于2000年,于2017年上市,公司最初的主營業務以高純工藝系統為主,于2017年起通過成立事業部以及收并購舉措,開始拓展半導體濕法清洗設備、光傳感應用及相關光學元器件業務,產品廣泛應用于半導體、微電子、生物醫藥、光伏、光纖、TFT-LCD、LED等領域。

公司發展歷程

資料來源:公司公告

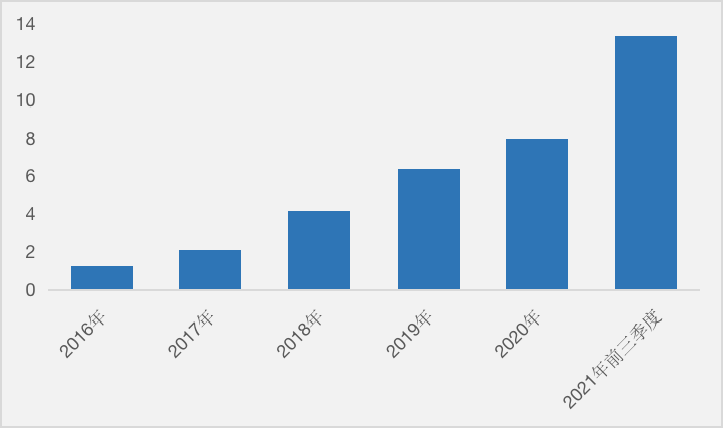

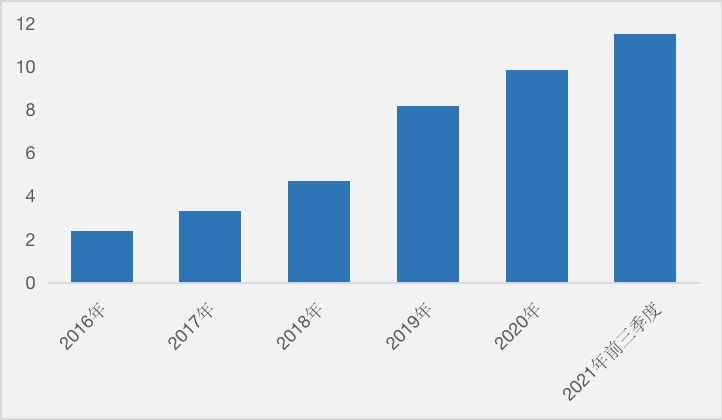

2016年-2020年,公司營收年復合增速約52%,凈利潤年復合增速約55%,2021年前三季度,公司營收12.83億元,凈利潤為1.88億元,分別同比增69%、128%,其業績在近幾年處于高速成長期。

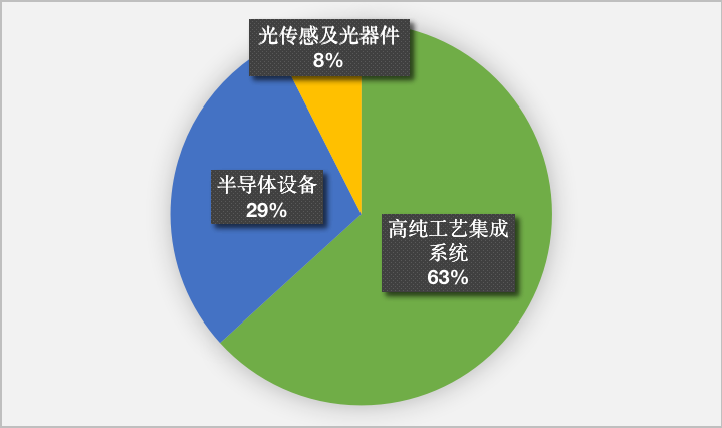

公司2021年H1的營收結構

數據來源:公司財報

從盈利能力上來看,2016年-2021年前三季度,公司毛利率及凈利率呈現出波動上漲的趨勢。

公司2016年-2021年前三季度的毛利率及凈利率

數據來源:公司財報

公司的經營模式為定制化服務,即在獲取訂單及定金后,再進行制作及交付,在此過程中,存貨及應收賬款便成為了其營運能力的重要衡量指標。

從公司歷年的存貨明細來看,以未完成項目施工居多,2016年-2021年前三季度,公司的存貨周轉率分別為1.672、1.364、1.559、1.235、1.235、0.779,存貨逐年增長,存貨周轉率則在逐年下滑。

公司2016年-2021年前三季度的存貨簡況(億元)

數據來源:公司財報

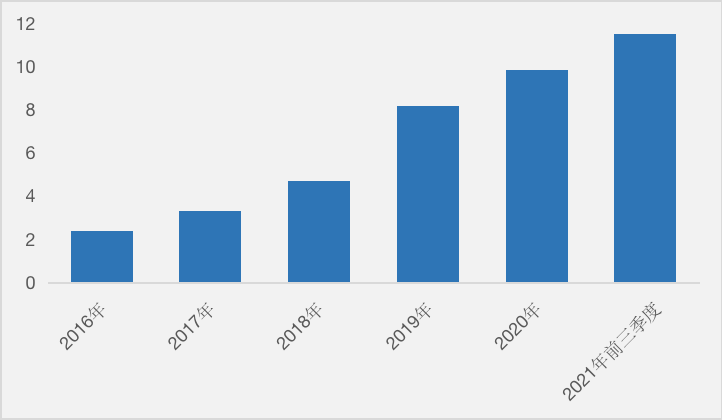

同期公司的應收賬款占營收的比重分別為91%、91%、69%、83%、70%、90%,應收賬款周轉率分別為1.167、1.234、1.645、1.522、1.534、1.188,應收賬款成了公司金額最大、居高不下的資產項目。

公司2016年-2021年前三季度的應收賬款簡況(億元)

數據來源:公司財報

存貨及應收賬款的增加帶來了現金流壓力,同期公司的經營性現金流凈額分別為-0.18億元、-0.68億元、-0.53億元、-1.1億元、-2.8億元、-1.99億元,逐年增長。

與此同時,自2017年開始拓展半導體等相關業務后,出于收購資產及增加設備制造產能的資金需求,需要大額的資金投入,公司的投資現金流凈額開始持續負增長,同期分別為0.22億元、-1.67億元、-0.94億元、-5.19億元、-9.09億元、-3.82億元。

不過,如同硬幣的兩面,一面是缺口更大的現金流,另一面則是更加明朗的發展前景。

濕法設備產能爬坡 大基金二期擬入股

至純科技目前的客戶包括中芯國際(688981.SH)、華潤微(688396.SH)、臺灣力晶、TI、華虹華力、士蘭微(600460.SH)、長江存儲、長鑫存儲、海力士、三星、臺積電、力晶半導體、華為、燕東微電子等,海外龍頭及本土客戶均有覆蓋。

拆解公司業務結構,目前大部分收入來源于高純工藝系統,其下游應用領域包括半導體及光伏制造。僅半導體領域的市場空間,據WSTS數據,2020年中國大陸地區產能占全球份額15%,預計2030年將增至24%,下游需求旺盛。據公司年報,2020年所有核心客戶均給予了持續的重復訂單。

但對于市場而言,其半導體濕法清洗設備業務似乎更具吸引力,伴隨著產能爬坡有望助推公司業績一路上揚。

光大證券認為,公司有望成為國內高端濕法設備的領先者,隨著公司一線客戶的不斷擴張以及下游需求的持續增長,公司有望迎來快速發展。

信達證券認為,濕法設備是國內廠商率先實現國產替代突破的環節,據半導體行業協會數據,當前濕法清洗設備國產化率約達20%,國產替代趨勢持續。

清洗環節用于去除半導體硅片制造、晶圓制造和封裝測試中可能存在的雜質、反應產物、殘留化學品等。清洗設備占晶圓廠總投資額的8%-10%,當芯片制程每前進一個世代,清洗設備的需求會增加20%-30%。以4萬片月產能的晶圓廠為例,邏輯上代工廠需要80臺左右的清洗設備。

根據Gartner統計數據,2024年預計全球半導體清洗設備市場銷售額達31.93億美元。目前半導體清洗技術主要分為濕法清洗和干法清洗兩種工藝路線,濕法清洗是主流的清洗技術路線,占芯片制造清洗步驟數量的90%以上。

至純科技提供濕法設備包含濕法槽式及濕法單片式清洗設備,在技術上,至純科技采用先進的Nano Spray技術,這也是日本SREEN等國際大廠使用的主流清洗技術,公司現已獲得28nm全系列認證通過(包括濕法刻蝕、去膠、清洗、刷洗等工藝),并向14nm及14nm以下制程突破。

目前國內布局清洗設備的廠商除了至純科技外,還有北方華創(002371.SZ)、盛美上海(688082.SH)、芯源微(688037.SH)等,產品功能特性各有所長。

國產清洗設備產品簡況

資料來源:公司官網、信達證券

在市場份額上,2020年全球半導體清洗設備市場基本上被日本SREEN、日本TEL、韓國SEMES和美國 LAM壟斷,市場銷售額合計占比 97.7%,包含至純科技在內的國產廠商份額較低,不過這也意味著,國內廠商有著較大的國產替代空間。

公司在近幾年亦多次融資擴產,2019年、2020年分別通過可轉債和定增方式進行融資,在安徽合肥、江蘇啟東分別投入資金1.8億元、4億元擴建濕法設備產能,合肥項目規劃產能40臺/年,啟東項目一期規劃產能48臺/年。隨著至純科技進入產能爬坡和供應鏈自主發展階段,有望在短期獲得可觀的市占率。

根據財報,在2021年上半年,公司新增濕法設備訂單4.3億元,達到上一年全年濕法設備訂單的85%,其中單片設備訂單2億元。另根據公司在2021年11月22日的互動平臺數據,截至2021年三季報報告期內,公司濕法部門的目前訂單額已經超過8億元,其中新增單片設備訂單在價值量上超過一半。

另外,公司的半導體濕法清洗設備控股子公司至微科技還擬通過增資擴股引入戰略投資者并進行部分股權轉讓,增資方包括大基金二期、混改基金、中芯聚源、裝備材料基金、芯鑫鼎橡、遠致星火等,交易各方合計增資額為4.2億元。上海證券認為,引入戰略投資者有助于雙方形成以股權為紐帶的戰略合作關系,有利于公司開拓新客戶以及進一步尋求產業合作機會。

而作為濕法業務的延伸,公司的晶圓再生業務亦有看點,其主要用于測試片晶圓的重復利用。

根據ICInsight對未來產能擴張預測,隨著半導體制造硅晶圓產能持續向中國轉移,2022年中國大陸晶圓廠產能將達410萬片/月,占全球產能17.15%。根據公司于2021年12月2日在互動平臺上的回復,目前晶圓再生項目一期已正式量產,產能正在爬坡,二期項目將在一期產能充分釋放后逐步啟動。

公司是晶圓廠上游的設備和系統供應商,其高純工藝系統及半導體濕法設備業務均受益于本土晶圓廠的大規模擴產。上海證券表示,濕法清洗設備和高純工藝系統業務有望實現協同發展。未來隨著清洗設備收入占比不斷提升,公司估值有望提升。截至2022年2月11日收盤,公司每股報收38.35億元,總市值為122.1億元,動態市盈率為48.69倍。