作為全球最大的代工芯片制造商,臺積電是當前半導體繁榮的最大受益者。該公司預計其銷售額將在未來許多年繼續增長,因此它計劃將其今年資本支出 (CapEx) 提高 至33% 到46%,也就是投入400億到440 億美元 ,以支持持續增長。隨著公司準備在未來幾年開始使用其 N3(3nm 級)和 N2(2nm 級)工藝制造芯片,這種支出水平將特別有用。

準備 N3 量產

臺積電 2021 年的收入達到史無前例的 568.2 億美元,同比增長 24.1%,原因是對半導體的普遍需求,特別是使用尖端制造技術制造的芯片。此外,臺積電預計其服務需求將加速向前發展,因為該公司是全球最大的代工廠,并且是成熟、先進(FinFET)和領先(7nm 級及以下)的領先供應商節點。因此,為了提高其所有類型制造工藝(包括即將推出的 N3)的能力,該公司打算將其資本支出從 2021 年的 300 億美元增加到 2022 年的 40 0至 440 億美元。從這個數字來看,臺積電的資本支出預算在2019 年時總計 149 億美元。

臺積電 400至 440 億美元的資本支出中,約有 70% 至 80% 將用于為最新和即將推出的節點(包括 N2、N3、N5 和 N7)建造新晶圓廠和擴大產能。例如,臺積電去年在 N5 節點(包括 N5、N5P、N4、N4P、N4X)上投入了巨資。今年它將斥資數十億美元建設具備 N3 和 N2 能力的晶圓廠。

臺積電還將在專業技術上花費10%至20%,在高級封裝和mask制造設施上花費10%。由于該行業正處于幾個重大趨勢(5G、人工智能、HPC、數字化等),臺積電和其他晶圓廠都對未來的增長充滿熱情。此外,由于臺積電可以說是最具競爭力的半導體合同制造商,因此毫不奇怪,該公司對使用N5和N3節點從現有和新客戶那里獲得訂單特別樂觀。

領先節點占收入的 50%

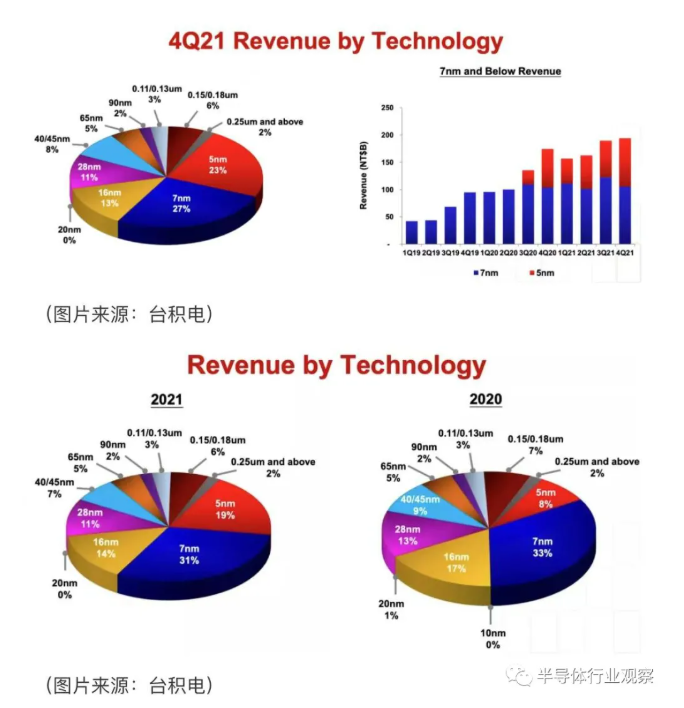

根據公司提供的數據,臺積電的 N7 和 N5 節點占臺積電 2021 年第四季度 157.4 億美元晶圓收入的約 50%(同比增長 24.1%,環比增長 5.8%)。這兩種制造技術也占臺積電全年 568.2 億美元晶圓收入的 50%。2020年,它們占臺積電455.1億美元收入的41%。

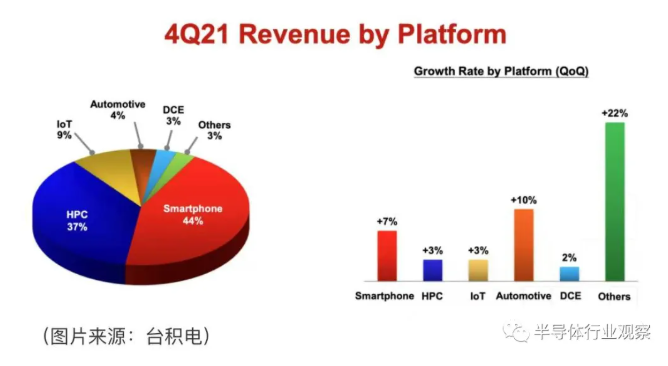

在應用方面,智能手機芯片的銷售額占臺積電收入的比例從 2020 年第四季度的 51% 下降到 2021 年第四季度的 44%。同時,用于 PC、服務器、超級計算機和游戲機(臺積電稱之為高性能計算 (HPC) 應用程序)從 2020 年第四季度的 31% 上升到 2021 年第四季度的 37%。

臺積電副總裁兼首席財務官表示:“我們第四季度的業務受到對我們行業領先的 5 納米技術的強勁需求的支持。“進入 2022 年第一季度,我們預計我們的業務將受到 HPC 相關需求、汽車領域的持續復蘇以及比近幾年溫和的智能手機季節性的支持。”

臺積電對其 N7 和 N5 生產收取溢價,因為這些技術需要先進的工具并提供顯著的晶體管密度、功率和性能優勢。隨著無晶圓廠芯片設計人員采用新節點,這些節點貢獻的收入份額增加也就不足為奇了,就像臺積電的整體收益一樣。同時,臺積電的收入增長也受到 尾隨節點生產價格上漲的推動。

臺積電預計其 2022 年第一季度的收入將在 166 億美元至 172 億美元之間(環比和同比增長),其毛利率將在 53% 至 55% 之間。

更多前沿節點訂單接踵而至

去年,臺積電表示將在未來三年內斥資 1000 億美元 用于新的制造能力和研發(R&R&D)。如果該公司在 2023 年繼續增加其資本支出,那么臺積電在 2021-2023 年期間在資本支出和研發方面的投資將超過 1000 億美元。但此舉背后有充分的理由。

盡管近年來先進和前沿節點在臺積電收入中的份額一直在增加,但值得注意的是,兩大客戶——英偉達和高通——在 2020 年開始將其精密芯片的很大一部分訂單外包給三星代工。但從報道看起來,兩者都對結果并不特別滿意,這就是為什么有傳言稱兩家公司都將在 2022 年帶著即將推出的設計重返臺積電。

考慮到英特爾也開始將其一些最先進的芯片外包給臺積電,很明顯,該代工廠有望在 2022 年使用其 N5 制造工藝,然后在 2023 年至 2024 年期間使用 N3 制造技術顯著增加產量。此外,雖然有傳言稱 AMD 和聯發科計劃在其部分產品中采用多代工廠/雙源方式,但兩家公司已經與臺積電簽訂了長期協議 (LTA)(預付了一些款項)。),因此在可預見的未來,他們不會減少對第一代工廠的訂單。

N5 將成為臺積電的一個非常長壽命的節點,因為它具有良好的良率和充足的產能,以及工藝的各種性能和裸片尺寸優化版本。行業觀察家認為,N3 將是合同制造商的又一次勝利,因為三星代工廠為其 3GAE/3GAP 節點采用環柵晶體管的計劃增加了不確定性。2024 年至 2025 年英特爾代工服務的競爭力還有待觀察。

華興資本分析師Szeho Ng在給客戶的一份報告中寫道:“在我們看來,Nvidia 高通公司在 2023-2024 年回歸采用 N3 充分說明了臺積電是唯一可靠的先進節點代工廠商 。” “我們相信 Nvidia 今年將開始從臺積電獨家采購其部分 N5 產品(下一代 HPC 服務器 GPU – 'Hopper' H100,標志著其涉足 MCM/多芯片模塊設計)。我們認為,出于多樣化目的,GPU(GeForce RTX 40 系列)在 N4/5 上仍可能來自臺積電和三星的雙重采購。”

總結

雖然臺積電在新產能上花費高達 440 億美元的計劃似乎很大膽(因為這是一家公司在一年內花費在新晶圓廠產能上的最大金額),但臺積電有很多動機對未來擴大其產能的需求持樂觀態度。

持續的大趨勢(5G、人工智能、高性能計算、數字化等)將在未來幾年顯著推動對所有類型半導體的需求。此外,英特爾、英偉達和高通這三個主要客戶打算在 2022 年至 2024 年的時間范圍內為其大批量產品采用臺積電的先進和領先節點。最后,臺積電現有的頂級客戶(蘋果、AMD、聯發科)近年來一直在穩步增加其市場份額,在 2022 年至 2023 年將需要更多的產能來支持他們的增長。