據Yole報道,過去十年里,雷達行業在許多方面都經歷了激烈的變化。例如在軍隊應用,雷達需要提高生其壽命,低攔截概率和更長的檢測時間,其技術發展已將行業導向積極使用固態技術的天線陣列。而事實上,這的確可以帶來集成度更高、更輕以及更先進的設備,同時還可以帶來多光束成型的的功能。例如,這些轉變推動了從真空管到固態方案的轉型。

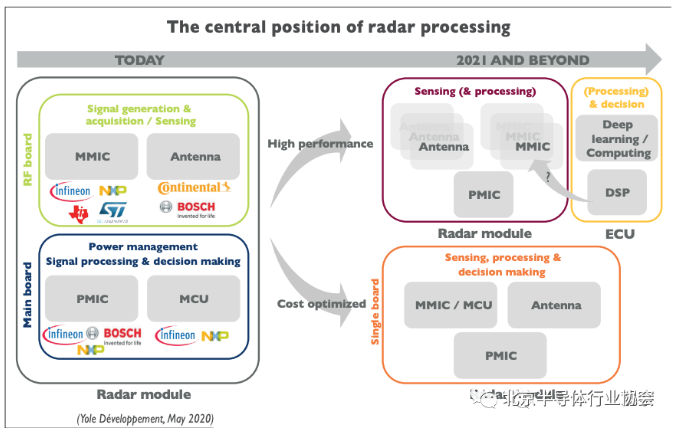

在汽車領域,雷達現在已經成為標準設備。以下更嚴格測試場景中,出現了兩種趨勢。一是在汽車前面和周圍布置成像雷達,以組成能更準確地描述場景方案;另一種方案是增加汽車周圍的傳感器數量,并協調它以改善場景感知。在這兩種情況下,都非常強調信號處理和計算。而事實上,這兩種需求正在雷達領域興起,而成本問題在汽車領域變得尤為重要。

過去幾年,針對將信號處理移至何處以及如何進行更好的雷達傳感器輸入,行業已經已經提出了多個問題。這可能會促成汽車雷達產業發生重大轉變。盡管如此,最能改變游戲規則的進化是潛在的用于人機界面 (HMI) 的雷達過對消費電子產品應用的滲透,因為在這個市場,成本、集成度和分辨率的挑戰性擺在那里。再次,這要求很多計算和軟件。所有這些因素都引發了這個市場技術的巨大變革,而在幾年前,這個領域還是相對慢節奏。

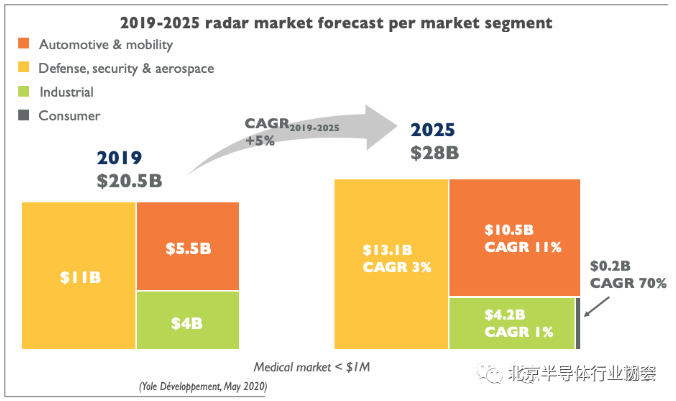

在汽車雷達普及之前,該行業是一個龐大而成熟的市場。但Yole預測,在2019 年至 2025 年間,雷達市場的年復合增長率將高達5%。鑒于其規模龐大且以前增長緩慢,因此該增長率很高。在占整個雷達市場一半以上的軍用雷達方面,復合年增長率將達到 3%。這符合其成熟的動態和國家的預算限制。

另一方面,汽車市場預計將以 11% 的復合年增長率增長,而消費市場預計將以高達 70% 的復合年增長率增長。這是由汽車市場雷達的最新發展以及消費應用的新生特性決定的。這兩個快速發展的市場是雷達行業最強的增長動力。據Yole Développement (Yole) 稱,汽車和移動應用的雷達市場規模應超過 105 億美元,而道路安全要求拉動雷達作為作為主流技術。

Yole 射頻設備與技術部技術與市場分析師 Cédric Malaquin表示,雷達為自動駕駛提供了有趣的功能。這將是傳感器組合中的強大解決方案。他進一步指出,由于行業的成熟,雷達的發展一直在加速。當成像雷達從 2021 年開始商用時,它可能是“足夠好”的解決方案。

按照他們的觀點,在這些視覺技術中,雷達系統是最成熟和最安全的。雷達系統于 2000 年推出,SRR 系統專用于盲點檢測或后方交叉路口警報。今天,來自多家供應商的車輛已經提供“L2+”級自動化,駕駛員處于待命狀態,但可以在一段時間內不干預。這些車輛集成了五個雷達系統,包括 SRR 和 LRR,支持緊急制動和自適應巡航控制。

Yole同時表示,工業雷達市場首先會遭遇下滑。盡管如此,來自樓宇自動化的新需求將抑制細化,并在 2019-2025 年期間實際實現 1% 的復合年增長率。在醫療市場,雷達市場仍處于孵化階段。

在軍事領域,雷達產業格局已經成熟。一些公司正在向全球出口,例如雷神公司、洛克希德馬丁公司和Northrop Grumann公司。出于明顯的戰略原因,也存在眾多本地參與者。由于這個市場的性質非常特殊,過去幾年并沒有發生太大的變化。

另一方面,對于非軍事導向的應用,市場非常活躍。如今,汽車市場由五家最終模塊級別的參與者主導,即大陸集團、電裝、博世、海拉和 Veoneer。與此同時, Aptiv、ZF-TRW、Alps、現代摩比斯和松下等新興企業以及 Waymo 等新進入者以創新方法進入。

在半導體層面,情況非常相似,三英飛凌、恩智浦和意法半導體大廠商主導市場。其中,在24GHz 雷達,意法半導體的解決方案處于低端。在 77 GHz 方面,英飛凌科技和恩智浦多年來一直處于領先地位。但看起來德州儀器正在迎頭趕上。而 Arbe 和 Uhnder 等新進入者正在借助顛覆性的方法來強攻市場。

值得一提的是,雷達強勁的增長速度和市場潛力正在吸引其他領域的參與者(例如華為或高通等手機行業公司)在這個市場的布局。消費市場潛在開放的前景也促使英飛凌等公司關注消費電子產品并嘗試將其方法調整為完全不同的動態。

未來五年,得益于高級駕駛輔助系統(ADAS)的發展和消費者的開放電子市場,非軍用雷達版圖預計將快速發展。