全球氮化鎵行業處于起步階段

氮化鎵是一種無機物,化學式GaN,是氮和鎵的化合物,是一種直接能隙(direct bandgap)的半導體,自1990年起常用在發光二極管中。氮化鎵的能隙很寬,為3.4電子伏特,可以用在高功率、高速的光電元件中,例如氮化鎵可以用在紫光的激光二極管。氮化鎵等第三代半導體材料對于國家的新能源汽車產業、5G通信產業、消費電子產業等諸多產業發展有著重要的影響。2020年發達國家均不約而同將半導體技術和產業上升到安全戰略層面,考慮以國家級力量進行技術研發、產業鏈發展、原材料、生產制造等,多維度、全方位的部署搶占制高點。

氮化鎵半導體能夠承受比硅半導體更強的電流和更高的電壓。這些優勢導致了在下一代功率半導體器件中使用的氮化鎵的密集研發,用于車輛和其他用途。但是從材料的滲透率來看,根據Yole及中國電子技術標準化研究院統計數據,當前半導體材料中,硅Si的滲透率仍然最高并占據絕對重要地位,2020年Si的滲透率約為97.85%,氮化鎵GaN的滲透率僅為0.17%,處于起步階段。但從未來發展趨勢來看,氮化鎵的滲透率將會持續上升。

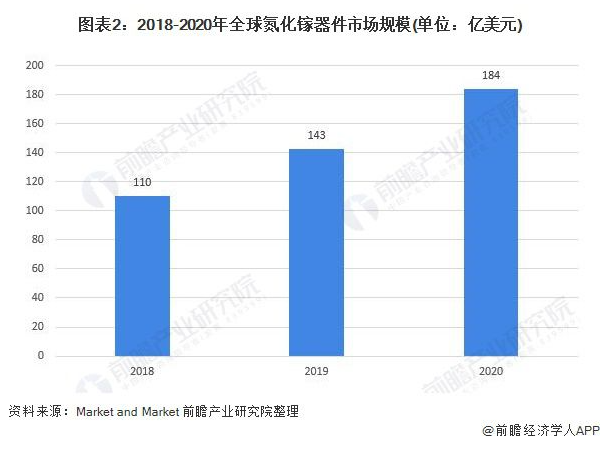

氮化鎵市場規模快速增長

氮化鎵長期以來生產LED和RF組件中使用,但目前正向著主流接受在越來越多的功率開關和轉換應用。在這里,基于GaN的IC可以滿足提高系統性能和效率、節省空間和在更高溫度下可靠運行的需求。從全球氮化鎵(GaN)市場規模變化來看,根據Market and Market的數據統計,2018-2020年全球氮化鎵器件市場規模逐漸擴大,2020年全球氮化鎵器件市場規模達到了184億美元,同比增長28.67%。

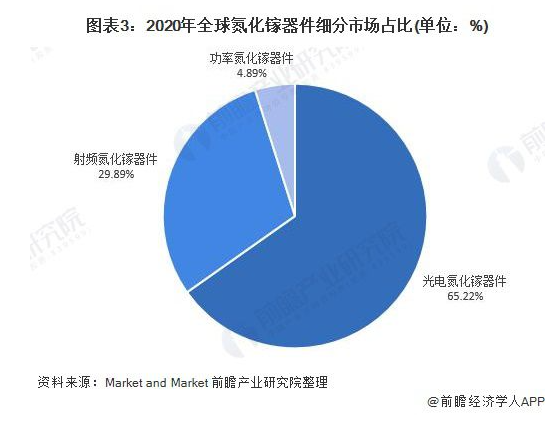

光電氮化鎵器件為主要產品類型

目前全球氮化鎵器件的主要分類為光電氮化鎵器件、射頻氮化鎵器件和功率氮化鎵器件。從細分市場的角度來看,全球光電氮化鎵器件的市場應用程度最高,占比達到65.22%;其次是射頻氮化鎵器件,市場占比約為29.89%;而功率氮化鎵器件的市場規模則占比最小,僅為4.89%。

行業具備良好技術和市場前景

——全球國家開啟氮化鎵研究浪潮

在技術發展前景方面,未來,氮化鎵半導體仍將是全球主要國家的科技攻關重點方向。2020-2021年期間,全球國家已經開展了氮化鎵等第三代半導體材料研發和生產項目,例如英國政府正支持Compound Semiconductor Centre和Newport Wafer Fab(新港晶圓廠)開發一種200mm氮化鎵功率晶體管代工工藝,因此預計未來全球氮化鎵行業將迎來一段技術快速發展期。

——下游需求持續促進市場擴大

在市場前景方面,氮化鎵是研制微電子器件、光電子器件的新型半導體材料,在光電子、激光器、高溫大功率器件和高頻微波器件應用方面有著廣闊的前景。隨著各個國家對第三代半導體材料的重視,氮化鎵半導體材料市場發展迅速。參考Market and Market 、Yole等機構的增長幅度測算,預計到2026年全球氮化鎵元件市場規模將增長到423億美元,年均復合增長率約為13.5%。