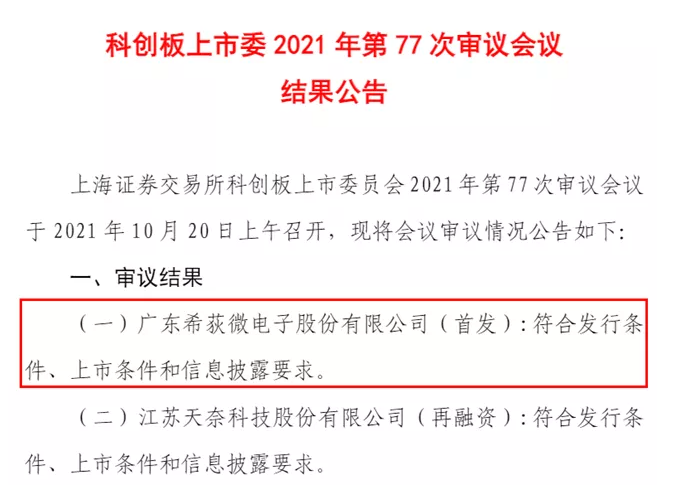

10月20日,據上交所科創板上市委2021年第77次審議會議結果顯示,廣東希荻微電子股份有限公司(以下簡稱:希荻微)科創板IPO成功過會。

不過,科創板上市委也提出兩大問詢。其一是,請希荻微代表結合客戶集中度、專利儲備、經銷收入等情況,進一步說明公司產品的市場發展空間。其二是,請希荻微代表說明TA0HAI研發的專利技術轉歸戴祖渝和何世珍折價入股是否具備合理性,是否存在委托持股的情形。

資料顯示,希荻微是國內領先的半導體和集成電路設計企業之一,主營業務為包括電源管理芯片及信號鏈芯片在內的模擬集成電路產品的研發、設計和銷售。公司主要產品涵蓋 DC/DC 芯片、超級快充芯片、鋰電池快充芯片、端口保護和信號切換芯片等,目前主要應用于手機、筆記本電腦、可穿戴設備等領域。

目前,在手機等消費電子領域,公司的 DC/DC 芯片已實現向 Qualcomm、MTK、三星、小米、傳音等客戶的量產出貨;公司的鋰電池快充芯片已進入 MTK平臺參考設計;在超級快充芯片領域,公司創新推出的高壓電荷泵產品有效推動了高端機型向著更高效、更安全快速充電的方向發展。

此外,在車載電子領域,公司自主研發的車規級電源管理芯片產品達到了 AEC-Q100 標準,且其 DC/DC芯片已進入Qualcomm的全球汽車級平臺參考設計,并實現了向奧迪、現代、起亞等知名車企的出貨。

2018年至2021年上半年,希荻微實現營業收入分別為6816.32萬元、11531.89萬元、22838.86萬元、21857.59萬元,對應的凈利潤分別為-538.40萬元、-957.52萬元、-14,487.25萬元和1,917.49萬元,最近一年尚未實現盈利;截至2021年6月30日,公司未分配利潤金額為-5,334.98萬元,存在累計未彌補虧損。

對于公司持續虧損的主要原因,希荻微稱,產品推廣存在一定的驗證及試用周期,銷售規模呈現逐步攀升的過程,公司收入規模達到較高水平需要一定時間。同時,芯片設計需要通過持續的研發投入實現產品線的升級與拓展,報告期內公司研發投入較大,產生了較高的研發費用。

另外,2018年至2021年上半年,希荻微因股權激勵等原因分別確認股份支付費用50.50萬元、806.52萬元、13,907.07萬元和2,176.31萬元,扣除股份支付費用后的凈利潤分別為-487.90萬元、-151.01萬元、-580.18萬元和4,093.80萬元。其稱,預計首次公開發行股票并上市后,公司短期內無法現金分紅,將對股東的投資收益造成一定程度不利影響;公司無法保證未來幾年內實現盈利,上市后亦可能面臨退市的風險。