10月12日,上交所正式受理了煙臺德邦科技股份有限公司(以下簡稱:德邦科技)科創板上市申請。

資料顯示,公司是一家專業從事高端電子封裝材料研發及產業化的國家級專精特新重點“小巨人”企業,主要產品包括集成電路封裝材料、智能終端封裝材料、新能源應用材料、高端裝備應用材料四大類別,產品廣泛應用于晶圓加工、芯片級封裝、功率器件封裝、板級封裝、模組及系統集成封裝等不同的封裝工藝環節和應用場景。

憑借著品類豐富、迭代迅速的產品體系,德邦科技可靈活應對市場的快速變化,滿足不同類型客戶的需求,填補了電子封裝材料高端領域的國內空白,引領國內企業實現高端領域的國產化。

存貨余額逐年增加

經過多年的技術積累,德邦科技通過持續的研發投入與技術創新,掌握了集成電路封裝、智能終端封裝、新能源等高端應用領域的關鍵核心技術,主要包括配方復配技術、低致敏高分子材料合成技術、樹脂及特殊粘接劑自主合成技術、球形填料復配及特種增韌技術、專有增韌劑合成技術等,公司的技術水平在行業內已達到較高水平,并成功實現量產及大批量供貨,公司產品在國內外知名客戶中取得一致認可。

目前,德邦科技的下游品牌客戶包括蘋果公司、華為公司、小米科技等智能終端領域 的全球龍頭企業,下游終端客戶包括了華天科技、通富微電、長電科技三大封 測廠、日月光等全球知名封測廠商以及寧德時代、通威股份、阿特斯等新能源 領域的知名企業。

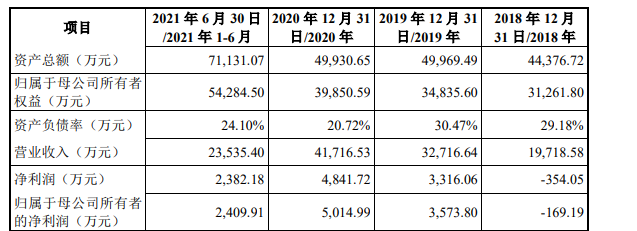

受益于智能終端、新能源、光伏發電等下游行業的快速發展,2018年至2021年上半年,德邦科技實現營業收入分別為1.97億元、3.27億元、4.17億元、2.35億元,對應的凈利潤分別為-354.05萬元、3316.06萬元、4841.72萬元、2382.18萬元,實現快速增長。

其稱,與國內外主要競爭對手相比,公司的經營規模相對較小,抵御經營風險的能力相對偏弱。公司當前業務經營能力仍相對有限,在市場銷售、研發投入等方面仍有不足,面對日益增長的客戶需求,可能無法承接所有客戶的訂單需求,因而錯失部分業務機會,導致公司營業收入的增速存在放緩的可能。

而隨著公司業務規模的快速增長,德邦科技的存貨余額增幅較大。報告期各期末,公司存貨余額分別為4,690.81萬元、6,106.73萬元、7,136.72萬元和8,759.78萬元,公司根據存貨的可變現凈值低于成本的金額計提相應的跌價準備,存貨跌價準備分別550.24萬元、573.33萬元、681.71萬元和750.92萬元,占存貨余額的比例分別為11.73%、9.39%、9.55%和8.57%。

若未來市場環境發生變化、競爭加劇或技術更新導致存貨產品滯銷、存貨積壓,將導致德邦科技存貨跌價風險增加,對公司的盈利能力產生不利影響。

募資6.44億元投建半導體封裝材料等項目

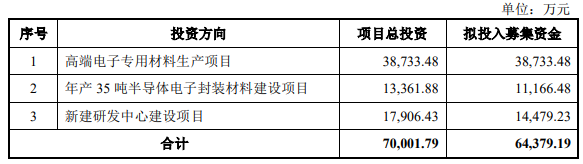

據招股書顯示,德邦科技此次IPO擬募資6.44億元,投建于高端電子專用材料生產項目、年產35噸半導體電子封裝材料建設項目、新建研發中心建設項目。

其中,高端電子專用材料生產項目實施完成后,可實現年產封裝材料8,800.00噸動力電池封裝材料、200噸集成電路封裝材料、350.00萬平方米集成電路封裝材料、2,000.00卷導熱材料的生產能力。該項目將進一步增強公司在動力電池用聚氨酯復合材料、UV 減薄材料、 導熱材料產能上的優勢。

而年產35噸半導體電子封裝材料建設項目實施完成后,可實現年產半導體芯片與系統封裝用電子封裝材料15.00噸、光伏疊晶材料20.00噸的產能。本項目將進一步增強公司在集成電路芯片封裝應用材料、集成電路板級封裝應用材料、光伏疊晶材料在高端產品產能上的優勢。

另外,研發中心建設項目的實施,進一步提升公司的技術研發能力。本項目實施后,公司能夠以研發中心為平臺,依托公司的研發團隊,整合行業優質的技術研發資源,對行業前沿性技術進行深入的研究,從而提高公司后端技術及工藝研發對前端產品生產的支持服務能力。本項目的實施將為公司主營業務的持續擴張提供技術支持,促進公司開發出更多技術含量高、具有自主知識產權、符合市場需求的技術。除此之外,本項目的實施也有利于公司積極開發新的產品類型豐富公司產品結構,進而拓寬公司現有的業務體系,以滿足未來業務不斷發展的需求。