用于 5G 智能手機、網絡和數據中心處理器的應用處理器推動前沿增長,不過對芯片的需求其實是遍及所有的細分市場的。

IC Insights 8 月和 9 月更新的報告分析了全球 IC 代工市場的兩部分。整個代工市場分為純代工廠——只為其他公司生產 IC 的公司像臺積電、格芯、聯電和中芯國際和集成設備制造商 (IDM) 代工廠,除了制造自己的產品外,還提供代工服務集成電路,像三星和英特爾等。

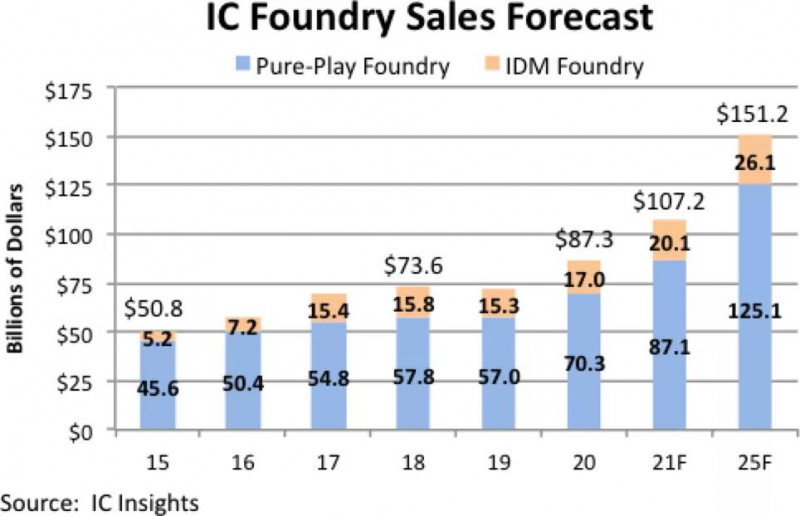

對用于網絡和數據中心計算機、新型 5G 智能手機以及用于其他高增長市場應用,如機器人、自動駕駛汽車和輔助駕駛、人工智能、機器學習和圖像識別系統等的先進處理器的需求強勁,預計到 2021 年總代工銷售額將達到 1072 億美元,增長 23%,與 2017 年創下的創紀錄增長率相匹配(圖 1)。值得注意的是,2017 年的強勁增長主要是由于三星將其 System LSI 內部轉移重新歸類為代工銷售,而非強勁的有機市場增長。

預計今年的代工總銷售額將首次超過 1000 億美元大關,并繼續以 11.6% 的強勁年均增長率增長,到 2025 年,總代工銷售額預計將達到 1512 億美元。

預計今年純代工市場將大幅增長 24%,達到 871 億美元,超過2020 年23% 的增長。預計到 2025 年,純代工市場將增長至 1251 億美元,導致 5 年(2020-2025 年)復合年增長率為 12.2%,占 2025 年代工總銷售額的 82.7%,而 2021 年為 81.2%。臺積電、聯電和幾家專業代工廠預計今年將實現平穩的銷售增長。這些供應商也在大力投資新產能,以支持預測期內對其服務的預期需求。

外部銷售主要由高通等客戶推動的三星占據的大部分IDM代工市場。IC Insights 預計,今年 IDM 代工市場將增長 18%,達到 201 億美元。預計 2025 年 IDM 代工市場將增至 261 億美元,5 年復合年增長率為 9.0%。

英特爾已經表明,它打算在未來幾年作為 IDM 代工廠有更大動作。英特爾在 10 納米以下工藝技術落后于臺積電和三星之后,于 2021 年 3 月啟動了“IDM 2.0”計劃,以扭轉其 IC 制造的局面。英特爾的兩部分計劃旨在使該公司擺脫幾十年來強調其內部晶圓廠產能來制造芯片的重心。相反,它計劃更多地利用第三方代工廠來獲得最先進的工藝技術,同時還將自己轉變為合同制造(代工廠)服務的主要供應商。