今日,鴻海、旺宏共同召開簽約儀式,鴻海以25.2億新臺幣(約合5.87億人民幣)收購旺宏新竹6英寸晶圓廠廠房及設備,預計今年年底前完成產權轉移。

鴻海董事長劉揚偉表示,公司計劃將該廠用于研發生產第三代半導體,特別是電動汽車所用的碳化硅(SiC)功率元件。這也是鴻海“3+3”策略中,整合電動汽車和半導體的一個重要里程碑。

致力于從“勞力密集”向“腦力密集”轉型的鴻海,早已將新能源汽車、半導體等新興產業作為發展的重點方向。今年4月,劉揚偉就曾表示,除了旺宏6英寸廠之外,鴻海對8英寸廠同樣有興趣,計劃積極布局特殊制程芯片和SiC。

SiC崛起 新能源汽車成最大增量來源

隨著電動汽車、智能汽車、5G快速發展,以氮化鎵(GaN)、碳化硅(SiC)為代表的第三代半導體快速崛起。其中,SiC由于具備高甸子飽和速度、極高熱導率等特點,以其制成的功率器件性能優異,下游主要應用于新能源車、智能電網等行業。HIS數據顯示,2025年SiC功率器件市場規模將達30億美元。

新能源汽車方面,SiC器件可有效延長行駛歷程、縮短充電時間、提高電池容量,下游市場的迅速發展也已成為SiC需求的最大增量來源。目前,特斯拉Model 3已搭載SiC逆變器;比亞迪預計到2023年,在旗下電動車中實現SiC 基車用功率半導體的全面替代;英飛凌也在5月推出SiC汽車功率模塊。中泰證券分析師張欣預計,2021年汽車領域SiC有望進入放量元年。

與第一代半導體硅晶片類似, SiC晶片也在向大尺寸不斷發展,提高下游對SiC 片的利用率和生產效率。當前,全球市場上,6英寸SiC襯底已實現商業化,主流大廠也陸續推出8英寸樣品。7月27日,意法半導體就宣布,制造出首批8英寸SiC晶圓片。

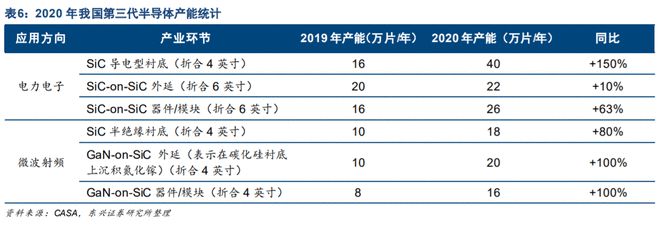

現階段,SiC的滲透瓶頸主要是成本過高。不過,據CASA統計,SiC價格近幾年快速下降,2020年較2017年下降了五成以上。未來,隨著6英寸襯底、外延晶片質量提高、8英寸產線實現規模化生產,降本效應有望顯現,推進SiC器件和模塊普及。

成本這座山還未越過,SiC也還要面對產能這條大河。雖然廠商紛紛發力擴產,但東興證券分析師吳昊、陳宇哲指出,由于下游市場發展超過預期,國內現有產品商業化供給無法滿足需求,SiC電力電子和射頻存在較大缺口。供給端已成為碳化硅重要制約因素,技術優勢帶來的穩定產能將是廠商重要的競爭力。

國內SiC相關廠商中:

露笑科技、三安光電已布局SiC襯底;

斯達半導3月宣布加碼車規級SIC模組產線;

比亞迪半導體、聞泰科技、華潤微等也有從事SiC器件。