IC insights的最近發布了年中報告更新。更新包括 IC Insights 對世界半導體貿易統計 (WSTS) 組織定義的 33 個 IC 產品類別的收入增長率排名,并確認強勁的最終用途需求正在影響所有產品領域的市場增長。

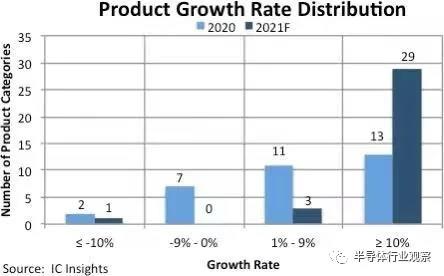

圖1顯示了2020年33個IC產品類別的增長率分布以及IC Insights對2021年的預測。IC Insights預計33個產品類別中的32個將在今年實現銷售額增長,其中29個產品類別有望實現兩位數的增長,代表了 IC Insights 有史以來最強大和最廣泛的銷售行業前景之一。在之前的強勁增長年份,或許有少數 IC 產品取得了非凡的銷售增長,有助于提高整體 IC 市場的增長。但是,到 2021 年,強勁的增長似乎已經滲透到整個 IC 行業的幾乎所有產品類別。只有衰退和微不足道的門陣列市場(2021 年的預測銷售額為 5800 萬美元)預計銷售額會下降。

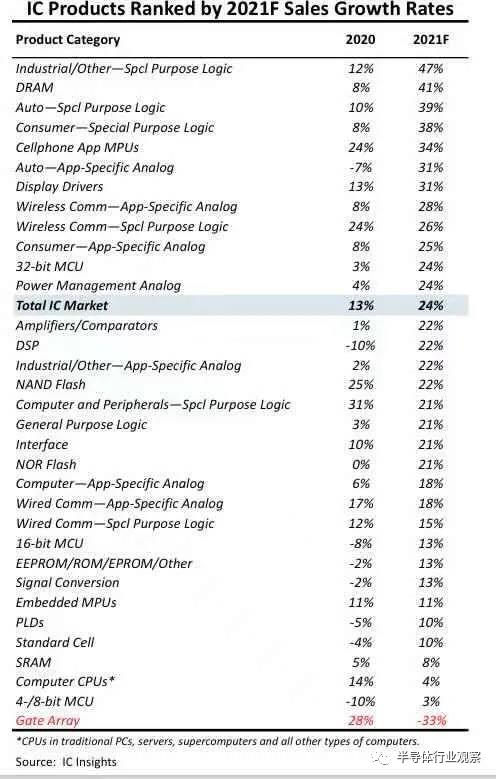

2021年預測銷售百分比增長率排名的33個主要IC產品類別如圖2所示。預計今年許多特殊用途邏輯類別將在增長榜上名列前茅,另外還有DRAM、手機MPU和顯示驅動器,這些都有望看到銷售額增長超過 30%,現在預計整個 IC 市場將增長 24%。

ICinsights:全球芯片銷售今年將突破5000億美元,歷史首次!

據知名分析機構IC Insights報道,他們將很快發布其McClean 報告的年中更新,其中包括對 2021 年至 2025 年全球 IC 市場的最新預測。據報告顯示,在WSTS 定義的 33 個主要 IC 市場類別中,有 32 個預計將今年的銷售額有所增長,其中 29 個產品類別預計將出現兩位數的顯著增長,這是非常罕見的情況下。

IC Insights預計,今年整個 IC 市場的強勁需求將使整個 IC 市場的銷售額增長 24%,并有史以來首次突破 5000 億美元的平臺(圖 1)。

圖一

據報告,2021 年中,IC 生產恢復正常水平,但 Covid-19 大流行導致芯片需求激增意味著用于智能手機、計算機、電視、汽車和其他終端應用的 IC 仍處于供不應求的狀態——一種可能持續到 2022 年的行業狀況。

預計明年和 2023 年 IC 市場將繼續增長,屆時全球 IC 收入預計將首次超過 6000 億美元(圖 2)。在整個預測期內,移動、數據中心和云計算機服務器、汽車和工業市場的 5G 連接、人工智能、深度學習、虛擬現實和其他新興應用的勢頭預計將激增,從而導致 IC 市場強勁2020-2025 年復合年增長率為 10.7%。

Gartner:2020年全球半導體收入增長7.3%

根據全球領先的信息技術研究和顧問公司Gartner的初步統計結果,全球半導體收入繼2019年下降12%后,在2020年出現反彈,總收入達到4498億美元,相比2019年增長7.3%。

Gartner研究副總裁Andrew Norwood表示:“2020年初,市場預計新冠疫情將對所有終端設備市場產生負面影響,但各個市場的實際受影響程度存在細微差別。汽車、工業和部分消費市場領域受到企業和消費者支出減少的重創。但隔離顯著增加了居家辦公和在線學習活動,使任何推動這些活動的市場受益。

“由于超大規模客戶(2020年占服務器需求的65%以上)為了滿足2020年上半年隔離期間所增加的需求而急于增加容量,因此服務器市場需求強勁。此外,由于居家辦公和學習行為的增加,企業和消費者對個人電腦(PC)的需求強勁,引發了CPU、NAND閃存和DRAM的強勁增長。”

按照收入,英特爾在2020年繼續保持全球第一大半導體廠商的地位,其次分別是三星電子、南韓海力士和美光(見表一)。英特爾半導體收入增長3.7%,這一增長主要受核心客戶端和服務器CPU業務增長的推動。盡管智能手機市場整體放緩,但5G智能手機的強勁銷量推動高通和聯發科等半導體公司在2020年實現強勁增長。5G的增長抵消了系統單元增長的疲軟,同時半導體的美元價值增加,包括美國銷售價格(ASP)更高的5G芯片組與附加射頻前端組件和電源管理集成電路。

存儲器占整個半導體市場收入增長的44%

受益于因人們轉向居家辦公和學習而增加的服務器搭建量與個人電腦和超移動設備需求,存儲器成為了2020年表現最好的設備類別。2020年全球存儲器收入增加135億美元,占2020年整個半導體市場收入增長的44%。

而在存儲器類別中,NAND閃存的表現最好,收入增長23.9%,達到528億美元,相比2019年增加了102億美元。尤其是由于在2020年供應量有限而引發上半年價格暴漲,使得2020年整個市場的全年價格降幅僅為2%。雖然超大規模客戶和個人電腦原廠需求強勁,但受疫情影響,2020年下半年出現了供過于求的情況,從而限制了整個市場年收入的增長。