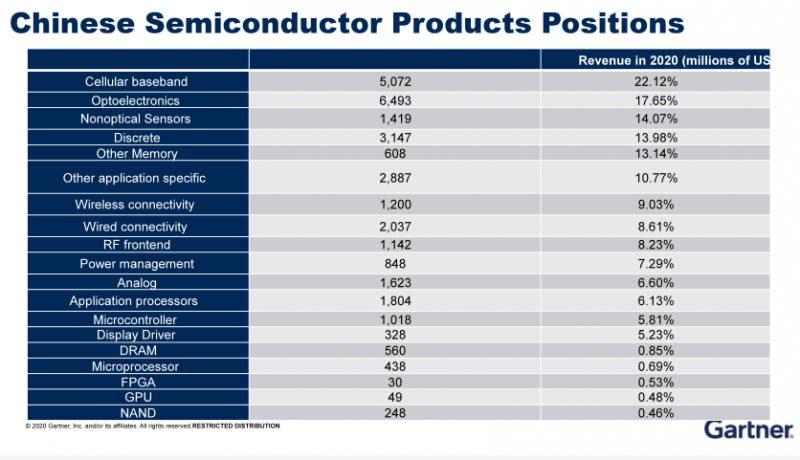

近日,Gartner研究副總裁盛陵海分享了中國大陸半導體產業發展現狀和預測。他提及,目前大陸半導體企業在全球所占總市場份額僅6.7%,其中DRAM、微處理器、FPGA、GPU、NAND Flash等產品與海外差距較大,基本處于空白狀態。從產業鏈各環節來看,EDA、IP核、設備、材料環節大陸企業份額較低,代工占比達到10%相對可觀,但缺少IDM。

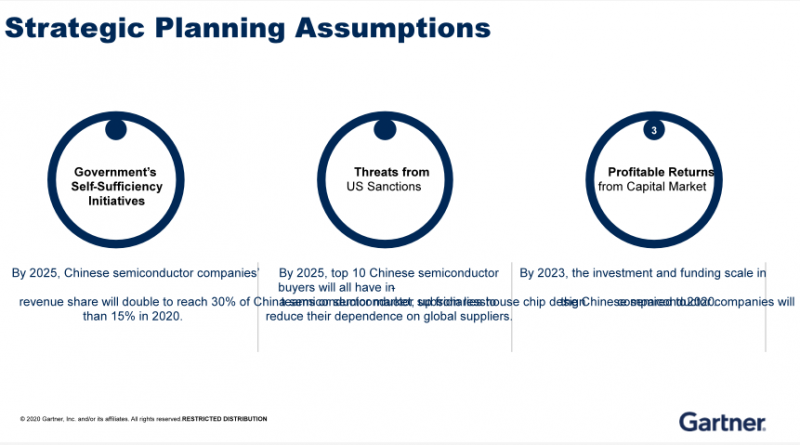

不過,Gartner預測,到2025年,大陸半導體公司在中國大陸市場的份額,有機會從當下的15%突破到30%。大陸代工企業預計未來幾年會有較大成長,從全球布局角度來看,預計未來中國大陸代工業將成為僅次于中國臺灣的全球第二大地區。

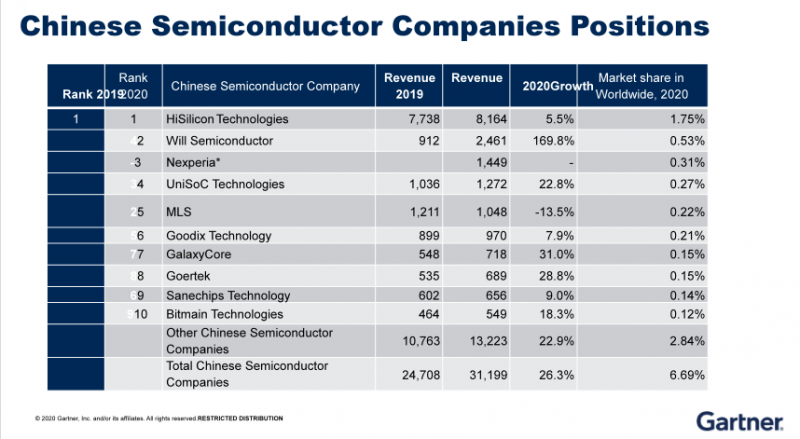

盛陵海表示,從全球半導體產業鏈來看,中國大陸半導體公司整體市場份額及在產業鏈所處的位置,仍然處于非常低的水平,遇到的技術障礙也非常高。具體而言,上游的設備、材料市場份額分別低于5%和3%。代工業市場份額約10%,相對可觀,但缺少IDM公司。中國大陸目前只有士蘭微可視為IDM巨頭,當然,未來長江存儲等新企業可能涌現出來。封裝測試是中國大陸占比最高的環節,達到20%,但這些企業如何向先進封裝拓展仍然是問題。

具體到公司層面,海思半導體在中國大陸半導體企業中遙遙領先,不過美國制裁影響下的海思2021年可能遭遇雪崩式滑坡,哪些公司有潛力取代海思的位置就成為關鍵。據Gartner統計的營收數據,韋爾半導體、安世半導體排名僅次于海思,但盛陵海坦言:“我們很難斷言這些產品是否可以在短時間內迅猛成長。”紫光展銳、匯頂科技和格科微等公司都具有一定潛力。總體而言,大陸前十大半導體公司近年營收增長都十分迅速。但由于全球前十半導體企業營收門檻大幅提高,大陸企業的迅速成長并不能體現在全球市場份額上。Gartner統計結果顯示,2020年大陸半導體企業營收總額在全球只占6.7%的市場份額。

分產品來看,手機基帶芯片、光電子、非光學傳感器、分立器件等在全球的市場份額較高,均超過10%。而DRAM、微處理器、FPGA、GPU、NAND Flash等產品與國外存在較大差距,市占率低于1%,基本處于空白狀態。

同時,盛陵海指出,今年上半年大陸半導體企業遇到千載難逢的缺貨時機,已有較大的進步。Gartner預測,到2025年,大陸半導體公司在本土市場的份額有機會從當下的15%突破到30%。

此外,大陸半導體購買者基本上都是電子制造商,OEM或者ODM。據預測,到2025年,這些電子制造商都將擁有自主芯片設計的能力,包括OPPO、小米、美的,甚至百度、阿里巴巴等企業都已在建立自己的芯片設計團隊。擁有芯片設計團隊的好處是形成一定規模后,便可降低采購成本。終端廠商也可以借此發展差異化、專有的技術與產品。雖然,大多數企業在起步初期均處于“燒錢”階段,發展比較困難,但預計未來大公司的行動會更加積極。

近幾年半導體產業投資增長迅速,Gartner預測,到2023年,大陸半導體市場投資規模較2020年會有高達80%的增長。投資規模增加的主要誘因是幾個大型工廠的投資建設,包括中芯國際、長江存儲及其他新興的中小規模的晶圓工廠的投資。

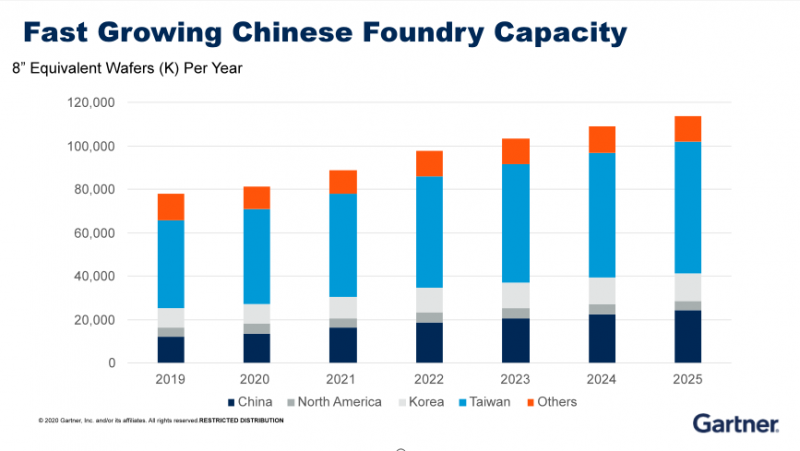

因此,預計大陸半導體代工業未來幾年會有較大成長,到2015年,代工業市場份額相比2019年將有近乎翻倍的增長。當然,臺灣地區仍占據全球最大的代工業市場份額。出于降低風險的考慮,韓國等其他國家和地區的代工產業也會有一定程度的成長。從全球格局角度來看,未來預計中國臺灣將繼續占據第一,中國大陸則將位列第二。