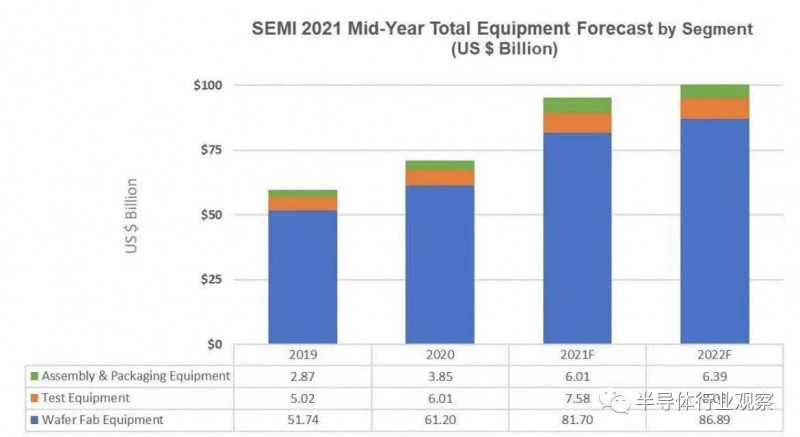

據SEMI最新報告,全球原始設備制造商的半導體制造設備在明年將再創新高,預計超過1000億美元。這與2021年同比提升34%到953億美元和2020年的711億美元相比,有了更新的突破。

晶圓廠設備部門,包括晶圓加工、晶圓廠設施和掩模/掩模版設備,預計到2021 年將飆升 34% 至817 億美元的行業新紀錄,2022 年將增長 6% 至超過860 億美元.

由于全球工業數字化對前沿技術的強勁需求,代工和邏輯部門占晶圓廠設備總銷售額的一半以上,將同比增長 39%,到2021 年達到457 億美元。預計 2022 年增長勢頭將繼續,代工和邏輯設備投資將再增長 8%。

對內存和存儲的強勁需求正在推動對 NAND 和 DRAM 制造設備的支出。DRAM 設備部門預計將在 2021 年引領擴張,飆升 46%,超過140 億美元。預計 2021 年 NAND 閃存設備市場將增長 13% 至174 億美元,2022 年將分別增長9% 至189 億美元。

在先進封裝應用的推動下,組裝和封裝設備部門預計到2021 年將增長 56%,達到 60 億美元,然后在 2022 年增長 6%。半導體測試設備市場預計將在 2021 年增長 26% 至76 億美元,并在 2022 年根據對 5G 和高性能計算 (HPC) 應用的需求再增長 6%。

從地區來看,韓國、中國臺灣和中國大陸預計仍將是 2021 年設備支出的前三大目的地,其中韓國憑借強勁的內存復蘇以及對前沿邏輯和代工的強勁投資而位居榜首。預計 2021 年跟蹤的所有地區的設備支出都將增長。

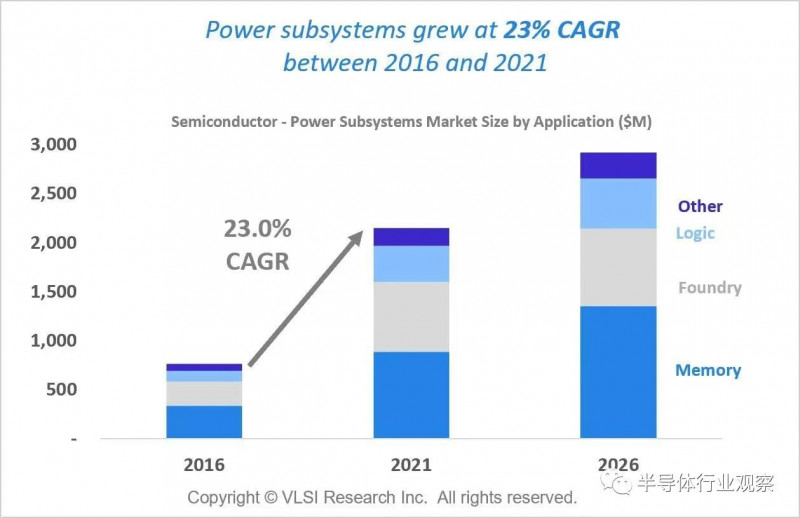

半導體設備電源子系統帶來非凡的收入增長

由于多種積極因素,用于半導體制造設備的電源和反應氣體子系統的銷售額有望在 2016 年至 2021 年間實現 23% 的復合年增長率 (CAGR)——遠遠超過關鍵子系統行業 16.4% 的平均水平。

Process power和反應氣體子系統約占半導體制造設備關鍵子系統支出的 13%,高于 2016 年的 9.8%。這種異常增長的驅動因素是:

提高半導體制造的真空強度

每個腔室使用的射頻功率子系統的平均數量增加

更高功率子系統的趨勢,這會吸引更高的價格

使用更高頻率的電源子系統,這通常更昂貴

多重圖案化和 3D NAND 在大批量制造中的出現顯著增加了沉積和蝕刻工藝步驟的數量。

對于 3D NAND,更長、更困難的蝕刻工藝需要更全面的電源解決方案。

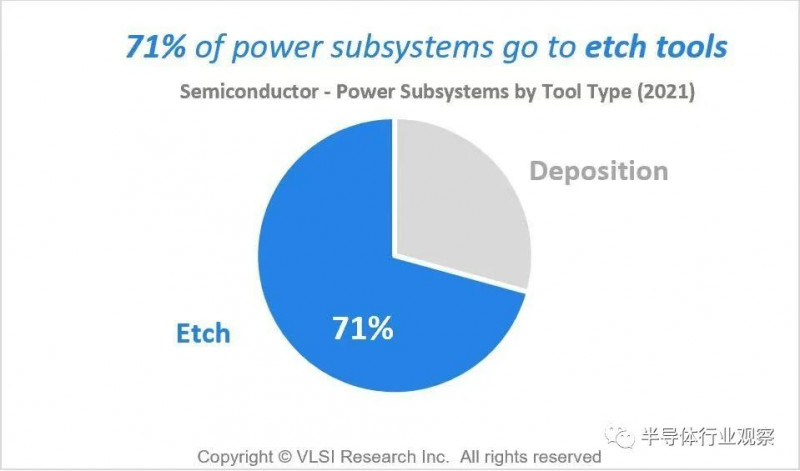

有趣的是,按工具類型對電源子系統的分析表明,絕大多數電源子系統 (70%) 用于蝕刻工具,只有 30% 用于沉積工具。這種差異可以通過以下事實來解釋:更精細的蝕刻工藝可能需要每個工具使用多個 RF 功率解決方案。相比之下,沉積并不總是使用等離子體能源,例如,在熱沉積工藝中。

盡管過去五年電源子系統部門的增長表現驚人,但我們預計到 2026 年增長率將顯著放緩。現在從 2D NAND 到 3D NAND 的過渡已經完成,我們預計真空/等離子加工步驟與其他設備市場保持一致。此外,EUV 的引入正在減少對真空處理設備的需求。

然而,從長遠來看,仍需要與 EUV 結合使用多種圖案化技術,以實現器件密度和性能的預期改進。預計到 2026 年,電力和反應性氣體子系統的未來增長趨勢將略高于關鍵子系統行業平均水平 (3.9%),復合年增長率約為 6.3%。