“缺芯”依然成為今年必選的關鍵詞,而且全球汽車行業的芯片短缺問題恐繼續持續……

中國汽車用芯片進口率超90%

加速汽車芯片國產化勢在必行!

中國汽車用芯片進口率超90%

加速汽車芯片國產化勢在必行!

受到全球疫情的突發影響下,幾乎所有行業全部都受到了沖擊,半導體行業也受到嚴重影響,市場一度持悲觀態度。半導體行業的上游原材料儲備減少,致使晶圓產能下滑,進而導致芯片的供給存在壓力。

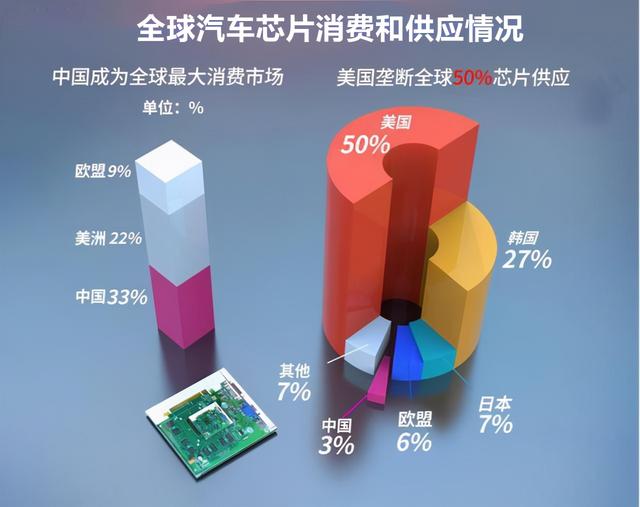

今年以來,大眾、豐田、本田、日產、福特、通用、沃爾沃、蔚來等汽車企業都因芯片短缺出現過短暫停產。中國作為全球新車產銷量最大的市場,同樣深受汽車芯片短缺困擾。汽車工業協會的資料顯示,2020年,中國乘用車銷量占比為79.7%,產量占比為77.26%,中國汽車銷量已經連續12年位居全球第一。這就意味著相比其他國家和地區,我們需要更多的汽車芯片。

更何況,汽車芯片種類復雜,即便是一款普通汽車,那么至少也要安裝40多種芯片,高端車型需要安裝的芯片更是需要150多種,具體包括處理器芯片、控制器芯片、自動駕駛芯片、電源芯片、傳感器芯片等等。

當前,我國汽車芯片大多依賴進口。根據iHS統計數據,目前全球汽車半導體市場規模約為410億美元,明年或將達650億美元。但市場份額上,歐洲、美國和日本公司分別占據37%、30%和25%,中國公司僅為3%。此外,中國汽車芯片產業創新戰略聯盟數據顯示,2019年中國自主汽車芯片產業規模僅占全球的4.5%,國內汽車行業中車用芯片自研率僅占10%,而中國汽車用芯片進口率超90%,國內汽車芯片市場基本被國外企業壟斷。

中國汽車工業協會副總工程師許海東表示,從當前技術水平來看,汽車芯片的國產替代可能要等到三至五年以后,還需要持續地研發更新。”在這一輪芯片短缺危機中,中國作為全球最大新車產銷量市場,暴露出長期以來汽車芯片對外依賴嚴重,“卡脖子”問題進一步凸顯。危機之下,國內芯片制造商及車企已意識到自研芯片的重要性,亟需發展高精尖芯片技術。

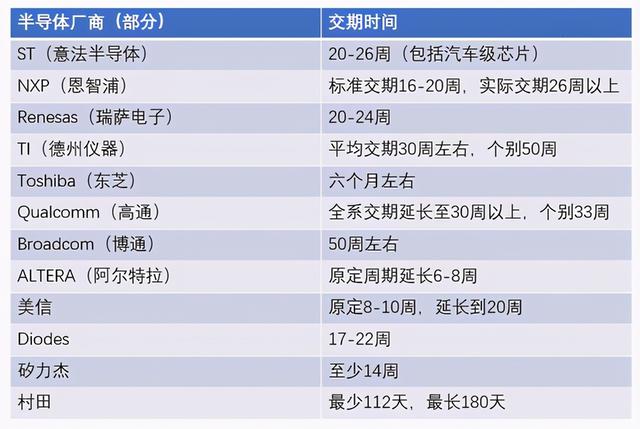

再加上,全球范圍缺芯嚴重,在供應鏈上的企業芯片受各種因素影響,交貨周期都在不同程度的延長,交貨周期最長的更是高達50周,直接導致車企一年之內都將面臨“無米下鍋”的窘境。所以說,加速汽車芯片國產化,勢在必行。

全面推進整車芯片國產化

中國芯片自給率要在2025年達到70%

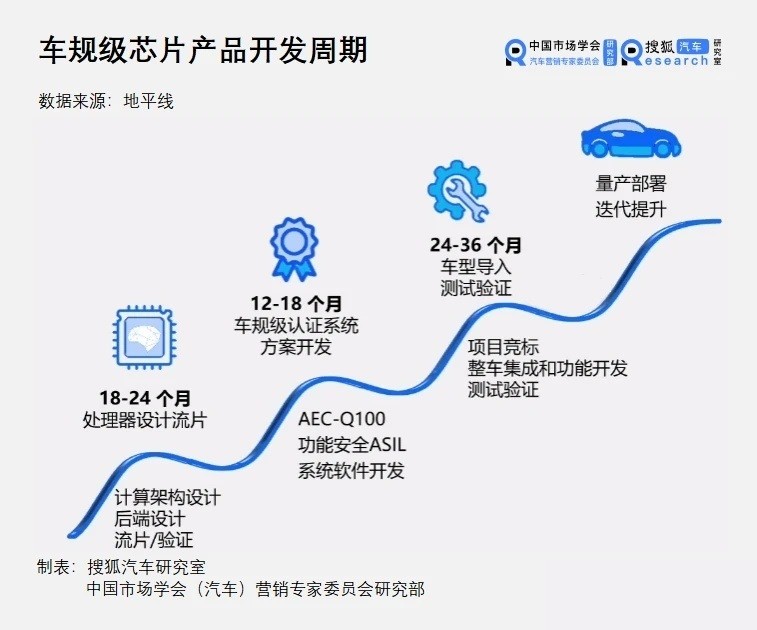

因為,車規級電子元件的質量與耐用性方面,會比消費級的要求要高得多,可以參考軍工級>車規級>工業級>消費級。因此,汽車半導體在進入市場前要經過非常嚴格的質量把關,生產商要通過IATF16949認證,產品本身要通過AEC-Q應力測試標準。如果是MCU這類更為復雜的微控制單元,則還要再次經過ISO26262功能安全標準。

面對這些質量要求,對于沒有大量車規級產品制作經驗就貿然入局的生廠商來說,自然是被車企們拒之門外,因為車企沒有試錯的機會,更無法承受試錯的代價。

中國新能源汽車技術創新中心總經理原誠寅表示,芯片問題不可能一蹴而就地得到解決,中國汽車芯片短缺可能會持續長達10年之久。

中國新能源汽車技術創新中心總經理原誠寅表示,芯片問題不可能一蹴而就地得到解決,中國汽車芯片短缺可能會持續長達10年之久。

不過,目前已經不少中國車企正在積極布局汽車芯片。國內唯一擁有車規級智能芯片前裝量產的科技企業地平線,在近期融資中就有眾多汽車產業鏈上下游企業的身影,包括比亞迪、長城汽車、長江汽車電子、東風資產等。

同時,比亞迪、華為等也開始發力汽車用芯片,上汽、通用、五菱等車企也紛紛宣布,將全面推進整車芯片的國產化工作。

市場人士分析稱,以目前國內的技術水平,還不能實現汽車芯片的國產替代。

同時,比亞迪、華為等也開始發力汽車用芯片,上汽、通用、五菱等車企也紛紛宣布,將全面推進整車芯片的國產化工作。

市場人士分析稱,以目前國內的技術水平,還不能實現汽車芯片的國產替代。

為了破解“卡脖子”缺芯難題,去年國務院印發《新時期促進集成電路產業和軟件產業高質量發展的若干政策》,《若干政策》強調,集成電路產業和軟件產業是信息產業的核心,是引領新一輪科技革命和產業變革的關鍵力量。雖然芯片行業的國產化正在加速,并取得了顯著成效,但目前產量仍然不能有效滿足各行業對芯片的需求,同時疊加部分產業對于高端芯片的進口依賴,使得我國芯片進口量一直位居世界前列。

央視財經援引國務院發布的相關數據顯示,中國芯片自給率要在2025年達到70%,而2019年我國芯片自給率為30%左右。

央視財經援引國務院發布的相關數據顯示,中國芯片自給率要在2025年達到70%,而2019年我國芯片自給率為30%左右。