2021年7月5日上交所披露:上海證券交易所科創板上市委員會2021年第45次審議會議于2021年7月5日上午召開,上海安路信息科技股份有限公司(首發): 符合發行條件、上市條件和信息披露要求。

去年出貨量突破兩千萬顆

擬募資10億元新一代芯片研發及產業化

去年出貨量突破兩千萬顆

擬募資10億元新一代芯片研發及產業化

資料顯示,安路科技為國內領先的半導體和集成電路設計企業之一,主營業務為 FPGA 芯片和專用 EDA 軟件的研發、設計和銷售。根據 Frost&Sullivan 研究數據顯示,以 2019 年出貨量口徑計算,公司在中國市場的國產 FPGA 芯片供應商中排名第一。歷經近 10 年的發展,依靠持續不斷的研發投入和精益求精的技術創新,公司在眾多技術領域取得了突破,獲得了下游客戶的廣泛認可。公司憑借領先的研發能力、長期的技術積累、可靠的產品質量和優秀的客戶服務水平,在國內外積累了良好的品牌認知和優質的客戶資源,客戶認可度不斷提高。此外,公司也與中芯國際、臺積電、華天科技等供應商建立了穩定的合作關系。

安路科技表示,經過多年不斷的攻堅研發,公司已成為國內領先的 FPGA 芯片供應商,以優異的產品設計和可靠的量產品質贏得了客戶的高度信任,是國內極少數通過多家國際領先通信設備商認證的合格供應商之一。公司的 TangDynasty 軟件是應用于多個行業的全流程自主開發 FPGA 專用 EDA 軟件。根據 Frost&Sullivan 數據,以出貨量口徑統計,2019 年,公司 FPGA 芯片在中國市場排名第四,在國產品牌中排名第一。2020 年公司產品出貨量突破兩千萬顆。

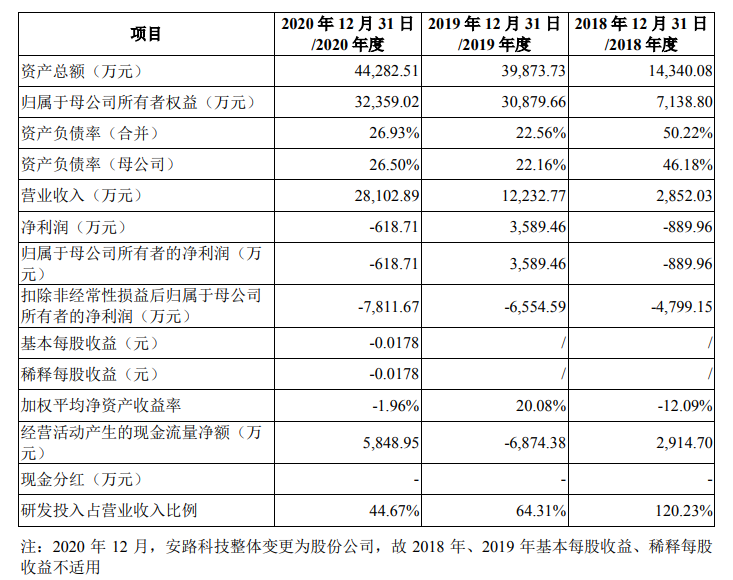

據招股書,2018-2020年,安路科技實現營業收入分別為2852.03萬元、1.22億元、2.81億元,對應實現的歸屬凈利潤為-889.96萬元、3589.46萬元、-618.71萬元,對應實現扣非后歸屬凈利潤分別為-4799.15萬元、-6554.59萬元和-7811.67萬元。

對于扣非后凈利潤連續虧損,安路科技解釋稱,受制于高額的研發投入及相對較低的毛利率水平。招股書顯示,報告期內安路科技研發投入分別為3429.1萬元、7866.54萬元及1.25億元,占同期營業收入的比重分別為120.23%、64.31%及44.67%,研發投入較高;從毛利率角度來看,報告期內,安路科技綜合毛利率分別為30.09%、34.42%、34.18%,與國際領先廠商接近60%的毛利率相比,仍然存在較大差距。

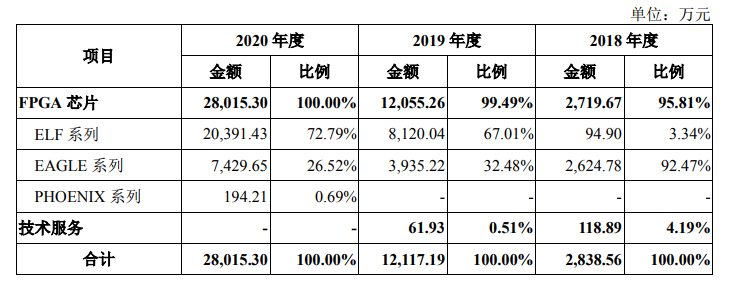

安路科技自成立以來的經營模式均為 Fabless 模式,未曾發生變化,并將長期持續。公司專注于 FPGA 芯片的研發、設計和銷售,而將晶圓制造、封裝測試等其余環節委托給晶圓制造企業、封裝測試企業等供應商代工完成。從營收構成來看,安路科技的營收主要來自于FPGA芯片的銷售,其中以低功耗的ELF系列的FPGA芯片所貢獻的營收占比呈現快速提升的趨勢,2018年度占比僅3.34%,到2020年占比已提升至72.79%。技術服務的占比極小,接呈現逐年下滑的趨勢。

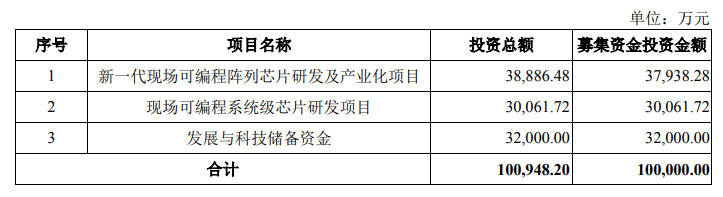

據悉,安路科技本次發行的股票數量不超過5,010萬股,占本次發行后總股本的比例不超過12.52%。公司本次擬使用募集資金金額100,000.00萬元,主要用于新一代現場可編程陣列芯片研發及產業化項目、現場可編程系統級芯片研發項目、發展與科技儲備資金。

以市場需求為導向

面臨五大風險需要克服

第一大客戶暫停下單,且對政府補貼依賴程度較高

(一)無實際控制人風險。截至本招股說明書簽署日,持有公司 5%以上股份的股東華大半導體、上海安芯及其一致行動人(上海安路芯與上海芯添)、產業基金、深圳思齊、控股股東同為杭州士蘭控股有限公司的士蘭微與士蘭創投、上海科創投的持股比例分別為 33.34%、26.10%、11.18%、9.67%、6.64%、6.21%。發行人股權結構較為分散,根據公司的決策機制,不存在任意單一股東及其一致行動人能夠對公司股東大會、董事會形成單方面控制的情形,因此公司不存在控股股東和實際控制人。在本次發行完成后,公司現有股東的持股比例預計將進一步稀釋,不排除存在未來因無實際控制人導致公司治理格局不穩定或決策效率降低而貽誤業務發展機遇,進而造成公司經營業績波動的風險。

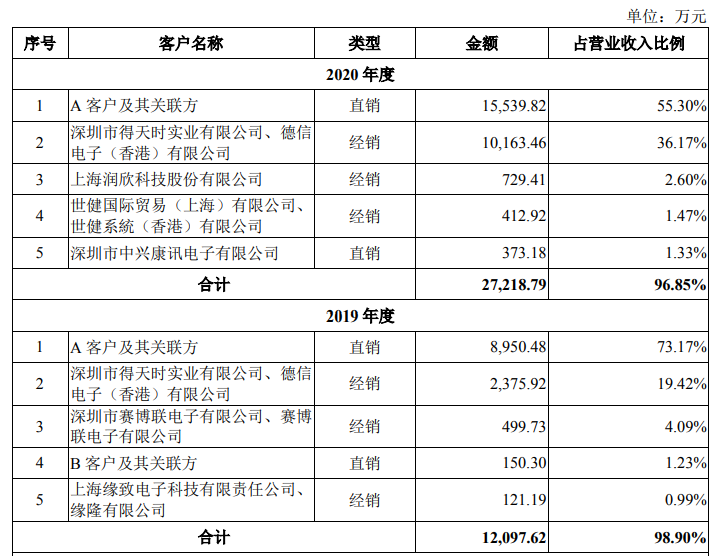

(二)客戶集中度較高的風險。在報告期各期,公司前五大客戶的銷售金額合計占營業收入比例分別為 83.15%、98.90%和 96.85%,客戶集中度較高。若公司主要客戶在經營上出現較大風險,大幅降低對公司產品的采購量或者公司不能繼續維持與主要客戶的合作關系,公司的業績可能會產生顯著不利的變化。同時,公司也面臨著開發新客戶,進一步拓展市場規模的壓力,如果新客戶開發情況未達到預期,也會對公司盈利水平造成重大不利影響。

(三)收入大幅下降的風險。2018 年度至 2020 年度,發行人營業收入的年均復合增長率為 213.91%。公司經過多年技術積累,不斷進行產品迭代,豐富產品種類,推出符合客戶需求的新一代 FPGA芯片。同時在國際政治、經濟等外部環境不穩定的情況下,國內工業控制、網絡通信、數據中心甚至消費電子等領域的客戶為保證供應鏈安全逐步加大對國內供應商的采購額。受益于產品創新和下游需求增長,發行人報告期內的收入得到大幅提升。但公司2020 年度第一大客戶由于經營環境發生變化,已暫停向公司下達新訂單。未來,若該客戶的訂單缺口不能被其他訂單填補,公司可能面臨收入大幅下降的風險。可以看到,客戶A及其關聯方所貢獻的營收,在安陸科技整體營收當中的占比分別高達73.17%和55.30%,是安路科技的最大單一客戶,對于安路科技的業績影響較大。

(四)產品研發失敗或產業化不及預期風險。公司的主營業務為 FPGA 芯片和專用 EDA 軟件的研發、設計和銷售,為了適應不斷變化的市場需求,公司需要不斷推出新產品并預研下一代產品,以確保自身的技術優勢。具體而言,公司要對未來的市場需求和自身的研發實力作出精準的把握與判斷,同時與下游客戶保持密切溝通,共同確定下一代產品的研發方向。公司目前的募投項目主要集中在新一代現場可編程陣列芯片研發及產業化項目與現場可編程系統級芯片研發項目上。公司當前的募投項目符合全球技術發展趨勢和國家重大產業布局,旨在滿足相關領域對 FPGA 新產品的迫切需求,積極促進相關行業快速發展。雖然公司研發項目綜合考慮了當今的客戶需求和市場發展趨勢,但由于項目的研發具有很強的不確定性,在產品研發過程中公司需要投入大量的人力及資金成本,如果公司對自身研發能力的判斷錯誤,將會導致公司研發項目失敗或成本遠高于預期;如果未來公司開發的產品不能契合市場需求,也會對公司的市場競爭力造成不利影響。

(五)先進制程產品布局不足的風險。公司主營業務為 FPGA 芯片和專用 EDA 軟件的研發、設計與銷售,主要的應用領域包括工業控制、網絡通信、消費電子與數據中心等。目前,行業龍頭企業 Xilinx 已實現了7nm先進制程FPGA芯片的量產,而公司量產芯片主要為55nm及28nm制程工藝,雖然公司 FinFET 工藝產品的關鍵技術已成功驗證,但尚未進入量產階段。未來若下游應用對先進制程 FPGA 芯片的需求大幅提高,且公司相應產品的研發進度不及預期,將對公司的經營業績產生不利影響。

以市場需求為導向

致力成為國際FPGA 芯片產業重要競爭者

對于未來發展規劃,安路科技表示,未來三年,公司的發展規劃是堅持自主創新,深耕中國市場需求,在芯片架構、系統集成、制造工藝、專用 EDA 軟件四個方向加大研發投入,組織技術攻關,豐富和升級 FPGA 產品線,繼續擴大在工業控制、網絡通信、消費電子等市場的領先優勢,積極開拓數據中心、人工智能、自動駕駛等新興市場,滿足中國國內民品市場對于 FPGA 產品的廣泛需求,同時加大海外客戶支持力度,推動高品質的中國 FPGA 產品走向世界。

在芯片架構方面,公司已經開發了支持高達 600K 邏輯陣列容量的 PHOENIX 第一代 FPGA 架構,正在開發支持 1KK 以上級別邏輯容量、具有良好陣列擴展性的PHOENIX2 第二代 FPGA 架構。

在系統集成方面,公司在第一代小容量 FPSoC 芯片的基礎上,將從低功耗和高性能兩個方向布局下一代 FPSoC 芯片,集成 CPU、FPGA 和專用數據處理模塊,滿足未來應用市場趨勢。

在制造工藝方面,公司的量產產品主要采用了從成熟 55nm 到先進 28nm 的工藝制程,正在開發更先進的 FinFET 工藝產品設計流程,進一步拓展公司產品的合適工藝選擇空間。

在專用 EDA 軟件方向,公司將針對PHOENIX2 架構升級軟件核心算法,面向 FPSoC 芯片開發系統級軟件編譯工具,有效支持硬件產品的豐富產品線。這些技術方向的持續研發投入將為公司擴大在國內傳統市場和新興市場的領先優勢奠定堅實的基礎。

安路科技的經營宗旨為“誠信創造價值,創新實現發展,成為國際可編程邏輯器件一流的供應商”。公司以市場需求為導向,以自主創新為驅動,堅持硬件架構、軟件設計的全自主開發,憑借深厚的 FPGA 技術儲備和成熟的行業應用解決方案,不斷推出在性能、功耗、品質等方面具有較強競爭力的芯片產品,日益取得下游市場客戶的廣泛認可。公司根植本土,面向世界,矢志改變行業格局,以成為中國國產 FPGA 芯片的產業創新者和國際市場 FPGA 芯片的重要競爭者為愿景。

在系統集成方面,公司在第一代小容量 FPSoC 芯片的基礎上,將從低功耗和高性能兩個方向布局下一代 FPSoC 芯片,集成 CPU、FPGA 和專用數據處理模塊,滿足未來應用市場趨勢。

在制造工藝方面,公司的量產產品主要采用了從成熟 55nm 到先進 28nm 的工藝制程,正在開發更先進的 FinFET 工藝產品設計流程,進一步拓展公司產品的合適工藝選擇空間。

在專用 EDA 軟件方向,公司將針對PHOENIX2 架構升級軟件核心算法,面向 FPSoC 芯片開發系統級軟件編譯工具,有效支持硬件產品的豐富產品線。這些技術方向的持續研發投入將為公司擴大在國內傳統市場和新興市場的領先優勢奠定堅實的基礎。

安路科技的經營宗旨為“誠信創造價值,創新實現發展,成為國際可編程邏輯器件一流的供應商”。公司以市場需求為導向,以自主創新為驅動,堅持硬件架構、軟件設計的全自主開發,憑借深厚的 FPGA 技術儲備和成熟的行業應用解決方案,不斷推出在性能、功耗、品質等方面具有較強競爭力的芯片產品,日益取得下游市場客戶的廣泛認可。公司根植本土,面向世界,矢志改變行業格局,以成為中國國產 FPGA 芯片的產業創新者和國際市場 FPGA 芯片的重要競爭者為愿景。