7月4日,據媒體報道,國內兩家半導體企業——斯達半導體與華虹半導體日前聯手宣布12英寸車規級IGBT(絕緣柵雙極型晶體管)規模量產,產出已超10000片晶圓。

此舉不僅標志著國內首家(全球第四家)12英寸IGBT生產線的誕生,而且也將為其帶來制造成本的顯著下降、生產模式的較大變化。

更為重要的是,這將為今年以來在全球汽車行業蔓延的“缺芯潮”帶來希望的曙光。

6月15日,中國汽車工業協會發布5月產銷數據,2021年5月,中國汽車產銷量雙雙出現下降,分別達到204萬輛和212.8萬輛,環比分別下降8.7%和5.5%,同比分別下降6.8%和3.1%。本次銷量下降最大的問題是芯片短缺問題。

6月14日,韓國現代對外宣布,由于半導體短缺和例行維護,其美國工廠將暫時停工三周。據不完全統計,已有大眾、豐田、通用、福特、寶馬、捷豹路虎、斯巴魯、特斯拉、蔚來等多家車企相繼宣布暫停部分工廠。其中,蔚來停產主要是因為核心部件絕緣柵雙極型晶體管(IGBT)和微控制單元(MCU)缺貨。

根據第三方咨詢機構Auto Forecast Solutions最新數據,受芯片短缺影響,全球汽車累計停產數量已達299萬輛,預計最終可能會造成全球汽車停產達409萬輛。

在全球汽車行業發生“缺芯”潮的同時,汽車行業正在經歷在從燃油汽車到新能源汽車的歷史轉型,芯片在汽車供應鏈中的比重大大提高,其重要性前所未有地凸顯。

在新能源汽車所需要的諸多類型芯片中,作為電機控制的核心部件, IGBT尤為值得關注。它是技術門檻最高的功率半導體,也是占新能源汽車第二大零部件電控總成本最高比例的芯片,占電控系統成本的40%~50%、新能源汽車總成本的8%~10%。

目前,國內汽車的IGBT芯片90%以上都靠進口,國產供給率極低。在國際貿易變幻多端和芯片供需格局大變革的背景下,中國的新能源汽車產業如果想繼續保持先發優勢,領跑全球,必須從戰略上充分重視提高IGBT芯片的國產化率。

缺芯潮起 新能源尤為需要

相較燃油汽車而言,芯片對于新能源汽車更為重要。

從燃油汽車到新能源汽車,汽車內部結構發生重大變化,零部件數量由3萬多個降到1萬個以下,同時電子零部件的價值也在快速增加。這不僅僅體現在電池、電機、電控“三電”系統的大幅增長,也體現在汽車芯片的需求呈幾何級別增加。

來自第三方機構Trendforce、國際巨頭英飛凌的研究數據顯示,平均一輛燃油汽車的半導體價值含量為450美元,一臺純電動汽車的半導體價值含量為750美元,后者比前者增長了66.67%。

芯片是承擔汽車電子功能實現的核心器件。從功能來看,汽車芯片可分為微控制單元、功率半導體、存儲、傳感器以及互聯芯片等幾類,覆蓋車身、儀表/信息娛樂系統、底盤/安全、動力總成和駕駛輔助系統五大板塊。

根據第三方咨詢機構Strategic Analytics的數據,在燃油汽車的價值占比中,最高的為 MCU,達 23%;功率半導體和傳感器的占比分別為21%、 13%。而在新能源汽車中,這種價值占比結構發生了重大的變化。

由于傳統機械結構的動力系統被“三電”系統取代,其中的電控系統需要大量的逆變器,對IGBT、MOSFET(金屬-氧化物半導體場效應晶體管)等功率器件產生了大量需求,推動了功率半導體器件在新能源汽車的價值占比大幅提升至 55%, MCU 和傳感器價值占比分別下降至11%和7%。

所謂功率半導體是電子裝置電能轉換與電路控制的核心,利用半導體的單向導電性實現電源開關和電力轉換。汽車功率半導體主要運用在動力控制系統、照明系統、燃油噴射、底盤安全系統等領域。

電動汽車普遍采用高壓電路 ,當電池輸出高壓時,需要頻繁進行電壓變化,對電壓轉換電路需求提升,還需要大量的直流-交流逆變器、變壓器、換流器等,這些對二極管、MOSFET、IGBT等功率半導體的需求量很大。

(來源:半導體行業觀察)

在功率半導體中,技術門檻最高的IGBT被稱為電力電子技術第三次革命最具代表性的產品,其是由 BJT(雙極型三極管)和 MOS(絕緣柵型場效應管)組成的復合式半導體,兼具MOS和BJT的優點,導通原理與MOSFET 類似,都是通過電壓驅動進行導通。其作用類似于人類的心臟,能夠根據工業裝置中的信號指令來調節電路中的電壓、電流、頻率、相位等,以實現精準調控的目的。IGBT在高壓、高速、大電流等方面相比其他功率半導體器件具備明顯優勢,是未來功率半導體應用的主要發展方向。

從IGBT下游應用領域來看,工業控制占比29%,軌道交通占比28%,新能源汽車占比12%,新能源發電占比8%。不過隨著我國新能源領域的快速發展,新能源汽車和新能源發電(光伏、風電)這兩部分的需求占比未來將持續上升。

目前,新能源汽車使用到 IGBT器件的裝置主要有五項:逆變器、 換流器、車載充電器、電力監控系統以及其他附屬系統,在高電壓高功率的工作條件下,車用功率器件需替換成IGBT 器件或 IGBT 模塊, 由此帶來對IGBT器件的大量需求。

在新能源汽車的電控系統中 ,IGBT器件主要用于逆變器,成本占比為 40%~50%。更為值得關注的是,IGBT器件占新能源汽車總成本的8%~10%。

市場廣闊 國產化率超低

IGBT將是汽車電動化趨勢下最為受益的功率半導體器件。

公開資料顯示,特斯拉公司的電動汽車Model S使用的三相交流異步電機需要84個IGBT,加上其他部位的IGBT,共使用96個IGBT。按照每個IGBT的價格為5 美元計算,Model S使用的IGBT 價格約為480美元。

根據國海證券的研究 , 由于Model S 定位相對高端,且考慮到部分插電式混合動力車型的電機對IGBT需求較低,假定新能源汽車使用的IGBT平均數量為48個,單價以 5 美元計,平均每輛車的 IGBT 增量空間為240 美元,如果2021~2025 年全球乘用車銷量穩步復蘇至 9600 萬輛,新能源汽車銷售占比提升至18%,那么到2025年汽車IGBT市場增量將達到 41億美元。

中金公司的研究顯示,至2025年,我國新能源汽車應用IGBT的市場規模有望達到153億元,年均增長率高達40%。

從需求來看,中國內地是全球功率半導體最大的買家,占世界市場需求的50%以上,但中高端IGBT及MOSFET器件市場,基本被英飛凌、三菱、仙童、東芝等國外企業壟斷。

在全球IGBT市場,英飛凌的市場份額最高。根據IHS Markit最新數據,英飛凌在全球IGBT市場的占有率達34.5%。在中國市場,英飛凌更是占到接近一半的市場份額。

從其技術迭代來看,IGBT產品從早期PT穿通型、NPT非穿通型,發展到最新的增強溝槽柵FS型,芯片面積、工藝線寬、通態飽和壓降、關斷時間、功率損耗等各項指標都經歷了持續優化,從而使得產品制造成本、壽命、可靠性及性能均得到大幅改善,斷態電壓也從600伏提高到6500伏以上。

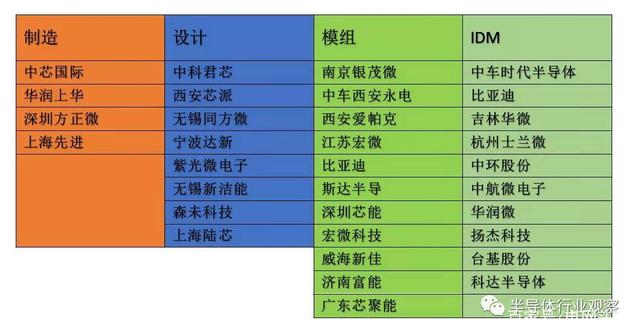

相比之下,國內企業與英飛凌等國外企業在設計能力和工藝制程上的差距很明顯。 國內的IGBT芯片企業主要分為兩類:一類是IDM(垂直整合制造)公司,如比亞迪半導體、中車時代、士蘭微、華潤微、華微電子等,它們從芯片設計到晶圓制造,再到器件和模組都會做。另一類是Fabless(無晶圓IC)公司,如斯達半導體、上海陸芯、中科君芯、森未科技、深圳芯能等公司,它們只做芯片計,晶圓制造在華虹宏力、上海先進半導體、中芯國際等芯片制造廠代工生產。

其中,車規級IGBT芯片的國內供應商主要是比亞迪半導體。比亞迪先是在2005組建了IGBT研發團隊,后來在2008年用2億元收購了陷入困境的中緯積體電路(寧波)有限公司。

2009年比亞迪推出了第一款自主研發的IGBT芯片,2018年推出IGBT 4.0,已經達到國際領先水平。雖然其與國際大廠技術差距明顯,但已屬不易,成功打破了國外企業的技術壟斷,也成為中國唯一擁有晶圓設計、蝕刻、封裝測試能力的IGBT全產業鏈公司。

據報道,比亞迪半導體打磨出了一款更高性能的IGBT6.0芯片,計劃于西安研發中心全新發布。6月15日,比亞迪半導體股份有限公司向客戶發出漲價通知函,決定從2021年7月1日起對IGBT單管產品等進行價格調整,提漲幅度不低于5%,即日起在途和未交訂單按照新價格執行。除了比亞迪,國內其他IGBT廠家幾乎都無法提供IGBT車規級芯片。因此,可以預計的是隨著新能源汽車滲透率的提高,IGBT芯片供需缺口會越來越大。

我國《國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》明確提出“加強原創性引領性科技攻關”,并將IGBT列入科技前沿領域攻關目錄。由此看來,產業各方合力提高IGBT國產化率已刻不容緩。