在近日發布的長光華芯招股說明書中,我們可以發現華為哈勃投資入股了長光華芯,持有其4.98%股份。華為布局激光雷達產業鏈的目的不言而喻,也使得長光華芯有望進入華為激光雷達產業鏈。另外,華工科技間接持有長光華芯5.64%的股份。

華為布局,長光華芯或入伙產業鏈

早在2016年,華為就開始布局激光雷達市場,進軍汽車芯片領域。華為訪問了大量的TOP車企,傾聽對激光雷達產品的需求,同時遍尋產業鏈廠家,經過半年的調研明確了方向:要做一款高性能、車規級、能夠大規模量產的激光雷達,即選擇從難度比較大的前裝量產的產品化而進行開發。

2019年,華為正式成立了智能汽車解決方案BU部門,2020年11月,該部門正式并入消費者業務部門。此舉也被視為是其智能汽車解決方案從2B走向2C。同時,華為再次強調了,華為不造整車,而是聚焦ICT技術,幫助車企造好車,造好車,成為智能網聯汽車的增量部件提供商。直到T10 ICV CTO峰會上,華為才首次面向行業正式發布了其車規級高性能激光雷達產品和解決方案。

激光雷達、毫米波雷達和攝像頭被視為是智能網聯汽車的大三關鍵部件。但相比毫米波雷達和攝像頭,激光雷達在目標輪廓測量、角度測量、光照穩定性、通用障礙物檢出等方面都具有極佳的能力。因此,激光雷達也被視為是一個巨大的增量市場。

而VCSEL正是汽車激光雷達的重要市場,有望引領下一輪增長。而全球頂尖半導體激光器公司如Lumentum、II-VI(貳陸)、AMS(艾邁斯半導體)等,都擁有完整的芯片生產工藝平臺,能夠高效地控制工藝流程,縮短芯片研發和改良周期。

我國的高功率半導體激光芯片一直受外延生長技術、腔面鈍化技術以及器件制作工藝水平的限制,導致國產芯片的功率、壽命方面較國外先進水平尚有較大差距。因此,外延和芯片制造才是技術門檻較高的、制約芯片國產化的關鍵環節,而這里最核心的肯定還是芯片制造工藝。當前國內在超高功率邊發射激光器芯片和VCSEL芯片方面具備量產化制造能力的只有長光華芯的FAB工廠。

長光華芯自2012年成立,就一直致力于高功率高亮度半導體激光芯片的研發和量產,是全球少數幾家研發和量產高功率半導體激光芯片的公司,基于高能芯片成熟的平臺,2018年2月,長光華芯專項成立了VCSEL(垂直腔面發射激光器)事業部,并在短短6個月不到的時間內就攻克了材料外延生長的精確控制、穩定性難題以及激光電流的氧化限制控制難題,并提前布局擁有自主知識產權的完整工藝平臺和6英寸VCSEL生產線。

目前,長光華芯的VCSEL已經推出距離傳感器、結構光(SL)、飛行時間(ToF)三大類產品,標準產品的波長包含808 nm、850 nm、940 nm等。這些產品可廣泛應用于距離傳感、人臉識別、手機3D傳感、機器人、汽車激光雷達、光通訊、原子鐘、安防照明等領域。基于直接飛行時間(dToF)技術更是將器件光電轉換效率超過了50%。

長光華芯目前已建成從芯片設計、MOCVD(外延)、光刻、解理/鍍膜、封裝測試、光纖耦合等完整的工藝平臺和量產線,是全球少數幾家研發和量產高功率半導體激光器芯片的公司,整個工藝平臺擁有完全自主知識產權。這也為華為打造國產化產業鏈奠定了基礎。

哈勃投資定增入股,華工科技間接持股

作為華為旗下主要的投資機構,哈勃投資自成立兩年以來陸續投資了超過30家公司,涉及范圍涵蓋芯片、原材料、電池技術,以及新能源汽車功率半導體等多個領域,其中超過半數與半導體芯片相關,投資標的包括杰華特微電子、東微半導體、縱慧芯片、裕太微電子、山東天岳等公司。

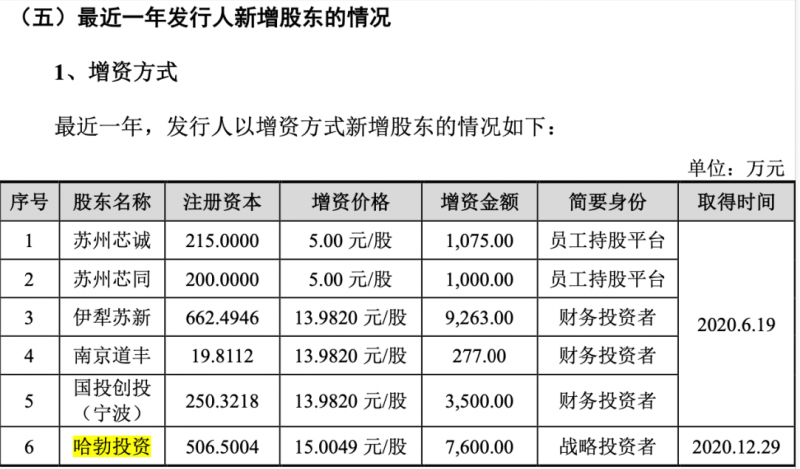

招股書(申報稿)顯示,2020年11月,長光華芯整體變更為股份有限公司,隨即在12月28日召開股東大會,同意公司向哈勃投資定向增發股份506.5004萬股,增資價格為15.0049元/股,增資金額為7600萬元。定增完成后,哈勃投資持有長光華芯4.98%股份,躋身公司前十大股東。如果按照半年前財務投資者增資價格13.982元/股計算,哈勃投資參與定增時長光華芯的估值增加7.32%。

值得關注的是,哈勃投資以定增方式入股長光華芯時,長光華芯已處于上市輔導期。