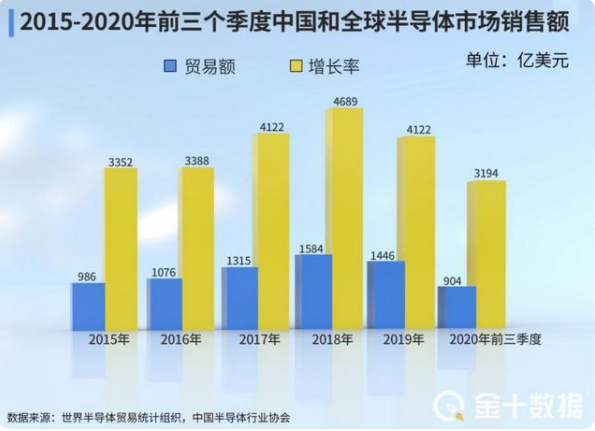

隨著芯片國產化替代的呼聲越來越高,資本也在源源不斷地涌入半導體領域。據云岫資本的統計數據,在2020年7月到2021年6月的近一年間,市場有534個半導體公司獲得融資,總金額達到1526億元人民幣(下同)。

不過,獲得融資的公司雖多,獲得大額融資的卻只有那么幾家。數據顯示,價值超過5億元的大項目只有46個,占項目總量的比例為8.6%,但融資金額卻達到992億元,占融資總額的64.6%,龍頭效應明顯。

資本“偏寵”三大領域!為何?

具體來看,這些龍頭企業主要集中在數據中心、汽車、半導體制造這三大領域。至于資本為什么青睞這三大領域?

先來說說數據中心芯片,資本青睞這一領域的原因主要有兩方面:一是其發展空間大;二是其已成為半導體行業的發展重點。據悉,數據中心芯片的“代表”主要有CPU、GPU、AI芯片等,以GPU為例,目前中國GPU市場已占全球1/3以上,但大部分依賴進口;2020年的預測還顯示,到2024年中國GPU 服務器市場規模將達約 60 億美元。

云岫資本首席技術官則指出,在數據化時代,向數據中心驅動發展已成為半導體行業的“潮流”,例如2020一年,為了擴大在數據中心芯片市場的份額,英特爾、英偉達等半導體巨頭已發起了幾場金額高達幾百億美元的并購。

再來看下汽車芯片。由于包括疫情在內的多種因素作用,近一年的時間,全球范圍內的缺芯已愈演愈烈,除了智能手機行業,就屬汽車行業遭受的沖擊最大,美國的通用、福特等知名車企都因缺芯不得不減產、停產。

在此情況下,汽車芯片的需求可謂呈爆發性增長,國內與汽車芯片相關的企業也趁此機會加速崛起。據行業人士介紹,過去進入頂級車廠的供應鏈至少需要3-5年,而在缺芯背景下,這一時間已縮短至1年。

最后是半導體制造。在全球缺芯的背景下,半導體產業幾乎是“產能為王”;據業界統計,到2022年全球將擴建29座晶圓廠,其中有16座由中國建造。

政策、資本、人才“三管齊下”!芯片國產化加速

事實上,為了加快芯片國產替代的步伐,我國一直在政策方面大力支持。例如,早在2020年8月,我國相關部門就發布了“促進集成電路產業高質量發展”相關政策,其中包括“制程小于28nm、經營期在15年以上的企業,第一年至第十年,免征企業所得稅”。

今年6月初,中國科學院微電子研究所研究員還表示,在“十二五”“十三五”期間,中國集成電路產業的快速發展,離不開重大專項的部署;希望相關部門盡快啟動新一輪集成電路領域重大專項。要知道的是,資本對半導體行業的看好,與國家政策也有很大關系。

除此之外,人才也是國家關注的領域。據悉,為了向社會提供更多、更專業的半導體人才,國家一直在積極推動示范性微電子學院以及學科建設。今年年初,“集成電路學科與工程”正式被設置為一級學科;今年4月,清華大學響應號召,正式成立“芯片學院”。分析指出,這意味著我國集成電路事業踏出了重要的一步。

總的來說,中國半導體正迎多重利好,相信實現此前定下的“2025年實現自給率70%”目標,指日可待。