希荻微主要從事包括電源管理芯片及信號鏈芯片等研發、設計和銷售,目前已提交IPO招股說明書擬科創板上市。日前,集微網在《【IPO價值觀】增收不增利,希荻微或“虛增”研發投入沖刺IPO》一文中指出,希荻微在過去3年營收高速成長,并在2020年剛好觸及上市門檻,不過經營虧損持續擴大。

事實上,透過招股書還發現,希荻微的問題還不止于此,其在供應鏈端也存在較大隱憂,產能主要由東部高科提供,存在產能難以保障的風險;而且,希荻微對大客戶嚴重依賴,前五大客戶營收占總營收比例超90%,同時主力客戶變換頻繁,重要訂單銳減,存在客源不穩定、業績難保障等導致業績下滑的風險。

供應商結構單一,存在供貨不穩定風險

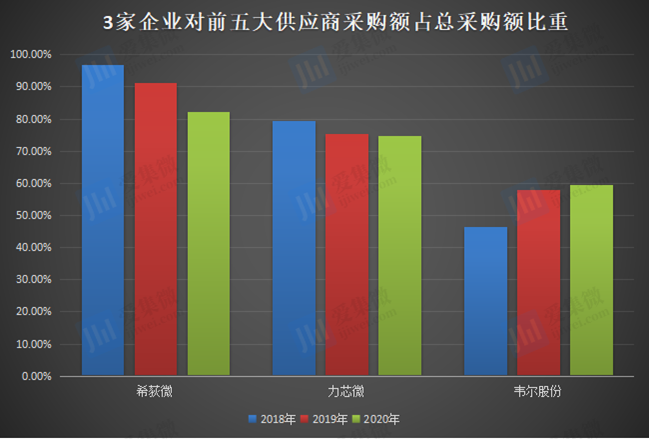

2018年-2020年度,希荻微向前五大供應商合計采購的金額占同期采購金額的比例分別為96.96%、91.34%和82.22%,占比相對較高。而同為IPO上市申請狀態的力芯微,前五大供應商的采購比重始終在80%以內,且2020年已經下降至接近70%;另一大行業龍頭韋爾股份也控制在60%以內。

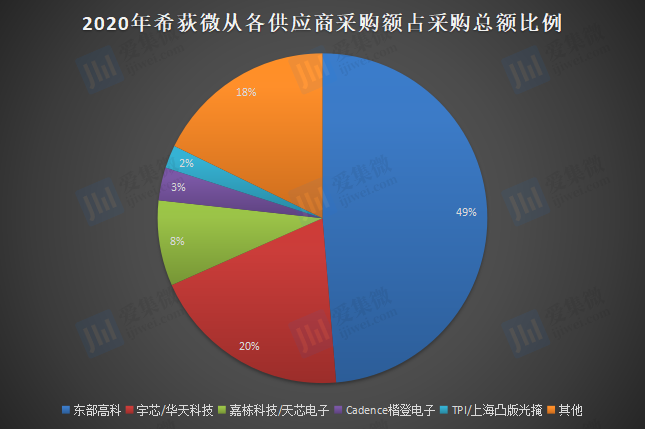

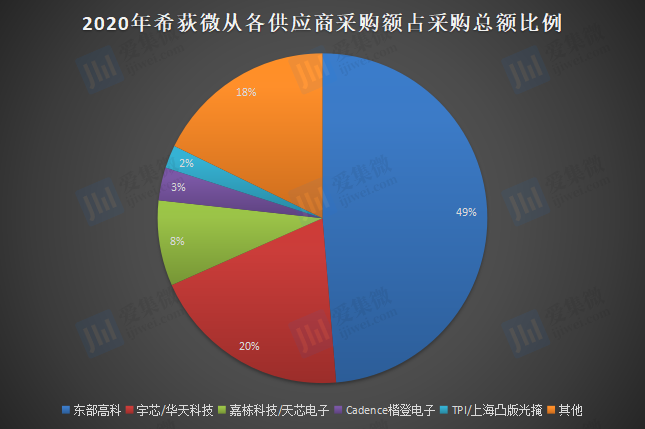

除此之外,筆者發現,希荻微主要供應商中,對晶圓代工廠(東部高科)的采購額始終排在第一位,報告期內采購比重分別為60.56%、57.15%、48.68%;同時,封測、光掩模、軟件類等也存在備用供應商不足的情況。

根據拓撲產業研究院分析,2020年Q4東部高科位列全球晶圓代工廠第10位,而在TrendForce 2021年Q1排名中,東部高科已經迭出全球前十。另外,東部高科會根據市場需求借機漲價,據韓國媒體報道,今年初東部高科代工價格就調漲了10%-20%,而客戶卻不得不妥協接受,這種情況下,希荻微的利潤空間進一步被壓縮。

目前全球晶圓代工產能緊缺,IC設計企業已經在爭奪明年產能。行業人士看來:“IC設計企業的好處是擁有整個半導體產業鏈支撐,但今年除外,主要是沒有足夠的產能支撐,別說擴張,維持都有問題。”

在這種情況下,希荻微單一晶圓代工廠的產品供應模式,生產排期隨時面臨被砍單、繼續漲價的風險。希荻微在IPO招股說明書中表示,2020年新增了晶圓供應商Synic Solution Co,. ltd和臺積電,尤其是后者,是全球領導型晶圓代工廠。但實際上,這兩家公司對希荻微的支持力度微乎其微,在全球緊盯臺積電要產能的當下,憑借希荻微的行業地位很難從臺積電獲得較大產能支持。

希荻微也表示,收入增長受行業周期、市場競爭、下游客戶需求的變化影響較大,同時還受到產品研發進度、上游產能供給等因素的影響,且目前境內外經營環境較為復雜,如這些因素發生重大變化,希荻微的收入可能無法按計劃增長。

事實上,為了爭奪到更多產能資源,即便虧損不斷擴大,希荻微還是不得不增加成本支出,2019年末、2020年末希荻微預付款項余額分別較上期末增加751.76萬元和1335.05萬元,主要原因中,自2020年以來,模擬芯片領域上游晶圓代工及封測產能較為緊張已是重要影響要素;另外,希荻微為了獲得產能,不得不遵從供應商的“采購合同簽訂后預先支付一定比例的貨款”的結算條件,也額外增加了希荻微的成本壓力。

未來,若希荻微的主要供應商業務經營發生不利變化、產能受限或合作關系緊張,都可能導致供應商不能足量及時出貨,對其生產經營產生不利影響。

前五大客戶營收占比超90%且頻繁切換

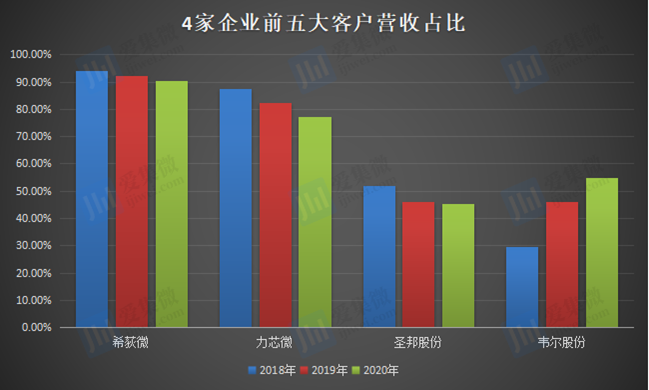

希荻微營收基本都來自前五大客戶,2018年-2020年,前五大客戶為其貢獻的營收分別為6,398.25萬元、10626.92萬元、20670.62萬元,分別占據對應年度營收比重為93.87%、92.15%、90.51%。

而通過可比同行企業力芯微、圣邦股份、韋爾股份三家企業,分析發現,這三家企業來自前五大客戶的營收比重最大的是同為正在IPO上市申請的力芯微,2018年-2020年其來自前五大客戶的營收比重分別為87.35%、82.35%、77.26%,相比希荻微,力芯微對大客戶的依賴程度要低許多,而且比重下降幅度明顯。

而另外兩家企業,報告期內來自前五大客戶的營收比重均在55%以內,其中韋爾股份在2018年甚至不足30%。通過比較分析得知,可比企業對前五大客戶的依賴都要低于希荻微。對大客戶過于依賴,將讓希荻微面臨持續盈利能力弱、缺乏話語權等諸多風險。

更值得關注的是,過去3年希荻微前5大客戶并不穩定,尤其是占營收比重最大的前兩大客戶一直在頻繁切換,如高通在2018年時是其第一大客戶,營收比重為65%,但到了2020年來自高通的營收比重降至23.54%,已跌落至第三位;華為在2019年度為希荻微最大客戶,但2020年又被臺灣安富利所取代。

希荻微來自前五大客戶的營收不僅不穩定,還存在失去客戶的較大風險,如與華為的合作,2018年-2020年希荻微一共與華為簽訂了3個重大銷售合同,其中兩個合同已完結,而第三個合同目前為終止合作狀態,這意味著2021年,華為極有可能從其前五大客戶中消失,對希荻微的營收將產生重大不利影響。

筆者統計還發現,2018年以來,希荻微共簽訂了17個重大銷售合同,但目前僅有4個合同處于履行狀態,其余或完結或終止,如果再無重大銷售項目,希荻微將面臨未來業績跌落風險。

事實上,希荻微營收表現已經極為不尋常,毛利潤越高虧損越大的情況在行業中較為少見,客戶的不穩定性也增加了希荻微未來營收的不確定性,而業績剛觸及上市門檻就面臨失去重大客戶的風險,未來繼續保持高增速勢頭已經成疑。

除了營收承壓,希荻微的供應端也存在較大隱患,產能主要由東部高科供應的局面,即便開拓了新的供應商,獲得的支持也非常有限;相反,為了爭奪產能,希荻微需要付出更大的代價,成為其虧損持續擴大的又一缺口。嚴重依賴采購商、大客戶的經營現狀,或許也是希荻微沒有信心保證未來幾年內可實現盈利的重要原因。