半導體硅片又稱硅晶圓片,是制作集成電路的重要材料,通過對硅片進行光刻、離子注入等手段,可以制成集成電路和各種半導體器件。

近年來,隨著全球半導體產業的蓬勃發展,全球半導體硅片產能穩步增長。據IC Insights統計數據,2020年全球晶圓產能達2.60億片,同比增長8.0%。

從產能區域分布來看,全球半導體硅片產能主要分布在東亞地區。從全球半導體硅片TOP10廠商市場份額排名來看,各類硅片市場份額最高的分別是來自韓國、中國臺灣和中國大陸的廠商。近年來,隨著中國半導體產能的快速發展,各大知名國際半導體硅片廠商紛紛來中國建廠,產能聚集效應較為突出。

單晶硅行業主要上市公司:目前國內單晶硅行業的上市公司主要有隆基股份(601012)、中環股份(002129)、上機數控(603185)、眾合科技(000925)、京運通(601908)、晶澳科技(002459)等。

本文核心數據:全球半導體硅片產能區域競爭格局、全球半導體硅片廠商市場份額

1、半導體硅片產能穩步增長

半導體硅片又稱硅晶圓片,是制作集成電路的重要材料,通過對硅片進行光刻、離子注入等手段,可以制成集成電路和各種半導體器件。

近年來,隨著全球半導體產業的蓬勃發展,全球半導體硅片產能穩步增長。據IC Insights統計數據,2020年全球晶圓產能達2.60億片,同比增長8.0%。

圖表1:2018-2020年全球晶圓產能情況分析(單位:億片,%)

2、產能主要分布在亞洲地區

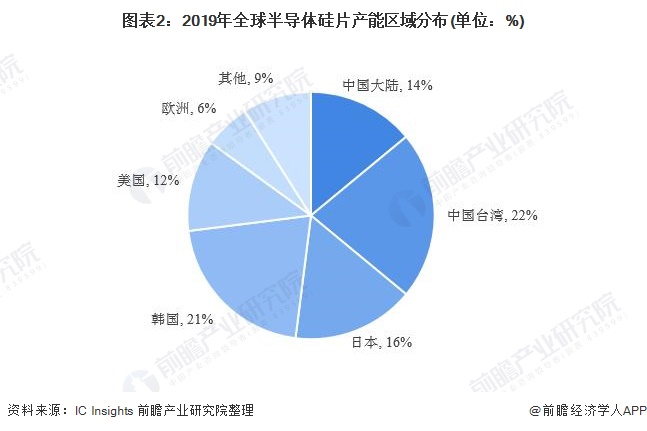

從產能區域分布來看,全球半導體硅片產能主要分布在東亞地區。據IC Insights統計,2019年,中國臺灣地區的硅晶圓裝機產能占全球的22%,韓國和日本占比分別為21%和16%,中國大陸地區占比為14%。

圖表2:2019年全球半導體硅片產能區域分布(單位:%)

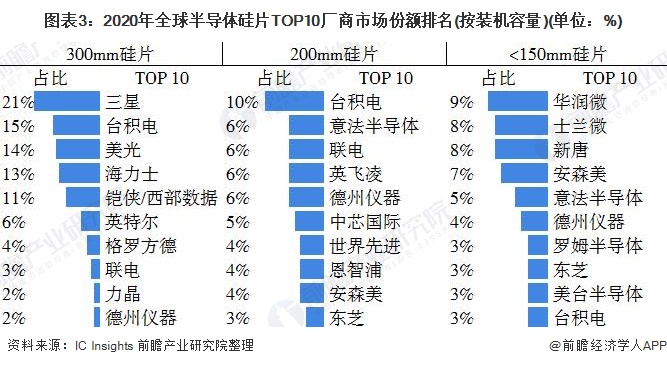

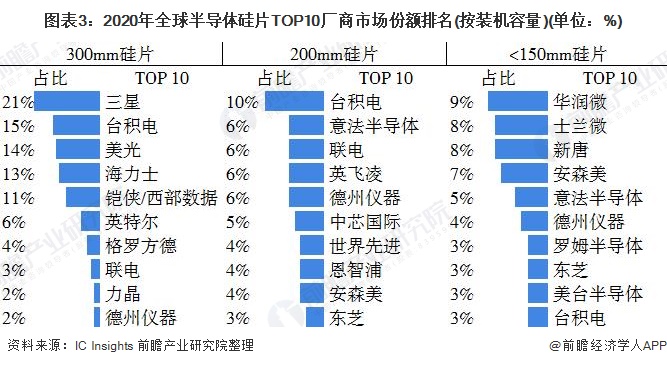

從全球半導體硅片TOP10廠商市場份額排名來看,各類硅片市場份額最高的分別是來自韓國、中國臺灣和中國大陸的廠商。據IC Insights發布的《2021-2025年全球晶圓產能報告》,截至2020年12月,全球300mm硅片產能最多的是韓國的三星,占全球市場份額的21%;200mm硅片產能最多的是中國臺灣的臺積電,占全球市場份額的10%;150mm及以下硅片產能最多的是中國大陸的華潤微,占全球市場份額的9%。

圖表3:2020年全球半導體硅片TOP10廠商市場份額排名(按裝機容量)(單位:%)

3、中國大陸產能市場份額有望繼續擴大

近年來,隨著中國半導體產能的快速發展,各大知名國際半導體硅片廠商紛紛來中國建廠,產能聚集效應較為突出。2016-2018年,臺積電、聯電、力晶等廠商于廈門、南京、合肥等地設廠,中國大陸新增了300mm半導體硅片產能。

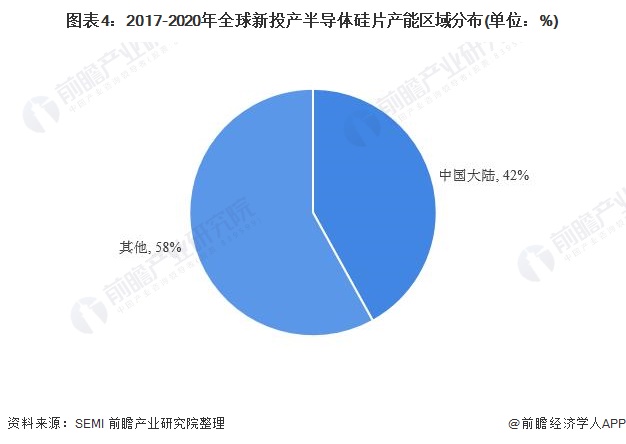

另外,來自于美國的英特爾、格羅方德等也在大連、重慶等地投資數十億美元建廠。據SEMI統計,2017-2020年,全球62座新投產的晶圓廠中有26座來自中國大陸,占比達42%,成為最積極、增速最快的地區。

圖表4:2017-2020年全球新投產半導體硅片產能區域分布(單位:%)

據IC Insights預測,隨著產能持續向中國大陸轉移,預計2022年中國大陸半導體硅片產能將達到410萬片/月,占全球產能17.15%。

圖表5:2019-2022年中國半導體硅片產能市場份額預測(單位:%)