國家大基金再度出手!

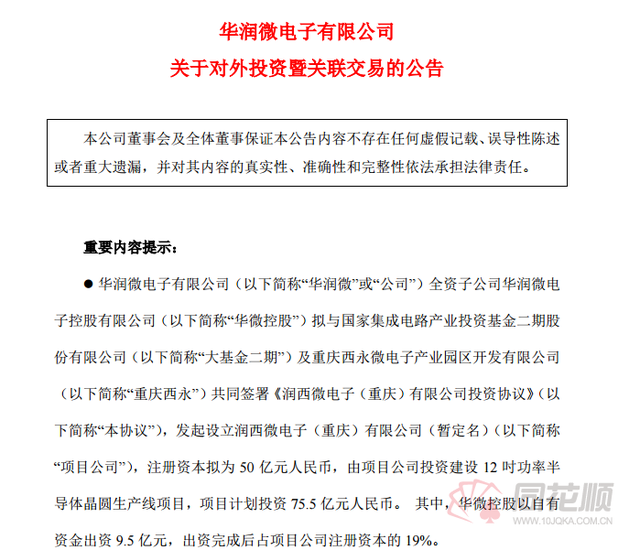

6月7日晚,華潤微公告稱,旗下全資子公司華微控股擬與國家集成電路產(chǎn)業(yè)投資基金二期股份有限公司(簡稱“國家大基金二期”)和重慶西永微電子產(chǎn)業(yè)園區(qū)開發(fā)有限公司(簡稱“重慶西永”)發(fā)起設立一項目公司,注冊資本擬為50億元,由項目公司投資建設12英寸功率半導體晶圓生產(chǎn)線項目,項目計劃投資75.5億元。

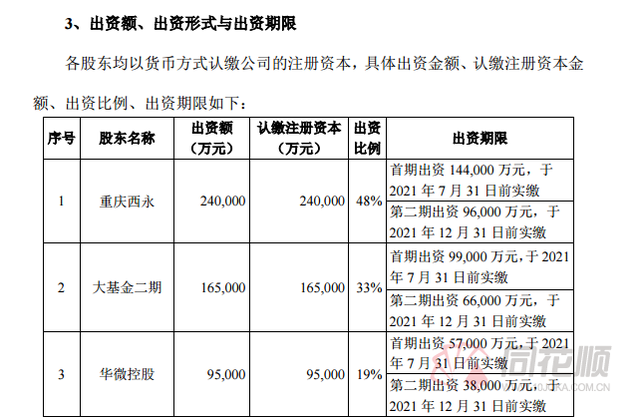

根據(jù)公告,重慶西永、國家大基金二期、華微控股分別出資24億元、16.5億元、9.5億元,出資完成后分別占項目公司注冊資本的48%、33%和19%。

建成后預計將形成月產(chǎn)3萬片12寸中高端功率半導體晶圓生產(chǎn)能力,并配套建設12寸外延及薄片工藝能力。

資料顯示,華潤微是我國半導體IDM(垂直整合制造)龍頭企業(yè),產(chǎn)品聚焦于功率半導體、智能傳感器領域,目前擁有6英寸晶圓制造產(chǎn)能約為248萬片/年,8英寸晶圓制造產(chǎn)能約為144萬片/年。公司最新總市值859億元。

值得一提的是,自4月以來,大基金減持動作密集。中芯國際兆易創(chuàng)新、通富微電、長電科技、晶方科技等芯片股均遭減持。現(xiàn)在大基金再度出手無疑增強了市場對半導體板塊的信心。

國海證券預計,2021-2023年將會是大基金二期對外投資的活躍年份,優(yōu)秀IC行業(yè)企業(yè)有望獲得大體量資金支持。

疫情加劇了芯片短缺 芯片巨頭紛紛漲價

6月來,疫情加劇了芯片短缺。6月初,先是半導體重鎮(zhèn)馬來西亞開始第二次全面封鎖以應對不斷惡化的新冠疫情。該國是全球第七大半導體出口中心,全球范圍內有超過50家半導體公司在馬來西亞有投資,幾乎涵蓋所有半導體巨頭。

隨后,中國臺灣半導體封測龍頭企業(yè)京元電子發(fā)布公告稱,因為疫情影響,公司開始全面停產(chǎn)48小時。京元電子作為全球芯片產(chǎn)業(yè)鏈中最大的專業(yè)測試公司,它的停產(chǎn)無疑讓原本就緊張的芯片產(chǎn)業(yè)雪上加霜。

隨著芯片的持續(xù)短缺,全球芯片缺貨趨勢愈演愈烈,高盛最新研究報告指出,全球多達169個行業(yè)在一定程度上,受到芯片短缺的打擊,包括鋼鐵產(chǎn)品、混凝土生產(chǎn)、空調制造、啤酒釀造、肥皂生產(chǎn)等眾多行業(yè)。

全球“缺芯”加劇,漲價勢在必行。近日,安世半導體表示,受到新冠肺炎的影響,半導體晶圓、代工和封裝都面臨原材料短缺和成本增加的問題,安世的產(chǎn)品成本也在不斷增加,因此,決定于2021年6月7日提高產(chǎn)品的價格。

聞泰科技2020年年報顯示,安世集團是聞泰科技旗下全資的全球領先分立與功率芯片IDM龍頭廠商,是全球龍頭的汽車半導體公司之一,擁有近1.6萬種產(chǎn)品料號。

此前,士蘭微、瑞納捷、智浦芯聯(lián)等國內原廠也已發(fā)布漲價通知。5月31日,士蘭微向客戶下發(fā)漲價通知函表示,從6月1日起,對LED照明驅動產(chǎn)品價格進行調整,具體調價幅度由公司銷售人員進行溝通。

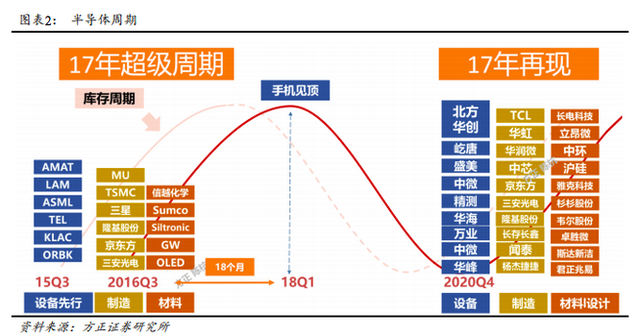

全球代工龍頭加碼投資 半導體超級周期要來?

為緩解供不應求態(tài)勢,全球代工龍頭資本開支計劃相繼開出,加大力度加速擴產(chǎn)應對旺盛需求。除了華潤微以外,此前已有多家巨頭宣布擴產(chǎn)。

臺積電從2020年170億美金增長到2021年的300億美金;聯(lián)電從2020年10億美金增長到23億美金;華虹從2020年11億美金增長到2021年13.5億美金;中芯國際2021年資本開支維持高位,達到43億美金。

在缺芯背景下,全球刮起芯片產(chǎn)能擴張之風,半導體行業(yè)或再度迎來投資機會。

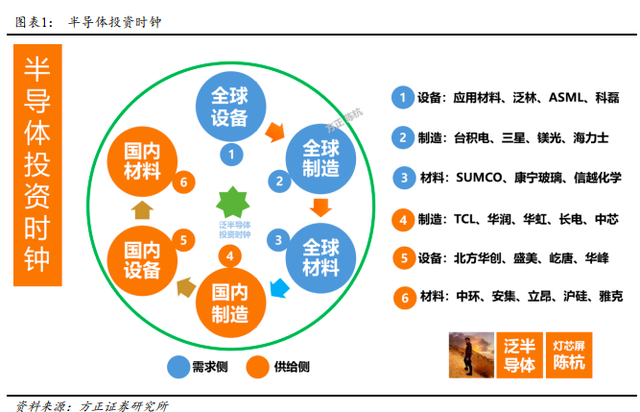

方正證券電子團隊根據(jù)半導體的需求周期和供給周期,推演出“缺芯潮”下的半導體投資時鐘。

方正證券分析師陳杭表示,每當景氣周期來臨中,供給周期都會遵循一個規(guī)律:

1、設備先行:上游設備的景氣度最敏感,而且最前置,由于設備制備運輸安裝的周期接近1年,所以中游制造會提前一年開動訂單,從而造成設備板塊的提前景氣;(上證報記者近期調研了半導體產(chǎn)業(yè)鏈,許多國產(chǎn)半導體設備公司目前訂單爆滿,產(chǎn)品交貨期普遍延長。)

2、制造接力:中游制造會在此階段享受主動補庫存的量價齊升;

3、材料缺貨:在中游制造大擴產(chǎn)之后,產(chǎn)能和用料都會大幅增加,導致材料的供不應求,從而形成周期性出現(xiàn)的“硅片危機”。

此時,市場中往往產(chǎn)生三個維度的機會:

1、產(chǎn)能為王:產(chǎn)能成為這個時期最確定的機會,晶圓廠成為所有下游創(chuàng)新的底盤。

2、設備先行:漲價的背后是缺貨,缺貨的背后是擴產(chǎn)大潮將至,設備將迎來一輪強勁增長。

3、產(chǎn)能本土:與以往基于全球化背景下的產(chǎn)能擴產(chǎn)周期不同,此次產(chǎn)能擴充將會在國產(chǎn)化的大框架下運行。

具體投資標的上,方正電子團隊建議關注三大機會:

1、晶圓廠制造的機會:華潤微、聞泰科技、華虹半導體、中芯國際、士蘭微、捷捷微電、揚杰科技、長電科技、晶方科技、通富微電、華天科技、TCL、京東方A、三安集成;

2、設備擴產(chǎn)的機會:北方華創(chuàng)、屹唐半導體、盛美半導體、萬業(yè)企業(yè)、華峰測控、長川科技、至純科技、大族激光、中微公司、精測電子、晶盛機電、賽騰股份;

3、材料本土化的機會:中環(huán)股份、滬硅產(chǎn)業(yè)、立昂微、江豐電子、雅克科技、晶瑞股份、杉杉股份、安集科技、神工股份。

來源: 同順-異動眼