阿里巴巴達摩院發布的《2021十大科技趨勢》預測的第一大趨勢是“以氮化鎵(GaN)、碳化硅(SiC)為代表的第三代半導體迎來應用大爆發”。達摩院指出,近年來第三代半導體的性價比優勢逐漸顯現,正在打開應用市場:SiC元件已用作汽車逆變器,GaN快速充電器也大量上市。

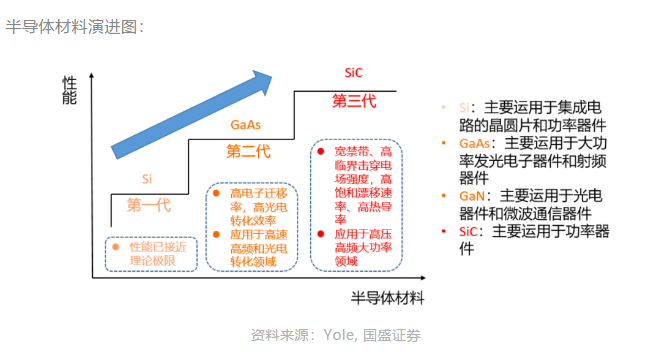

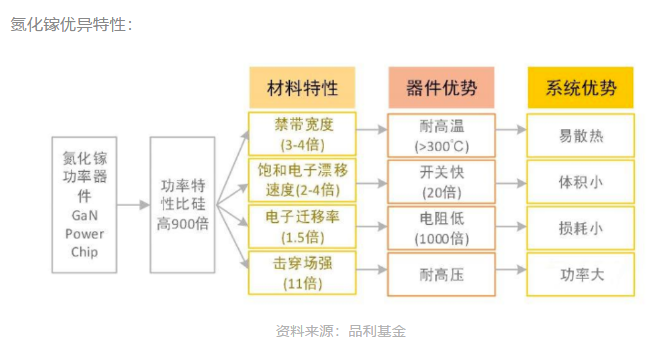

相對于第一代(硅基)半導體,第三代半導體禁帶寬度大,電導率高、熱導率高,其具有臨界擊穿電場高、電子遷移率高、頻率特性好等特點。

氮化鎵(GaN)是最具代表性的第三代半導體材料,成為高溫、高頻、大功率微波器件的首選材料之一,是迄今為止理論上電光、光電轉換效率最高的材料體系。

目前GaN器件有三分之二應用于軍工電子,如軍事通訊、電子、干擾、雷達等領域;在民用領域,氮化鎵主要被應用于通訊基站、功率器件等領域。

未來五年,基于第三代半導體材料的電子器件將廣泛應用于5G基站、新能源汽車、特高壓、數據中心等場景。

圖片氮化鎵市場規模

根據Yole數據,2019年氮化鎵器件的市場規模約6000萬美金,預計到2022年,全球氮化鎵器件的市場規模將達到4.45億美金。

從全球區域來看,2019年亞太地區占全球氮化鎵市場的36.34%。由于氮化鎵終端應用日益普及,TransparencyMarketResearch預計,2019至2027年亞太地區將繼續占據主導地位。

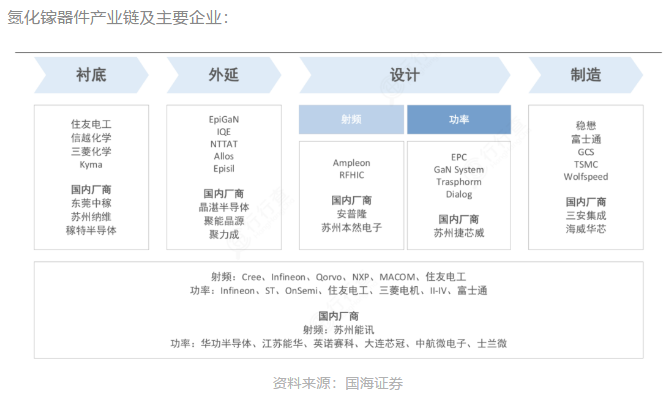

氮化鎵產業鏈

氮化鎵產業鏈包括襯底、外延、芯片設計、芯片制造、封測、下游應用等垂直分布環節。

氮化鎵產業鏈上游:襯底

雖然GaN自支撐襯底缺陷密度較低,但由于成本高居不下,因此業界常以藍寶石、碳化硅、硅作為襯底。

目前主流氮化鎵器件公司都采用碳化硅襯底,因為基于碳化硅襯底的氮化鎵器件比硅襯底氮化鎵器件性能更好,良率更高,更能體現氮化鎵材料優勢。

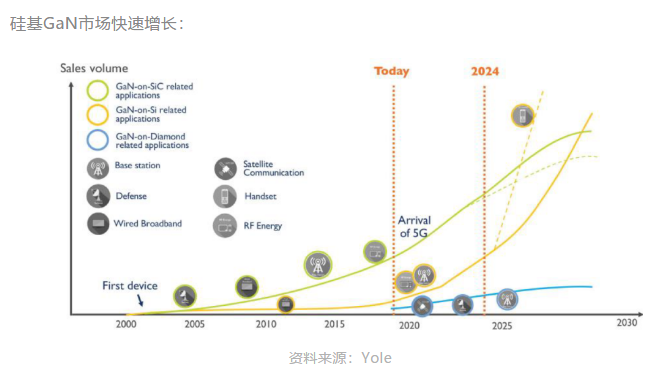

碳化硅襯底雖然和GaN匹配更好,但是碳化硅襯底成本高昂,與硅襯底相比,氮化硅襯底的GaN器件成本高100倍,襯底處理時間相差200-300倍,因此眾多廠商在積極推進GaN onSi布局。

目前,GaN自支撐襯底仍以2-4英寸小尺寸晶圓為主。隨著硅晶圓不斷向大尺寸擴展,預計硅基GaN器件成本將降低30%-50%。

由于GaN襯底單價較高,主要面向科研、激光顯示、射頻、電力電子等高端市場。

從全球GaN襯底市場格局來看,日本廠商在GaN襯底占據領先位置,包括住友電工、三菱化學、住友化學等,三家日商合計市場份額超過85%。

我國GaN核心材料、器件原始創新能力相對薄弱,主要研發仍集中于軍工方面。

國內碳化硅襯底主要有天科合達、天岳、中電科等;國內從事GaN單晶生長的企業,主要有蘇州納維、東莞中鎵、上海鎵特和芯元基等。

賽迪顧問預測,到2022年我國GaN襯底市場規模將達到5.67億元。

氮化鎵產業鏈上游:材料外延

GaN技術的難點在于晶圓制備工藝,由于制備氮化鎵的單晶材料無法從自然界中直接獲取,所以氮化鎵的主要制備方法是在藍寶石、碳化硅、硅等異質襯底上進行外延。

目前,GaN器件的售價還比較高,是同電壓等級的Si器件的4~5倍。GaN器件的成本主要來源于外延部分。

氮化鎵外延片海外相關企業主要有比利時的EpiGaN、英國的IQE、日本的NTT-AT。

從事氮化鎵外延片的國內廠商主要有三安光電、賽微電子、海陸重工、晶湛半導體、江蘇能華、英諾賽科等。

在外延片方面,4~6英寸Si基GaN外延片已經實現量產,目前市場份額最高的是住友電工、Cree、Qorvro等三家廠商。

Cree收購整合Wolfspeed,在基于SiC襯底的GaN具有較強技術優勢,具有較高電子遷移率。Qorvo的GaN產品在國防和航天領域市占率第一名。富士通、東芝、三菱電機等也在積極布局。

氮化鎵產業鏈中游:器件設計和制造

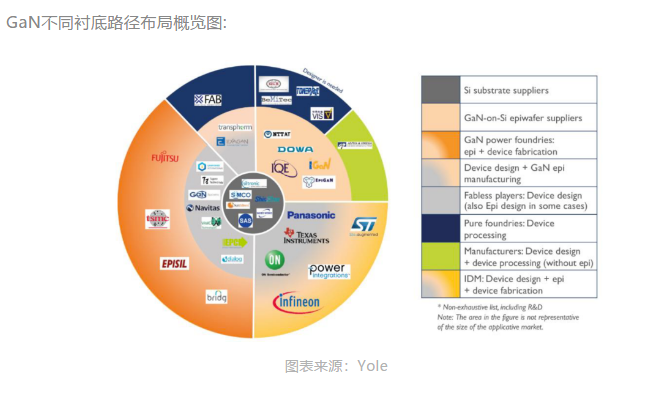

化合物半導體芯片性能與材料、結構設計和制造工藝之間的關聯性較強,因此很多企業采用IDM模式。

氮化鎵下游應用行業擁有大量的市場參與者,全球產能集中于IDM廠商,設計與制造環節逐漸向垂直分工合作模式轉變。

IDM企業中日本的住友電工與美國的Cree為行業龍頭,市場占有率均超過30%。

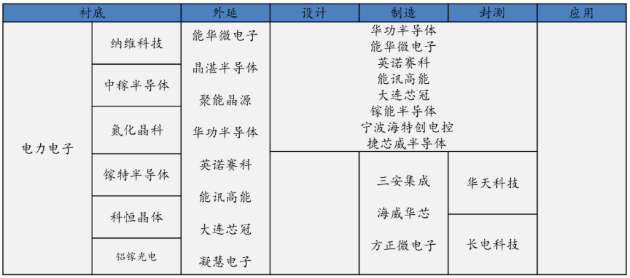

中國GaN器件IDM企業有蘇州能訊、英諾賽科,大連芯冠科技正在布局,海威華芯和三安集成可提供GaN器件代工服務,其中海威華芯主要為軍工服務。中電科13所、55所同樣擁有GaN器件制造能力。

國內士蘭微、世紀金光、泰科天潤也都是IDM模式為主。

GaN產業鏈也有許多Fabless企業,如EPC、Dialog、GaN system等,委托臺積電等企業代工。

國從事氮化鎵器件的廠商主要有三安光電、聞泰科技、賽微電子、聚燦光電、乾照光電等。

氮化鎵產業鏈下游應用

早在60年代氮化鎵已經應用于LED產品中。近幾年,隨著技術逐漸走向成熟,目前氮化鎵器件已應用于微波射頻器件(通信基站等),電力電子器件(電源等),光電器件(LED照明、激光等)。

射頻領域:5G基站、軍工是GaN重要驅動

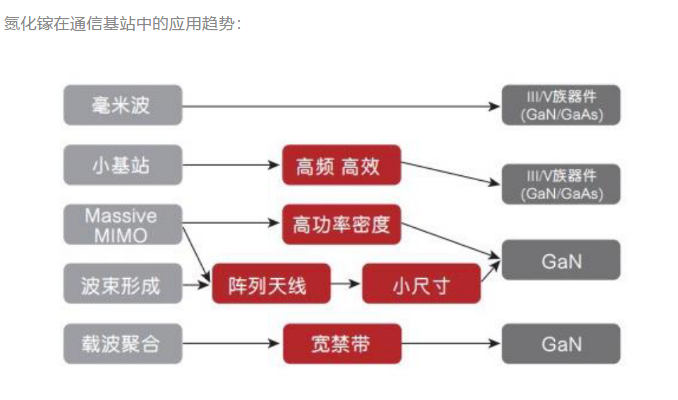

氮化鎵作為一種寬禁帶半導體,具有高功率密度、低能耗、適合高頻率、支持寬帶寬等特點,是實現5G 的關鍵材料。

目前射頻器件領域LDMOS、砷化鎵(GaAs)、氮化鎵(GaN三)者占比相差不大,但據Yole預測,至2025年,砷化鎵市場份額基本維持不變的情況下,氮化鎵有望替代大部分LDMOS份額,占據射頻器件市場約50%的份額。

隨著5G時代的到來,5G基站建設將大幅度帶動氮化鎵射頻與功率器件市場。

射頻領域:5G基站空間廣闊

射頻領域是GaN目前滲透率較高、未來發展前景大的產業,尤其是用于價格敏感度較低的基站建設和改造。

由于GaN材料的散熱特性、功率特性能夠較好滿足5G基站要求,且隨著GaN器件成本的下降和工藝的成熟,氮化鎵GaN材料有望成為基站PA主流材料。

同時,由于在基站領域,毫米波、小基站、Massive MIMO、波速成形、載波聚合等需求均需要使用GaN相關器件,隨著這些5G新技術的推進,GaN在整個基站所用半導體器件的比重也不斷提升。

效率方面,中興通訊的數據顯示,在基站設備中,射頻功放的能耗占到總能耗的60%左右。因此提升射頻PA效率是運營商降低運營成本(OPEX)、實現節能環保最為有效的手段之一。

根據賽迪智庫測算數據,中國5G網絡小基站需求約為宏基站的2倍,即需要1000萬站小基站。按照每個小基站需要2個放大器,小基站建設進度落后宏基站1年測算,到2024年基站端GaN射頻器件規模達到峰值,可達9.4億元。

根據CASA預估,全球移動通信基站射頻功率器件市場規模約10億美元,國內中興、華為、大唐總需求約3~4億美元,GaN滲透率目前約8~12%,空間巨大且正在快速滲透。

相對于電力電子領域,射頻領域技術難度大、壁壘更高,因此集中度更高。

在GaN射頻器件領域,全球頂級供應商包括日本住友電工(SEDI)、美國科銳(Cree/Wolfspeed)和Qorvo、韓國艾爾福(RFHIC)等。

化合物半導體代工廠包括穩懋半導體(Win Semi)、三安光電等。

目前銷售GaN PA的廠商有Qorvo、Analog、Cree、NXP、Skyworks。目前來看Qorvo推出的GaN PA品類最多,工作頻率覆蓋范圍最廣。

近年來國防、航天領域GaN器件市場規模持續放大,民用市場近年來也在悄然興起。

從細分領域來看,無線基礎設施是最大也是未來發展最快的市場。除此在外,GaN在汽車、無人機、無線專網、無線通訊配套直放站等領域也開始滲透。

電力電子:快充快速增長,新能源車潛在空間大

根據IHS數據,GaN功率器件市場復合增速高達30%,到2027年預計超過10億美元。

通信、汽車、工業市場是GaN功率器件的主要驅動力。

電力電子隨著新能源汽車、光伏產業發展,也具有較大發展潛力。

GaN電力電子領域主要增長點在于快充、電源PFC、高頻激光雷達和無線充電領域。

功率器件:快充是GaN增長最快的領域之一

隨著電子產品的復雜性不斷提升,充電器的功率也隨之增大。傳統的功率開關滿足市場對大功率快充的需求。

在消費電子領域,GaN器件是目前最快的功率開關器件,并且可以在高速開關的情況下仍保持高效率水平,能夠應用于更小的元件,應用于充電器時可以有效縮小產品尺寸。

從技術角度分析,采用GaN技術的充電器外形尺寸可比傳統的基于硅的充電器減少30-50%,同時,整體系統效率可高達95%,在相同尺寸和相同輸出功率的情況下,充電器外殼溫度將比傳統充電器更低。

根據CES2020數據顯示,已經有30家充電頭廠商推出了66款氮化鎵快充產品,涵蓋了18W、30W、65W、100W等多個功率段。

國內手機大廠OPPO、小米、華為相繼發布氮化鎵快充,充電器配件廠商試水氮化鎵的行動甚至要更早些。

根據BBC Research的數據,全球手機充電器市場規模將從2017年的181億美元增長至2022年的250億美元,其中快充占27.43億美元,占比10.97%。GaN充電器市場即將迎來快速成長期。

GaN充電器的功率芯片主要由納微半導體、Power Integrations(PI)、英諾賽科三家供應。

其他重要芯片包括電源主控、氮化鎵驅動、協議芯片以及整流器件。

目前,GaN功率器件主要由EPC、GaN Systems、Transphorm和Navitas等純GaN初創公司主導,并通過TSMC、Episil和X-FAB代工生產的。

國內的新興代工廠中,三安集成和海威華芯具有量產GaN功率器件的能力。

國內功率GaN器件布局:

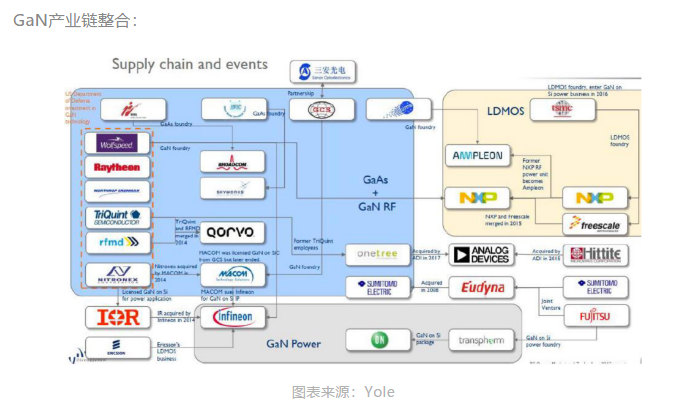

全球GaN市場的主要參與者通過在銷售、市場和技術方面的密切合作顯示出協同效應。

氮化鎵襯底供應商也通過與同行以及各種研究機構建立戰略聯盟來擴大規模,以建立自己在全球市場的參與者地位。

例如Rohm和Cree整合了SiC從襯底到模組的全產業鏈環節;Mitsubishi Electric和Fuji Electric整合了芯片到終端應用系統。

目前主流氮化鎵生產廠家依舊集中在歐洲國家及日本等,我國企業尚未進入供給端第一梯隊。

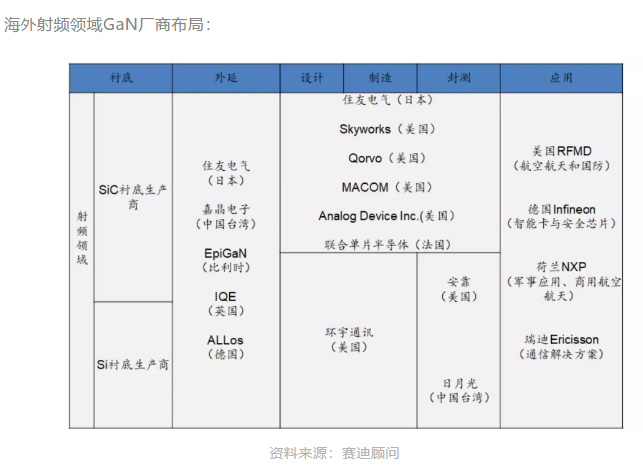

全球基站端射頻器件的供應商以IDM企業為主,主要有日本住友電工旗下的SEDI公司(Sumitomo Electric Device Innovations)、美國Cree旗下Wolfspeed公司、Qorvo公司、MACOM公司、Ampleon、韓國RFHIC等。

代工廠商主要有環宇通訊半導體(GCS)、穩懋半導體、日本富士通、Cree、臺灣嘉晶電子、臺積電、歐洲聯合微波半導體公司(UMS),以及中國的三安集成和海威華芯。

此前恩智浦RF部門(安譜隆前身)、英飛凌RF部門(已出售給Cree)、韓國RF HIC將GaN射頻器件委托Cree公司代工。

MACOM收購Nitronex在2011年就與環宇通訊半導體(GCS)公司合作生產Si基GaN器件,一直合作至今。

氮化鎵在性能、效率、能耗、尺寸等方面較市場主流的硅功率器件均有顯著數量級的提升,但其發展也面臨著許多問題。

氮化鎵是自然界沒有的物質,完全要靠人工合成。氮化鎵沒有液態,因此不能使用單晶硅生產工藝的直拉法拉出單晶,純靠氣體反應合成。

由于反應時間長,速度慢,反應副產物多,設備要求苛刻,技術異常復雜,產能極低,導致氮化鎵單晶材料極其難得。但是目前來看,缺點在于產品成本很高,不利于大批量生產。

但是長遠來看,氮化鎵在5G通信、電源等市場都有著廣闊的前景,同時,在數據中心服務器電源、高端工業配電系統電源等領域也有著應用潛能。

由于第三代半導體材料更為優異,與國外差距相對較小,國家希望通過“十四五”規劃,把第三代半導體提升至戰略高度,第三代半導體可能成為我國半導體產業發展的彎道超車機會。

《中國制造2025》第三代半導體相關發展目標中提到:關鍵戰略材(先進半導體材料)2025年的任務目標是實現在5G移動通訊、高效能源管理中國產化率達到50%;在新能源汽車、消費類電子領域實現規模化應用,在通用照明市場滲透率達到80%。