“缺芯潮”延續!又一半導體巨頭宣布擴產!

4月28日,中國臺灣芯片制造商聯電表示,在全球芯片短缺的情況下,未來三年將斥資1000億新臺幣(35.9億美元)擴大中國臺灣南部一家工廠的產能。有分析認為,在缺芯背景下,全球的芯片產能大擴建,半導體行業有望再度迎來投資機會。

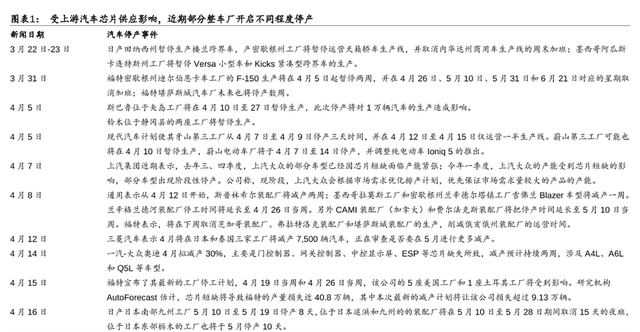

缺芯危機持續蔓延 多家車企不同程度停產

近日,長城汽車被媒體曝出“5、6月重慶永川、徐水兩大生產基地面臨停產”,波及包括哈弗H6、長城炮、坦克300等在內的多款熱門車型。

隨后公司澄清稱,重慶、徐水兩大生產基地并無停產計劃。不過長城汽車也坦言,公司目前確實面臨著芯片供應緊張的情況,工廠生產受到一定程度影響。

此外,蔚來汽車不久前也曾因芯片短缺停產五天。蔚來汽車聯合創始人、總裁秦力洪在上海車展期間表示,“(‘缺芯’)問題還是很嚴峻”;哪吒汽車CEO張勇也表示,“哪吒不得不放棄對公訂單,一季度影響達6000輛。”

除了國產汽車,國際車企巨頭同樣被缺芯困擾。日本三菱汽車在近日宣布,下個月將在全球范圍內削減多達16000輛汽車的生產,按1、2月產量估算,5月受影響的產量約占其總產量的五分之一;戴姆勒則在前一天表示將削減多達18500名員工的工作時間,并暫停了德國兩家工廠的生產。

4月28日,因芯片短缺,本田汽車日本三家工廠將在五月停產5至6天。

此外,奧迪、大眾、福特、豐田、菲亞特克萊斯勒等汽車廠商也因缺芯先后出現減產、推遲部分產品線生產,甚至出現停工。

圖片來源:華泰證券

事實上,全球缺芯受影響的不僅是汽車,近來手機、PC、游戲機、洗衣機和烤面包機等也都面臨芯片短缺的困擾。

國際投行高盛分析,半導體短缺在一定程度上打擊了全球169個行業,從鋼鐵產品和預拌混凝土生產到建造空調系統、冰箱和啤酒廠的所有行業,就連肥皂制造業也受到了芯片危機的極大影響。

“缺芯”要持續多久?機構:短期內不會改善

問題的嚴重性在于這次全球“缺芯潮”恐怕無法得到快速緩解,多數半導體企業都認為,情況短期內不會改善。

英特爾CEO帕特.格爾辛格日前出席巴倫圓桌會議時表示,全球缺芯還將持續兩年,英特爾將建造晶圓廠和裝配線,致力于解決芯片短缺問題。

3月31日,臺灣Arm公司總裁CK Tseng在新聞發布會上表示,芯片短缺最早可能在2022年上半年開始緩解。“由于鑄造廠產能緊張導致許多芯片短缺,至少在明年上半年之前不太可能恢復正常。”

另外,臺積電CEO魏哲家也在近日的電話會議上表示,部分“關鍵半導體”的短缺問題將至少持續到今年年底,甚至是明年。

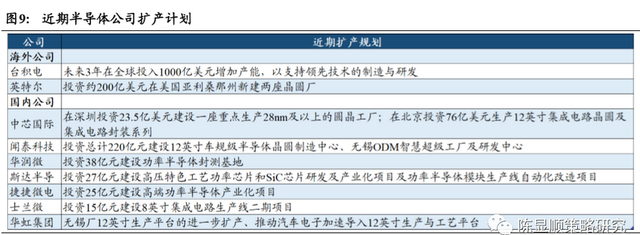

國際巨頭千億級擴產 國產廠商積極跟進

全球芯片代工主要依賴于臺積電、三星、格芯、聯電、中芯國際等企業,有分析認為,由于受到疫情影響,芯片產能大幅下滑,恰逢新能源汽車和智能汽車崛起,對于芯片的需求又大幅上漲,導致芯片短缺才會如此嚴重。

缺芯促使各國反思過度“去制造業”的弊端,為保障產能安全、應對激增數字化需求,各地區著手推動區域內產能建設。

4月26日,據媒體報道,全球最大的芯片代工廠商臺積電將在內地投資28億美元,以提高汽車用半導體的產量,值得一提的是,這將是臺積電自2015年以來,首次在內地投資。

報道稱,臺積電規劃在中國大陸南京廠建置月產4萬片的28nm產能,新產能預計2022年下半年開始逐步開出,2023年中達到月產4萬片規模。

此前,臺積電曾表示未來三年在全球投入1000億美元增加產能,以支持領先技術的制造與研發。

此外,英特爾也宣布投資約200億美元在美國亞利桑那州新建兩座晶圓廠。

歐洲方面,今日歐盟工業委員布雷頓表示,未來幾天與公司高管會面之時,他將尋求英特爾、臺積電和三星電子來歐洲投資。

歐盟對于半導體的“野心”不小,據布雷頓表示,歐盟旨在將產能提高一倍,并將該地區的市場份額從10%提高到20%。據報道,目前歐盟建立半導體聯盟的計劃得到了22個國家的支持,官員們正在與技術、電信和汽車公司進行談判。

國內本土公司方面,中芯國際、聞泰科技、士蘭微一眾國內半導體企業也積極跟進。

圖片來源:國泰君安

巨額的投資不僅出于對產能安全隱患的擔憂,更由于5G換機潮、物聯網鋪開、電動車放量等數字化轉型下持續巨量的芯片需求。據國泰君安研報,單以電動車為例,按英飛凌的數據,從燃油車到BEV,單車半導體價值量將從457美元提升至834美元,芯片需求將大大增加。

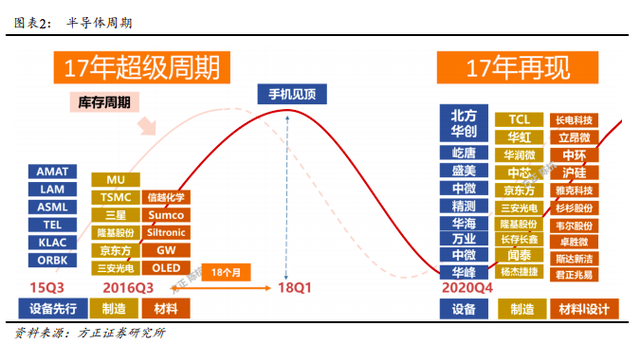

半導體投資時鐘:設備先行、制造接力、材料缺貨

在缺芯背景下,全球刮起芯片產能擴張之風,半導體行業或再度迎來投資機會。

方正證券電子團隊根據半導體的需求周期和供給周期,推演出“缺芯潮”下的半導體投資時鐘。

方正證券分析師陳杭表示,每當景氣周期來臨中,供給周期都會遵循一個規律:

1、設備先行:上游設備的景氣度最敏感,而且最前置,由于設備制備運輸安裝的周期接近1年,所以中游制造會提前一年開動訂單,從而造成設備板塊的提前景氣;

2、制造接力:中游制造會在此階段享受主動補庫存的量價齊升;

3、材料缺貨:在中游制造大擴產之后,產能和用料都會大幅增加,導致材料的供不應求,從而形成周期性出現的“硅片危機”。

此時,市場中往往產生三個維度的機會:

1、產能為王:產能成為這個時期最確定的機會,晶圓廠成為所有下游創新的底盤。

2、設備先行:漲價的背后是缺貨,缺貨的背后是擴產大潮將至,設備將迎來一輪強勁增長。

3、產能本土:與以往基于全球化背景下的產能擴產周期不同,此次產能擴充將會在國產化的大框架下運行。

具體投資標的上,方正電子團隊建議關注三大機會:

1、晶圓廠制造的機會:華潤微、聞泰科技、華虹半導體、中芯國際、士蘭微、捷捷微電、揚杰科技、長電科技、晶方科技、通富微電、華天科技、TCL、京東方A、三安集成;

2、設備擴產的機會:北方華創、屹唐半導體、盛美半導體、萬業企業、華峰測控、長川科技、至純科技、大族激光、中微公司、精測電子、晶盛機電、賽騰股份;

3、材料本土化的機會:中環股份、滬硅產業、立昂微、江豐電子、雅克科技、晶瑞股份、杉杉股份、安集科技、神工股份。