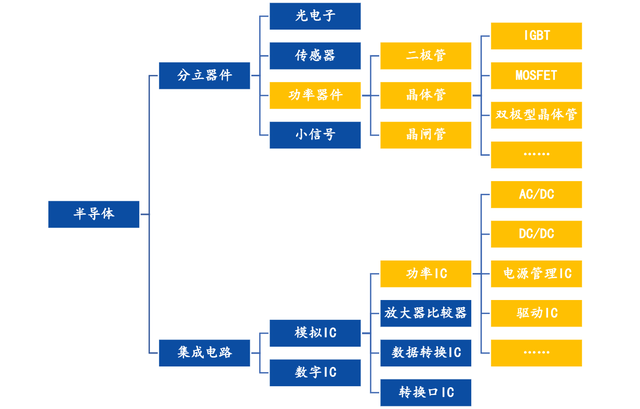

功率半導體為半導體重要組成,是進行電能(功率)處理的核心器件,用于改變電子裝置中電壓和頻率、直流交流轉換等。

根據Yole數據,2019年全球功率半導體市場規模為381億美元,預計到2022年達到426億美元,復合增長率為5.43%,市場空間穩健增長。

根據Yole數據,2019年全球功率半導體市場規模為381億美元,預計到2022年達到426億美元,復合增長率為5.43%,市場空間穩健增長。

功率器件是功率半導體的一個重要分支,應用領域極其廣泛,幾乎用于所有電力電子制造業,其中,汽車、工業和消費電子是功率半導體的前三大終端市場。

資料來源:Yole

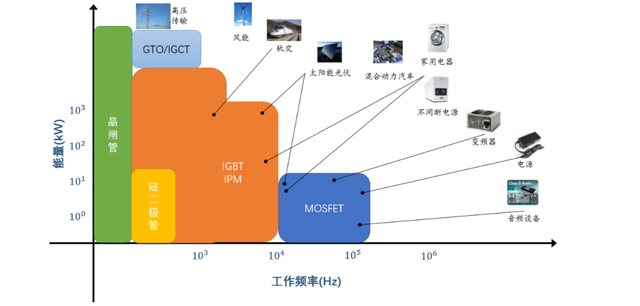

功率器件細分領域中,早期二極管、三極管主要應用于工業和電力系統;晶閘管實現可控性改良;功率MOSFET和IGBT等器件實現高頻率、低損耗性能大幅提升;超結MOSFET打破傳統“硅限”以滿足大功率和高頻化的應用需求;在硅基器件逐漸開發到極限,開始使用第三代半導體材料SiC、GaN替代硅材。

資料來源:華潤微招股書

根據Yole數據預測,IGBT和MOSFET在新能源車和工業控制領域增速最快,預計2023年新能源車領域市場空間達37億美元,工業領域達25億美元。

功率器件傳統應用需求穩定,新興應用領域是功率器件行業的增長點,未來看點主要在于新能源汽車/充電樁、智能裝備制造、物聯網、可再生能源發電等新興應用領域所帶來的巨量需求缺口。

傳統汽車中,功率半導體主要應用于啟動、發電和安全領域,新能源汽車普遍采用高壓電路,當電池輸出高壓時,需要頻繁進行電壓變化,對電壓轉換電路需求提升,此外還需要大量的DC-AC逆變器、變壓器、換流器等,這些對IGBT、MOSFET、二極管等半導體器件的需求量很大。

功率半導體為電動汽車成本最主要組成部分,成本占比過半。電動汽車將新增大量與電池能源轉換相關的功率半導體器件,功率半導體應用大幅上升。根據麥肯錫統計數據,純電動汽車的半導體成本為704美元,比傳統汽車350美元高出近1倍,其中功率半導體的成本為387美元,占總成本的55%。

風力發電機是將風能轉換為電能的過程,由于風能的不穩定產生非固定頻率的交流電,需要通過變頻器系統調節成可入網電流。一個完整的變頻器系統分兩部分,主電路和控制電路,主電路部分會用到大量的功率半導體元件,如IGBT、MOSFET、GTO等。

風電變流器主要原材料包括功率元器件、控制器件、通用元器件、功率電氣件、金屬材料以及電線等,各種電力電子器件占其成本50-55%左右,IGBT占比約為10%。

光伏發電是將太陽能轉化成電能并導入電網的過程,需要配置光伏逆變器將直流電轉換成符合電網要求的交流電,IGBT是逆變器系統中的核心器件。

硅基半導體材料性能開發已接近極限,為滿足更多需求,以碳化硅(SiC)和氮化鎵(GaN)為代表的第三代寬禁帶半導體材料正在快速進入產業化。而新能源和5G通信兩大新興市場需求是推動寬禁帶材料快速發展的核心驅動力。

功率器件競爭格局

全球功率半導體的主要產地集中在歐美日,當地廠商先發優勢明顯,是IGBT和中高壓MOSFET的主要制造商,占據全球功率半導體70%的市場份額。

其次是中國臺灣,中國臺灣的廠商從代工向設計的方向發展,與歐美日仍然有差距,目前占據全球10%的市場份額。中國大陸以二極管、低壓MOSFET、晶閘管等低端功率半導體為主。

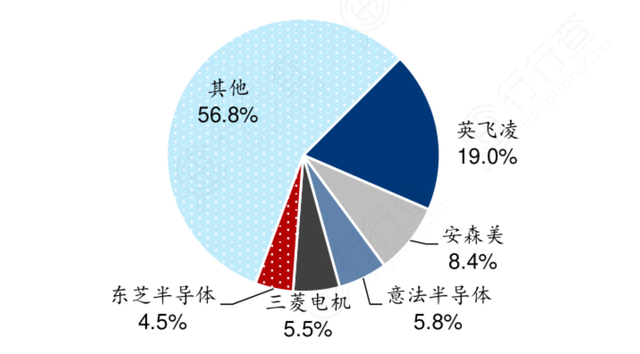

根據Omdia數據,在2019年全球功率器件及模組市場中,全球前10大廠商清一色為歐美日企業。英飛凌、安森美、意法半導體、三菱電機、東芝半導體分別以19.0%、8.4%、5.8%、5.5%、4.5%的市占率位居前五位。

資料來源:華泰證券

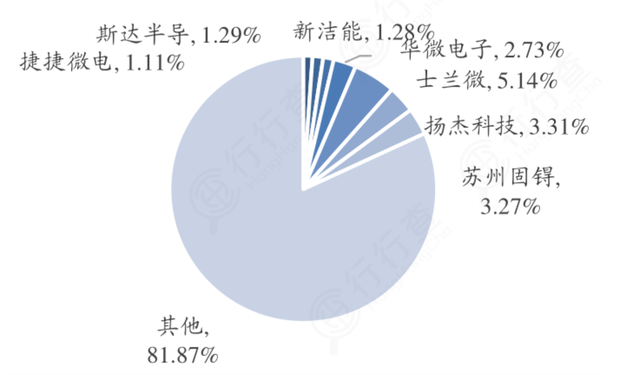

中國目前是全球最大的功率半導體消費國。捷捷微電、斯達半導、新潔能、華微電子、揚杰科技、士蘭微、蘇州固锝等主流大陸功率器件廠商2019年營收合計109.81億元,占全球功率器件和模塊市場的7.25%,占國內市場18.13%,國內功率器件體量整體偏小,仍有較大成長空間。

中國大陸主要功率器件廠商:

資料來源:國海證券

第三代半導體材料主要應用于光電子、電力電子和微波射頻三個領域,碳化硅(SiC)主要對應的是中、高功率電力電子器件,氮化鎵(GaN)則是光電子、中低功率電力電子和射頻器件。

海外公司在SiC材料領域實力領先,但是我國具備全產業鏈布局,是國際上為數不多可在各環節均緊隨國際先進水平的國家,具備產業化基礎。

Cree、英飛凌和Rohm三家公司占據了近全球碳化硅市場約70%的份額,而全球碳化硅晶圓市場幾乎由Cree一家主導。

國內SiC晶片供應商有天科合達、山東天岳,器件企業有士蘭微、三安集成等。

氮化鎵(GaN)方面目前也是以海外企業為主,國內企業在襯底外延和設計制造領域都逐漸開始涉足,如GaN襯底制造廠蘇州納維、東莞中鎵;GaN外延制備商蘇州晶湛;GaN-on-Si制造企業英諾賽科、耐威科技;GaN晶圓代工企業海特高新;IDM企業三安集成、安世半導體等。

雖然功率半導體行業集中度較高,但尚未形成完全壟斷競爭格局,CR5份額為50.46%,除了英飛凌與安森美外,其余廠商份額差距不大,競爭格局相對分散。

對比CPU/GPU/存儲器等傳統IC產品典型寡頭壟斷格局,功率器件對于國內廠商的壁壘相對不高,國內廠商在二極管上已經頗具競爭力,在MOSFET/IGBT等中高端產品也初具實力,功率器件國產替代機遇明確。

國內企業由于起步晚,受到技術水平較低、產品線不齊全、企業規模小等因素制約,目前還處于追趕階段。

隨著PowerMOSFET等技術變化放緩,中國部分實力強勁的IDM廠商,依托自主研發和創新能力,在功率器件相關的技術與產能上目前已經初具競爭力,有望逐步追趕海外,在中低壓功率器件率先實現國產替代。

隨著新基建與新能源發電等進一步提升中國功率市場需求,兩大邊際改善影響下,功率半導體國產化進程將進一步提速。

在市場需求、政策、人才、資金和技術多因素催化下,國內功率半導體行業未來3-5年有望進入黃金發展期。隨著新基建與新能源發電等進一步提升中國功率市場需求,兩大邊際改善影響下,功率半導體國產化進程將進一步提速。