從石英砂到高純度晶圓棒,“沙子”一步步走向芯片。

30秒快讀

1、缺!缺!缺!漲!漲!漲!目前,整個半導體業界已基本達成共識,今年第四季度之前全球性芯片荒基本不能徹底緩解,缺貨和漲價將一直是今年芯片市場的絕對主題詞之一。

2、硅片龍頭提價,“小弟”們會跟風嗎?近期,太陽能行業使用的多晶硅原料漲得厲害,可能對半導體用硅料產生擠壓效應。

全球芯片產業鏈上的各個環節都不可避免地產生了連鎖反應,從供應鏈的最上游到最下游,從成品到原料,每個環節都應聲喊漲,就連芯片制造最基礎的原材料二氧化硅,也就是“沙子”,也都漲得一發不可收拾。

作為半導體最上游的核心材料,硅片也開始漲價。今年3月,全球第一大半導體硅片廠商日本信越化學官宣從4月起對其所有硅產品提價10%~20%,這是其三年多以來的首度漲價。

01 連“沙子”都漲價?

中學化學課告訴我們,沙子的成分是二氧化硅,而半導體的基礎材料正是“硅”。從沙子到芯片,有六千多道工序,前面的五千多道工序就是把沙子提純到硅晶片。這些前置工序簡單地說,就是在一千多度的高溫下,從沙子里提煉出純度為98%的硅單質,經過進一步的提純和純化,形成更高純度的多晶硅。

這個純度要多高呢?小數點后9個9(99.999999999%),多晶硅還要在高溫下通過直拉法或區熔法,使硅分子有序排列,形成單晶硅硅錠,然后再將硅錠切割成1mm厚的薄片,這就是大家所知的晶圓。

“去年8月,我發現不少半導體廠商都表示銅等大宗商品正在漲價,當時我就預測芯片也要漲價了!半導體用的硅料取自石英砂,而石英砂的成本近期也在漲,代工企業的成本肯定會隨之增加,說不定芯片還會迎來第二輪漲價潮。”電子創新網CEO張國斌提到,2020年全球芯片市場的火爆,芯片所使用的高純度石英砂需求難以得到滿足。

川財證券一份研報指出,硅基半導體材料是目前產量最大、應用最廣的半導體材料,90%以上的半導體產品是用硅基材料制作的。硅片貫穿半導體制造的整個產業鏈,占據原材料端37%的最大市場份額。半導體硅片的漲價,將進一步推動晶圓制造成本的提升,晶圓制造廠(包括晶圓代工廠和IDM廠)為轉嫁成本壓力,或將開啟新一輪的漲價。

值得注意的是,去年下半年以來,為了應對似乎永遠喂不飽的市場需求,臺積電、聯電、格芯和世界先進等晶圓代工廠都已將8英寸晶圓代工報價上調了約10%~15%。

02 硅片龍頭提價,“小弟”們會跟風嗎?

成立于1926年的日本信越化學,是目前半導體硅片市場全球第一大供應商。

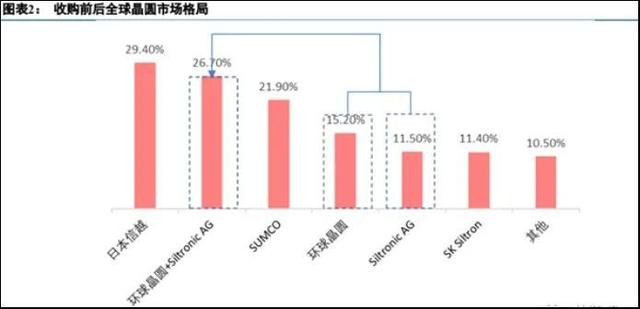

研究機構的統計數據顯示,截至2020年9月,信越化學在全球硅晶圓制造市場的份額高達29.4%,穩居第一;日本勝高排名第二,市場份額為21.9%;中國臺灣的環球晶圓排名第三,市場份額為15.2%;德國Siltronic AG 以11.5%的市占率排名第四;韓國SK Siltron排名第五,市場份額為11.4%。

對于此次提價,信越化學通過官網表示,硅酮主要原材料硅的成本正在上升,再加上中國市場需求的強勁增長導致供應短缺以及生產成本上升等因素都對收益構成了壓力。

行業龍頭這番動作是否會帶動其他硅片廠商漲價?據上海新昇半導體科技有限公司有關人士表示:“實際上,信越整個產品線比較長,產品比較豐富,而新昇則專注于12英寸市場。”至于上海新昇是否也會提價,“公司會根據具體情況綜合考慮,不太方便透露太多,詳情可以關注硅產業的信息披露。”該人士表示。

今年以來,硅料價格維持上漲走勢,中國有色金屬工業協會硅業分會數據顯示,單晶復投料價格區間在12~12.5萬元/噸,成交均價為12.26萬元/噸,周環比上漲4.52%;單晶致密料價格區間在11.8~12.2萬元/噸,成交均價為11.94萬元/噸,周環比上漲4.55%。

對此,前述上海新昇人士表示:“太陽能行業使用的多晶硅原料漲得厲害,可能會對半導體用硅料產生擠壓效應,但新昇硅料進價暫時沒有變動。”

在今年3月舉行的SEMICON China 2021上,針對近期半導體產能緊缺問題,上海新昇半導體科技有限公司董事長李煒博士表示,晶圓價格上漲是整個產業共同面臨的問題,滬硅產業產能目前能基本滿足供給,并不會出現全品類漲價的現象。

03 供給側擴產沒商量

全行業供給側產能不足,中國產業對芯片的旺盛需求讓這把火越燒越旺。

據央視報道,今年1~2月僅江蘇昆山口岸進口的集成電路就超過了100億元,在數量基本和去年持平的情況下,進口的金額增長了20%,這讓產業話題“#進口芯片漲價20%#”也悄然登上微博熱搜。

“從來沒遇到過這么緊張的情況,尤其在光刻膠這一塊,以往都是供應商找上門,可現在的情況是廠家去找供應商端,直接在供應商端的辦公室里辦公。”華天科技(昆山)電子采購經理接受媒體采訪時表示。

如此火爆的市場背后,有人擔心,是否行業存在過熱現象?一把“火”過后產業會否遭受產能過剩的重創?

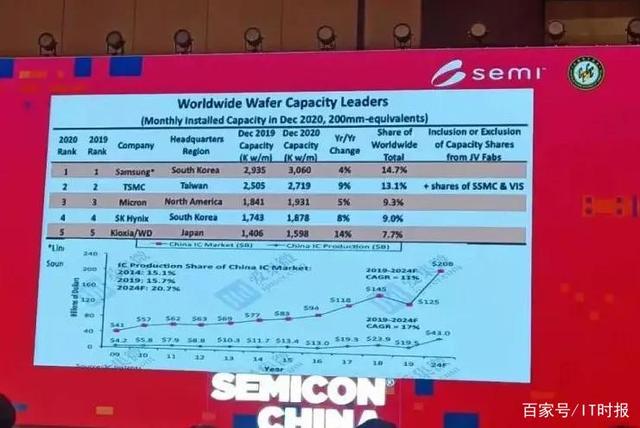

在SEMICON China 2021中國半導體大會上,中國工程院院士吳漢明援引IC insights數據表示,中國半導體行業絲毫沒有過熱現象,反之,產能依然大大不足,缺口很大,“當前我國芯片制造產能發展嚴重滯后于需求,供給能力和需求的差距越來越大,按照目前的速度發展,再過幾年中國產能和需求的差距至少相當于8個中芯國際現在的產能,因此必須加速擴產”。

3月18日,國內半導體上市公司立昂微發布近期投資者調研信息顯示,該公司目前6英寸晶圓供不應求,已經在2021年初進行了價格上調,目前正在進行第二輪價格上調。立昂微認為,漲價主要有成本和需求兩個方面因素,其中需求因素是最主要的因素。

從國內看,隨著去年國家政策的明朗,對清潔能源、新能源汽車政策的扶持以及碳中和目標的提出,引起清潔能源、新能源汽車等需求的爆發性增長。另外,隨著5G、互聯網電子化的發展,人工智能、電子化應用的場景越來越多,帶動了對芯片、硅片的需求。

值得注意的是,在全球排名前十的晶圓制造廠商中,臺積電、三星、中芯國際、力積電均推出了擴產計劃。比如,3月17日,中芯國際發布公告稱,將經由中芯深圳開展28nm及以上制程的12英寸晶圓生產項目,擬于2022年開始生產,而新項目的規劃月產能為4萬片,比中芯南方在上海開展的12英寸生產項目規劃月產能還多5千片。