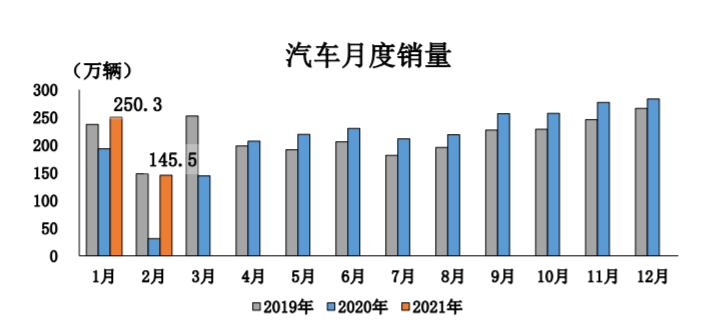

3月11日,中國汽車工業協會(以下簡稱“中汽協”)發布了最新一期的產銷數據,2021年2月,受同期基數較低影響,汽車產銷同比呈現高速增長,但環比依然出現一定程度的下降。

2月汽車產銷分別達到150.3萬輛和145.5萬輛,環比下降37.1%和41.9%,同比增長4.2倍和3.6倍。中汽協副秘書長陳士華分析指出,2月產銷同比呈現大幅增長的原因有兩點,一是2020年2月受疫情影響導致產銷基數水平較低,二是當前市場需求仍在恢復,今年1月銷售數據甚至高于2019年同期。

1-2月,汽車產銷分別完成389.0萬輛和395.8萬輛,同比分別增長88.9%和76.2%。與2019年數據相比,汽車產銷略有增長,同比增長2.9%和2.7%;與2018年數據相比,汽車產銷同比下降11.5%和12.6%。

具體到各細分市場,由于2020年2月的較低基數,因此各類車型產銷同比均在當月呈現出了大幅增長的狀態。其中,商用車中,重型貨車產銷超過輕型貨車,且繼續刷新當月歷史記錄,延續較好的發展態勢;乘用車對比2019年、2018年累計歷史數據來看,產銷仍然出現下降,說明市場消費繼續處于恢復之中;而新能源汽車本月產銷和出口繼續刷新當月歷史記錄,從數量上繼續保持著較大規模。

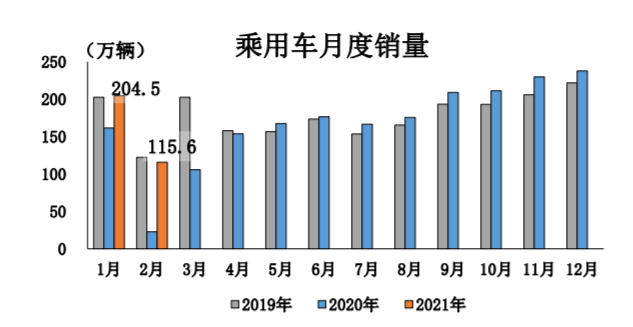

2月銷售115.6萬輛,乘用車市場仍處于恢復中

乘用車方面,2月乘用車產銷分別完成116.2萬輛和115.6萬輛,同比分別增長4.8倍和4.1倍,環比分別下降39.1%和43.5%。在乘用車主要品種中,與上月相比,四大類乘用車品種產銷均呈下降,其中交叉型乘用車銷量降幅略低,其他三大類乘用車品種降幅均超過40%;與上年同期相比,四大類乘用車品種產銷同樣呈現迅猛增長勢頭,其中基本型乘用車(轎車)增速尤為顯著。

1-2月,乘用車產銷分別完成307.2萬輛和320.1萬輛,同比分別增長87.0%和74.0%,不過與2019年、2018年同期的累計歷史數據相比,乘用車產銷則同比分別下降2.2%和1.4%,說明汽車消費仍在持續恢復中。

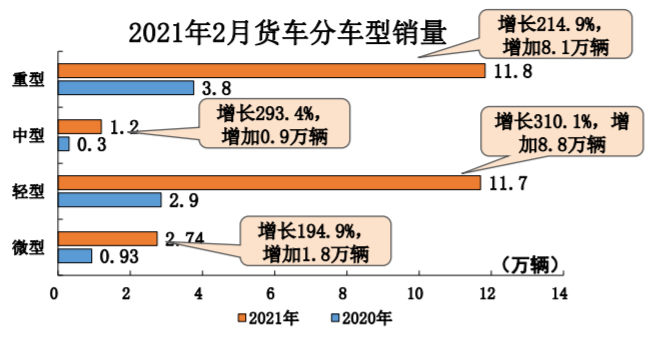

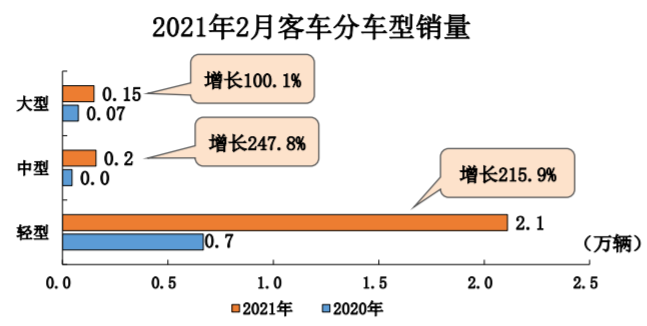

商用車方面,2月商用車產銷34萬輛和29.9萬輛,環比下降28.8%和34.8%,同比增長2.8倍和2.5倍。在商用車主要品種中,與上月相比,貨車和客車產銷均呈較快下降;與上年同期相比,貨車和客車產銷均呈迅猛增長。其中在貨車細分品種中,與上月相比,四大類貨車品種產銷均呈下降;與上年同期相比,四大類貨車品種保持快速增長。在客車細分品種中,與上月相比,三大類客車品種產銷均呈下降;與上年同期相比,三大類客車品種均呈增長,且增速均超過100%。

1-2月,商用車產銷81.8萬輛和75.7萬輛,同比增長96.3%和86.2%。在商用車主要品種中,與上年同期相比,客車和貨車產銷均呈快速增長,貨車增速更為明顯。在貨車主要品種中,與上年同期相比,四大類貨車品種產銷繼續保持快速增長。在客車主要品種中,與上年同期相比,輕型客車產銷增速超過75%,大型客車和中型客車增速略低。

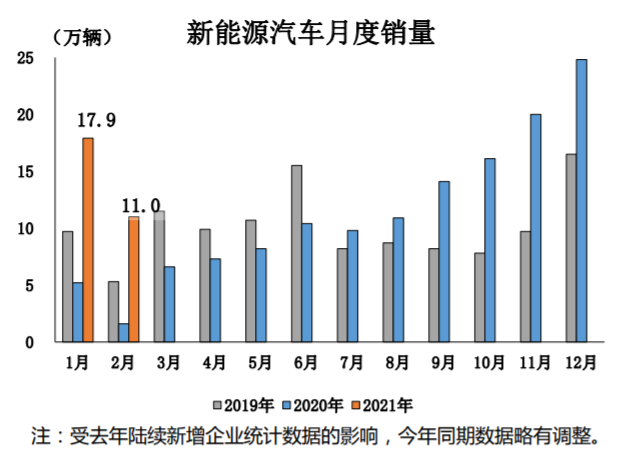

新能源汽車連續8個月刷新當月歷史記錄

新能源汽車方面,2月新能源汽車產銷分別達到12.4萬輛和11.0萬輛,連續8個月刷新當月歷史記錄,同比增長7.2倍和5.8倍,環比下降36.2%和38.8%。其中,純電動汽車產銷分別完成10.7萬輛和9.2萬輛,同比分別增長7.2倍和5.8倍;插電式混合動力汽車產銷分別完成1.6萬輛和1.7萬輛,同比分別增長7.4 倍和5.9倍;燃料電池汽車產銷分別完成25輛和28 輛。

1-2月,新能源汽車產銷分別完成31.7萬輛和28.9萬輛,同比分別增長3.9倍和3.2倍。其中純電動汽車產銷分別完成27.3萬輛和24.3萬輛,同比分別增長4.6倍和3.6倍;插電式混合動力汽車產銷分別完成4.4萬輛和4.6萬輛,同比分別增長1.7倍和1.8倍;燃料電池汽車產銷分別完成59輛和91輛,同比分別下降59.3%和46.8%。

與新能源汽車整體產銷表現一樣,2月動力電池產銷也呈現著同比增長、環比下滑的走勢。2月,我國動力電池產量共計9.5GWh,同比增長948.1%,環比下降21.6%。其中三元電池產量5.1GWh,占總產量54.2%,同比增長1006.5%,環比下降25.2%;磷酸鐵鋰電池產量4.3GWh,占總產量44.3%,同比增長884.4%,環比下降16.8%。

1-2月,我國動力電池產量累計21.5GWh,同比累計增長467.3%。其中三元電池產量累計12.0GWh,占總產量55.7%,同比累計增長385.1%;磷酸鐵鋰電池產量累計9.5GWh,占總產量44.3%,同比累計增長624.2%。

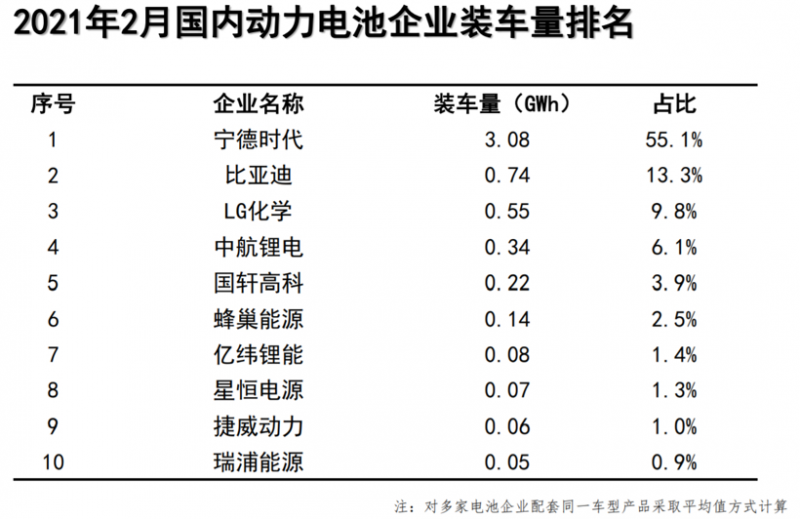

從企業來看,2月我國新能源汽車市場共計39家動力電池企業實現裝車配套,較1月份增加2家。排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為4.4GWh、4.9GWh和5.3GWh,占總裝車量比分別為78.3%、88.3%和95.4%。

中國品牌乘用車1-2月累計市場份額上升3.1%

從乘用車各國別品牌的市場占有率來看,2月中國品牌乘用車銷售49.6萬輛,環比下降42.8%,同比增長3.2倍,占乘用車銷售總量的42.9%,占有率比上月提升0.5個百分點,比上年同期下降9.5個百分點。

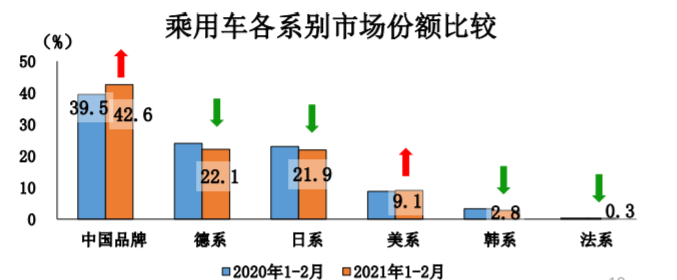

1-2月,中國品牌乘用車共銷售136.2萬輛,同比增長87.5%,占乘用車銷售總量的42.6%,占有率比上年同期提升3.1個百分點。其他主要外國品牌中,除美系的市場占有率有上升外,德系、日系、韓系、法系均出現不同程度的下滑。

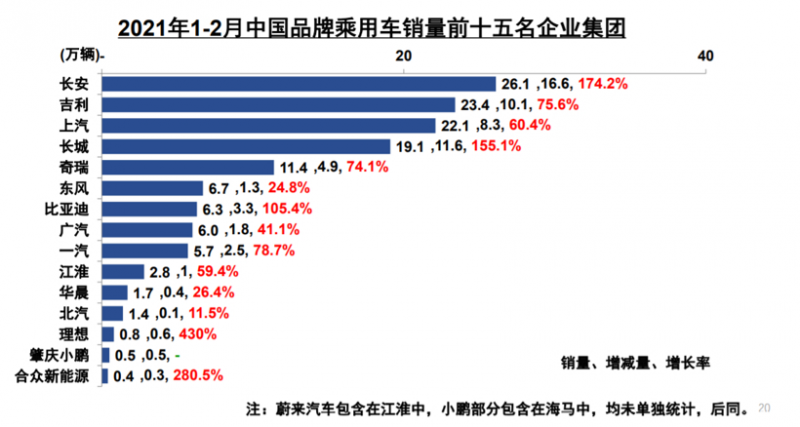

其中,長安、吉利、上汽、長城、奇瑞、東風、比亞迪、廣汽、一汽、江淮1-2月乘用車累計銷量位列前十位置,共計129.6萬輛,占中國品牌乘用車總銷量的95%。與上年同期相比,這十家企業銷量均呈不同程度增長,其中長城和比亞迪的增速更為顯著,達到三位數。

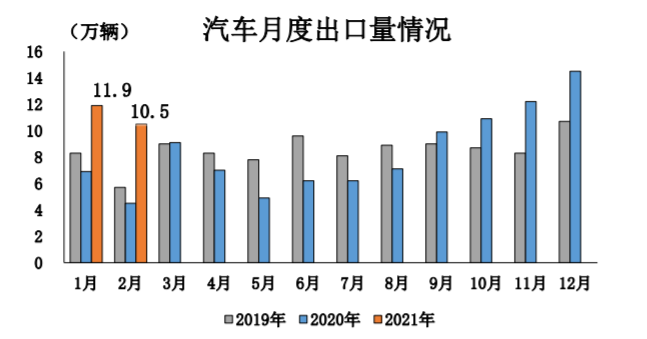

值得一提的是,汽車出口繼續刷新當月歷史記錄,2月汽車企業出口10.5萬輛,環比下降12.5%,同比增長1.3倍。分車型看,乘用車本月出口7.7萬輛,環比下降15.7%,同比增長1.2倍;商用車出口2.8萬輛,環比下降2.2%,同比增長1.7倍。1-2月,汽車企業出口22.4萬輛,同比增長97.8%。分車型看,乘用車出口16.9萬輛,同比增長96.1%;商用車出口5.6萬輛,同比增長1倍。

值得一提的是,汽車出口繼續刷新當月歷史記錄,2月汽車企業出口10.5萬輛,環比下降12.5%,同比增長1.3倍。分車型看,乘用車本月出口7.7萬輛,環比下降15.7%,同比增長1.2倍;商用車出口2.8萬輛,環比下降2.2%,同比增長1.7倍。1-2月,汽車企業出口22.4萬輛,同比增長97.8%。分車型看,乘用車出口16.9萬輛,同比增長96.1%;商用車出口5.6萬輛,同比增長1倍。

芯片問題二季度將緩解,車市穩定恢復機遇與挑戰并存

對于我國汽車市場接下來的發展走勢,協會指出,今年政府工作報告中明確了穩定增加汽車、家電等大宗消費的政策取向,同時今年2月出臺的《商務部辦公廳關于印發商務領域促進汽車消費工作指引和部分地方經驗做法的通知》將對汽車消費帶來利好作用。

不過,協會也特別提醒,我國經濟的恢復仍然面臨一些風險挑戰,新冠肺炎疫情還在全球蔓延,世界經濟形勢嚴峻復雜,不穩定不確定因素增多;國內經濟恢復的基礎尚不牢固,居民消費仍受制約,投資增長后勁不足,中小微企業和個體工商戶困難較多,這些因素也將在一定程度上影響汽車市場的穩定恢復。

最后,針對芯片問題給汽車生產方面帶來的影響,陳士華坦言:“芯片問題持續了一段時間,這是一個全球性的問題,對我國汽車生產也造成了一定影響,其中一季度比較嚴重,但是這個影響是短期的。”近期,工信部正在組織行業力量共同化解芯片危機,逐步緩解“卡脖子”關鍵技術對行業的不利影響,相信這個問題在二季度會得到緩解。