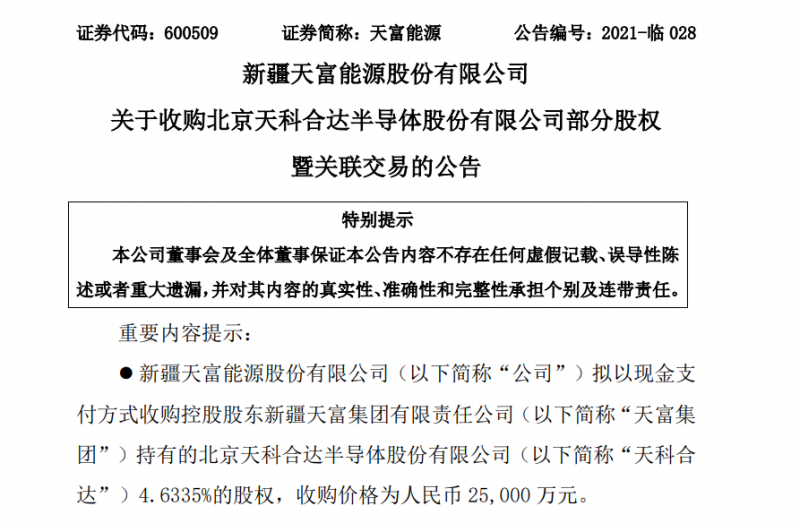

3月11日,新疆天富能源股份有限公司發布公告,公司擬以現金支付方式收購控股股東新疆天富集團有限責任公司(簡稱“天富集團”)持有的北京天科合達半導體股份有限公司(簡稱“天科合達”)4.6335%的股權,收購價格為人民幣2.5億元。

天富能源是一家以電力、熱力生產、銷售及天然氣銷售為主體,發、供、調一體化的綜合性能源企業。股權收購完成后,公司將持有天科合達 10.6570%的股份,為天科合達第二大股東;天富集團將持有天科合達 13.6244%的股份,仍為天科合達第一大股東。

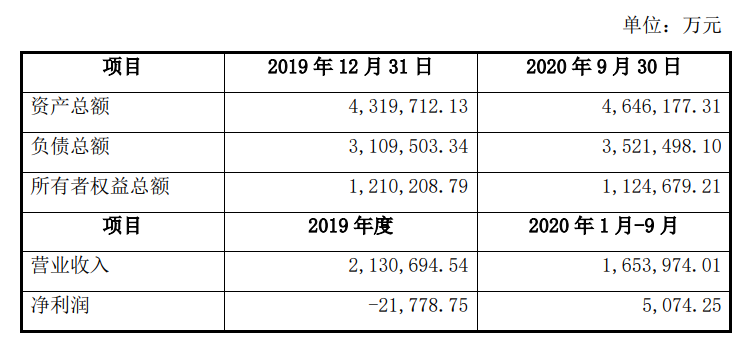

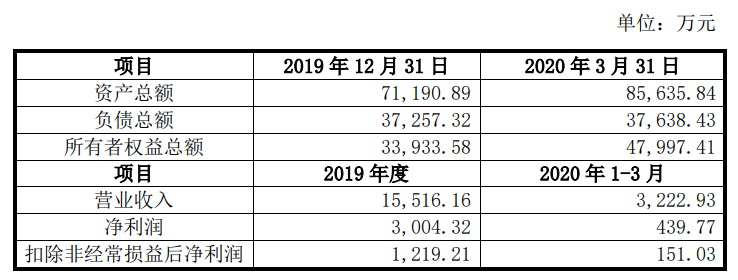

天富集團主要財務數據

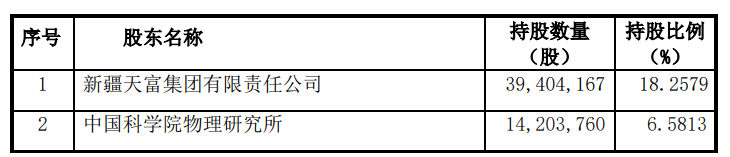

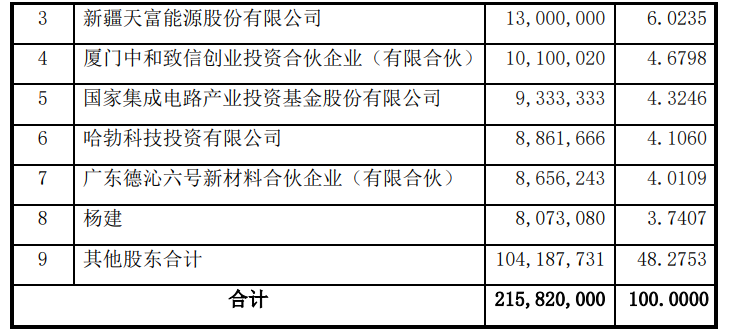

截至協議簽署日,天科合達的股權結構如下:

天科合達經審計的最近一年和一期的主要財務數據

天富能源表示,電、熱、水、氣等主營業務產品主要為市場定價,近年來國家能源價格政策因素,導致公司主業將長期保持利潤率較低的狀態。為提升公司盈利能力,培養新的利潤增長點具有必要性;公司在保證現有主業正常運營的前提下,逐步嘗試戰略轉型的可能,綜合提高上市公司盈利能力,為股東提供更為豐厚的回報。本次交易事項不影響公司合并報表范圍,暫時不會對公司主營業務及當期業績產生較大影響。

碳化硅國產化勢在必行

以SiC碳化硅為代表的第三代半導體材料憑借禁帶寬度寬、擊穿電場高和導熱率高等優異特性迅速崛起,正成為下一個半導體材料風口。隨著第三代半導體的性價比優勢逐漸顯現,正在打開應用市場。

據IHS數據,2018年碳化硅功率器件市場規模約3.9億美元,預計到2027年碳化硅功率器件的市場規模將超過100億美元,9年間復合增速達40%。電動汽車、動力電池、光伏風電、航空航天等領域對于效率和功率的要求提升驅動著碳化硅器件市場快速增長,傳導到產業鏈上游,從而也打開了碳化硅晶片制造領域的市場空間。

當前,全球SiC產業格局呈現美、歐、日三足鼎立格局,其中美國一家獨大,占據全球碳化硅產量的70%-80%。歐洲擁有完整的碳化硅襯底、外延、器件以及應用產業鏈,在全球電力電子市場擁有強大話語權;日本則在設備和模塊開發方面占據絕對領先優勢。

隨著中美貿易戰的不斷升級,半導體芯片領域成為了中美必爭之地,伴隨著華為再次被美制裁,高端裝備等領域的國產化勢在必行。

細分賽道龍頭天科合達備受期待

此次股權交易中的天科合達,聚焦第三代半導體碳化硅材料,致力于碳化硅晶片、晶體和碳化硅單晶生長爐的研發制造。其核心產品為碳化硅晶片,主要客戶包括三安集成、株洲中車時代、泰科天潤、東莞天域、瀚天天成等下游外延和器件廠商。該公司曾于2017年4月在新三板掛牌,并于2019年8月退市。

全球半導體襯底材料發展至今經歷了三個階段,從代表材料從硅到砷化鎵再到碳化硅(SiC)、氮化鎵(GaN)等。而碳化硅因具備高功率、耐高壓、耐高溫、高頻、低能耗、抗輻射能力強等優勢,可廣泛應用于新能源汽車、5G 通訊、光伏發電、軌道交通、智能電網、航空航天等現代工業領域。

但碳化硅晶片產業賽道上的玩家并不多,國際上以美國 CREE、II-VI為主,其在碳化硅晶片制造產業中擁有尺寸的代際優勢,已實現 6 英寸晶片規模化供應并成功研制及投資建設 8 英寸晶片產線。國內則主要有天科合達和山東天岳。2014年,天科合達成為國內首家研制成功6英寸碳化硅晶片的公司,成為這一細分賽道龍頭。根據 Yole Development 統計,2018 年天科合達導電型晶片的全球市場占有率為 1.7%,排名全球第六、國內第一。

資料顯示,2017年以前,由于研發的持續投入,以及受碳化硅半導體材料工業化應用進程較慢的影響,天科合達經歷了持續虧損。然而2017至2019年,天科合達的營收從0.24億增至1.55億,三年增長了5.5倍;凈利潤從-2035萬元提升至3004萬元,扣非凈利潤也從-2572萬元增至1219萬元,實現大幅增長。2017至2019年間,天科合達碳化硅晶片銷售量分別為0.51萬片、1.70萬片、3.25萬片,晶片銷售額從1020.9萬上升至7439.73萬元,年復合增速達170%。

作為第三代半導體材料賽道里的明星選手,雖然前期投入較大,但被資本市場看好,天科合達背后可謂星光熠熠。包括:天富能源、中科院物理、廈門中和致信、國家集成電路產業投資基金及哈勃投資,還有比亞迪、華潤微電子(潤科基金)等產業合作方,深創投、中金資本、高瓴資本等知名投資機構,以及人民日報社伊敦基金等其它資源方。

有分析認為,隨著碳化硅技術的成熟和發展,下游碳化硅應用的風口已至,突破產能瓶頸的天科合達將有機會充分受益。

碳化硅晶片制造在第三代半導體浪潮中占據著戰略性地位。越來越多企業參與布局其中,面對未來,會有怎樣的格局,值得期待。