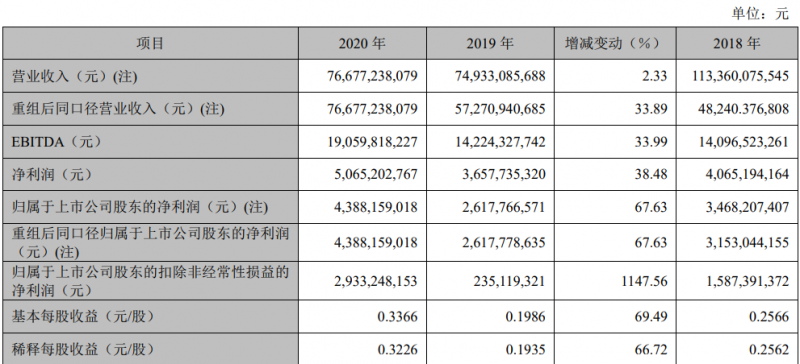

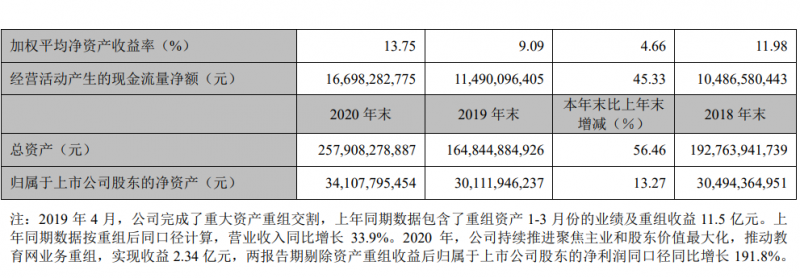

3月11日,TCL發布2020年年度報告摘要。摘要指出,報告期內,按2019年重組后同口徑,公司實現營業收入766.8 億,同比增長33.9%;凈利潤50.7億,同比增長42.1%;歸屬于上市公司股東凈利潤43.9億,同比增長 67.6%;資產負債率65.1%,經營性凈現金流入167億,公司經營效率持續改善,全面超額完成年度預算目標。TCL華星當期實現營業收入467.7億,同比增長37.6%,凈利潤24.2億,同比增長151.1%,經營效率業內領先。

通過技改增效,武漢 t3(LTPS)產能由48K提高到53K;t4(OLED)一期實現滿產,二期、三期加快建設。深圳 t1\t2 和 t6(G11)保持滿銷滿產,其中 t6 產能由 90K 增加到 98K,大尺寸產品出貨面積增長 32.9%。受惠全球液晶產品市場需求增長,6月份大尺寸液晶產品價格開始上漲,TCL華星經營利潤逐月提高。

TCL華星圍繞印刷OLED、QLED以及 Mirco-LED等新型顯示技術、關鍵材料和設備領域持續加大研發投入,取得重大進展。報告期內,公司新增PCT專利申請 1,536件,累計PCT專利申請數量達到12,797件。同時戰略投資日本JOLED 公司,加快布局下一代新型顯示技術。

報告期內,集團競價收購天津中環電子集團,其持有天津中環半導體股份有限公司(002129.sz)和天津普林電路股份有限公司(002134.sz)控股權,以及中環計算機等業務資產。該項目已于9月底完成資產交割,10月經營并表。通過該項目的并購,集團進入半導體光伏和半導體材料產業賽道。

對于2021年的經營,報告指出今年受芯片和玻璃供應短缺及新產能開出延誤影響,LCD面板市場供需持續偏緊,預期上半年產品價格依然堅挺,下半年供需大致平衡。LTPS產品更多進入車載和IT產業市場,供求趨于平衡。近年 OLED 產能增長很快,頭部企業壟斷優勢明顯,競爭將非常激烈。

深圳華星 t7(G11)工廠一期已開始投產,公司收購的蘇州三星LCD顯示和模組工廠將在第二季度交割并表,LCD 面板產量和營收將顯著增長。武漢華星t3 LTPS 已新開拓車載和IT 業務,預計業績趨好。

根據集團“9205”五年戰略發展規劃,中環半導體將強化單晶硅和晶片優勢,加強光伏產業鏈能力建設,增強全球化經營能力,從而實現光伏產業全球領先,半導體硅片產業國內領先的目標。

TCL華星光電要加強LCD和LTPS產業競爭優勢,在新型顯示技術和材料領域創新突破,實現半導體顯示產業全球領先的目標。

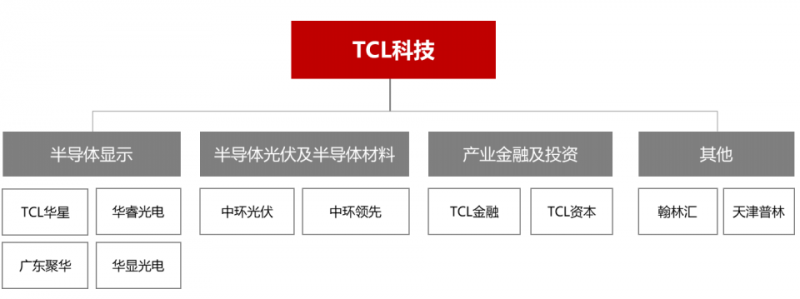

集團核心業務將由半導體顯示產業、半導體光伏及半導體材料產業以及產業金 融和投資平臺三個業務板塊組成。圍繞核心產業鏈選擇合適的項目,以新建、重組、投資的方式參與,逐步完善產業生態。兩大核心產業要達成全球行業領先的戰略目標。