未來,”碳中和“也將成為科技公司們的路線之一。

兩會上被科技大佬頻頻提及到的“碳中和”,卻成為當下一個萬眾矚目的黃金賽道。

碳中和,這個對于普通人來說陌生的詞匯,最近隨著兩會的召開火熱了起來。

從書面定義來解釋,“碳中和”就是企業、團體或個人通過植樹造林、節能減排等形式,抵消自身產生的二氧化碳排放量,從而實現零排放。

“賣碳”,是一門生意

早在上月,生態環境部就印發了《碳排放權交易管理辦法(試行)》,文件中要求:當企業年度溫室氣體排放量達到2.6萬噸二氧化碳量,應當控制溫室氣體排放,報告數據,清繳碳排放配額。

倘若企業的碳排放配額用完后,也可以選擇從碳市場購買額度,這就是在國外早已成熟的“碳交易”。

以我們熟知的特斯拉為例,在2020年,靠著售賣碳排放額度賺取了16億美元,收入遠遠超過7.21億美元的凈利潤。

也就是說,如果去除這項收入,特斯拉在2020年依然是虧損的狀態,而不是“首次盈利”。在過去五年里,特斯拉通過出售碳排放額度為公司帶來了33億美元的收入。

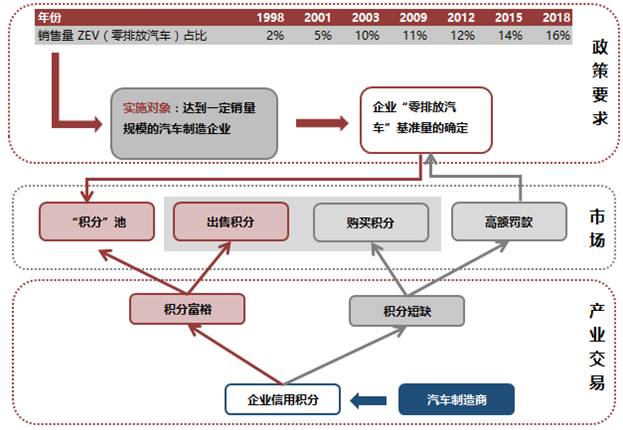

在美國,已經有12個州實行了“零排放車輛積分制(ZEV)”,在這些州出售汽車的車企,必須按傳統燃油車的銷量乘以一定的比例,銷售相應的新能源車。如果這些公司做不到,就必須從其他符合這些要求的汽車制造商那里購買碳排放額度,例如專門銷售電動汽車的特斯拉。

作為100%純電動車企,特斯拉無需為積分擔憂,攢夠積分的同時可以換取利潤。

因此,市場研究公司GLJ Research的專家也曾分析稱,像特斯拉、蔚來這類賣車賠錢的新能源車企,依舊可以靠碳排放額度來將價格控制在很低的水平上。

對于特斯拉來說,這也是“另一種形式”的新能源補貼,只是補貼的不是政府,而是傳統燃油車企。

隨著ZEV的要求不斷增加,對于企業銷售新能源汽車的要求也越來越高,這種制度也逐漸倒逼了美國本土傳統車企轉型。

混亂的國內碳市場

對于我國來說,碳市場的探索早在2011年就曾試點先行,截至2020年,7個試點省市碳市場共覆蓋鋼鐵、電力等20多個行業、接近3000家企業,累計成交量超過4億噸、成交額超過90億元。

但相較于發達國家十分成熟的碳市場,我國各大試點市場雖然也取得了不少的成績,但由于活躍度低、缺乏必要的市場監管和有效的價格機制,因此碳價處在頻繁波動的狀態,這嚴重影響了企業、投資者參與的熱情。

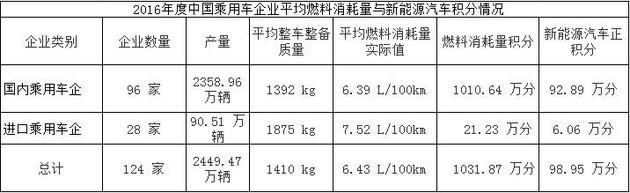

2016年間,工信部就曾參照ZEV,出臺了“新能源積分+油耗積分”(ZEV+CAFC)征求意見稿,并且推出了碳配額方案,兩個措施政策“糾纏不清”,缺乏有效的條例和監管,最終隨著汽車并購潮以及新能源車企的井噴,慢慢被人遺忘。

而在其他領域,因為缺少相關政策,讓很多企業對于碳配額的購買非常不積極,直到發現配額不足時才扎堆購買,這種供小于求的情況難免推高價格,導致一年不同時期碳價差別很大。

因此,在提倡降低GDP能耗和減少碳排放量的背景下,有關部門可以借著實現碳中和目標為契機,吸引更多的企業,同時加入更多交易產品,最終實現市場的規范。

科技巨頭的“碳中和”壓力

從能源特征上,中國屬于“煤炭多”。2013年,中國煤炭消費量達到了頂峰;但時至今日,煤炭仍是我國能源供應的主要來源。

依據今年國家統計局公布的《2020年國民經濟和社會發展統計公報》,煤炭消費量占能源消費總量的56.8%,天然氣、水電、核電、風電等清潔能源消費量占能源消費總量的24.3%

因此實現“碳達峰”以及“碳中和”,依然需要各領域在減排上做出努力。

目前,全國碳市場只有電力行業,并沒有包含所有高排放行業,但近年來,類似科技企業也逐漸成為碳排放大戶。

蘋果、Facebook等海外科技巨頭早已設立100%使用可再生能源的目標,最終目的是實現碳中和。

但由于國內電力都需要從外部采購,因此中國科技巨頭遲遲沒有許下相關承諾,在無法實現技術突破前,大多中國科技巨頭都是“有心無力”。

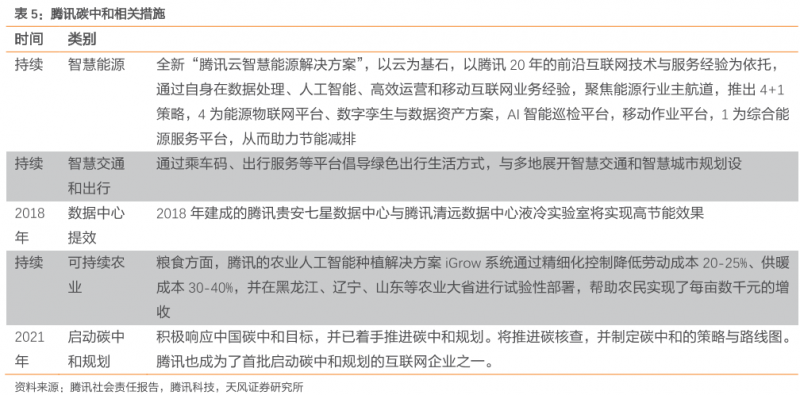

在去年政府提出碳中和目標后,騰訊CEO馬化騰曾在其微信朋友圈稱:“預計未來最大占比是原生清潔能源支持的數據中心的實現。很難,但總要努力。”

簡單來說,就是靠清潔能源來實現碳中和,而節能技術只是輔助手段。

除了改用“清潔電力”以外,中國科技企業還可以選擇另一條道路——參與投資風電、光伏等項目,這樣一來,雖然需要的投資更多,但獲得的電源也更穩定,成本也更低。

但總的來說,投資新能源項目依然存在風險,對于中國科技來說,積極參與碳市場或許是未來解決碳排放高增長的方法之一。