受5G和基于AI的數據分析之間的協同作用的推動,半導體行業有望實現顯著增長。IDC技術支持副總裁Mario Morales預測,到2024年,在5G無線部署和數據中心芯片持續強勁的帶動下,半導體行業的收入將達到5,000億美元大關。這比2020年的半導體收入4200億美元有所增加。

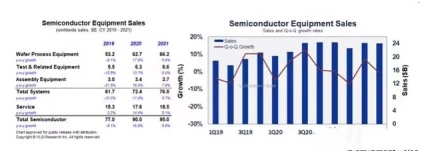

半導體設備收入將在大約10年內達到2000億美元大關。(來源:VLSI研究)

但也不止于此。我們也看到,技術和市場的發展正在給芯片產業的格局變化帶來機會。就像如果沒有3G和移動互聯網的發展,計算類芯片的霸主會一直是Intel,但是3G和移動互聯網的發展,ARM和ARM生態的形成,使得Intel只能偏安一隅,不再是一統天下的霸主,甚至服務器這個大本營都漸漸受到ARM陣營的反攻。這種因為新的需求、新的陣地的出現,使得新玩家有新生和發展的空間,從而可以挑戰舊有霸主的情況,在今天也正在發生,給了中國新生的芯片公司發展的可能性。而這個變化,最主要的就是人工智能+5G+物聯網構筑的一個數字化社會的未來。

VLSI Research市場研究副總裁Andrea Lati則給出了一個令人吃驚的長期數據,他預測,到 2030年代初期,半導體行業的收入將達到萬億美元。從現在起大約十年后,設備收入將在2000億美元左右,而2021年的預期約為950億美元。在未來十年中,整個電子行業將占“世界增長的大部分”。(世界銀行估計,2019年世界經濟規模為133萬億美元。)

5G將引領需求

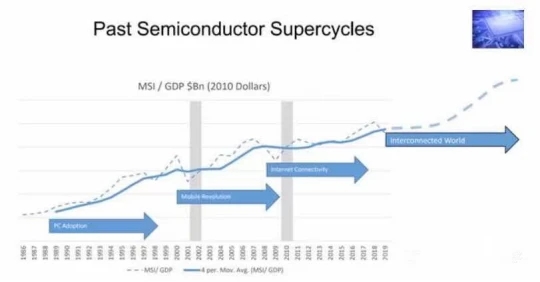

據專門研究電子材料的市場研究公司Linx Consulting的管理合伙人Mark Thirsk研判,半導體行業正在進入一個“超級周期”,這是由5G和片上數據支持的物聯網解決方案的出現推動的。以前的超級周期包括一個始于1992年的第一個Web瀏覽器首次出現,以及另一個始于2000年的3G無線開始服務。“未來五到十年,將會出現另一個超級周期,或者我們所說的'互聯世界'。”在去年大流行病挑戰中顯示的需求強度,包括個人電腦銷售的反彈,表明信息技術總體上“非常有彈性”,現在已成為世界經濟的“關鍵支柱”。展望未來,5G手機將為移動IC市場注入新的活力。“AI人工智能正在擴展到邊緣,這將需要更多的半導體。”

由5G無線鏈接和AI支持的數據分析支持的物聯網將結合起來,形成一個半導體超級周期。(來源:Linx咨詢)

PC增長驚人

遠程工作和虛擬學習改變了原本停滯不前的個人計算機市場。IDC于2021年1月發布的PC報告顯示,第四季度的PC出貨量為9200萬,到2020年全年,PC總銷量增長了13.1%。“這種增長已經超過十年沒見過了。”

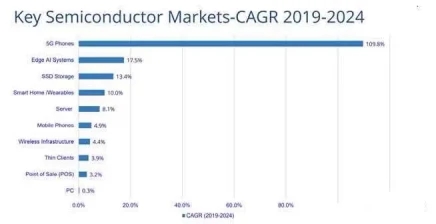

存儲器市場是2020年的另一個市場驅動力,由于DRAM和NAND的強勁增長,IDC預計2020年存儲器市場將增長10.8%。展望未來,IDC預測,從現在到2024年,用于5G系統的IC需求將以約110%的復合年增長率增長。具有5G功能的手機去年達到2億部,預計到2021年將增加到5億部以上。“混合的增加將推動芯片含量的顯著增長,”與4G手機相比,5G手機至少要高出50%。

Edge AI的推動

“ Edge AI”也將增強需求。Morales說:“我們正在朝著邊緣和終點市場引入更多推理應用。我們開始看到許多公司正在許多不同的端點中構建自己的AI引擎。我們將在這一領域看到半導體公司的巨大增長。”英特爾,恩智浦,英偉達和其他大型IC供應商等公司正在為邊緣AI準備解決方案時,“如今這個市場沒有絕對的領導者,這對于該領域的半導體公司(包括新興公司)來說,追逐邊緣點是一個巨大的機遇。”到2024年,基于邊緣的系統中使用的芯片的數量將逐個增長,從大約15億個增長至35億個。這些邊緣系統中的大約三分之一將通過主處理器或獨立加速器引入AI處理能力。我們不僅看到人工智能在數據中心的強勁增長,而且現在它正在將自身擴展到邊緣和端點,這將帶動更多的半導體需求。

在邊緣點進行推理處理的大動作將促進半導體銷售。(來源:IDC)

VLSI研究的優勢

VLSI Research表示,2020年設備市場(該年增長了17%)比2020年初的預測要快得多時,這讓他們感到驚訝。VLSI Research市場研究副總裁Andrea Lati說,2020年IC收入的增長在8%內,這較他們在12月的預測高出一點,其中設備更是超出了他們的期望。”

考慮到COVID-19和特朗普政府的對華貿易限制,Lati將2020年總結為“非常動蕩的一年,這不足為奇。” 大流行和對中國的限制導致全年的購買格局相當不整齊。”

半導體設備收入將在大約10年內達到2000億美元大關。(來源:VLSI研究)

通常,集成電路銷售與全球GDP增長在某種程度上是平行的,但這在去年不成立。今年,全球GDP預計將增長5%左右。“市場上有很多被壓抑的需求,以及大量的流動性。另一個重要的驅動因素是云的大規模擴展,這正在推動服務器需求。”從今年開始,包括基帶部署在內的5G增長將是一大推動力。“超大規模”數據中心的資本投資去年達到了歷史最高水平,“大大超過了2018年設定的上一個峰值”。去年,亞馬遜是最大的支出方,因為在線購物和公共云都推動了投資。對于AWS,Microsoft和其他一些公司而言,共有云已被證明是一項高利潤業務,其銷售和營業利潤強勁增長。

半導體在中國成為一個投資熱點

根據資料顯示,近十年我國芯片半導體行業共發生投融資事件3169件,總投融資金額超6025億元。2017年芯片半導體行業共發生投融資總金額2105億元,為十年來最高峰,其中1500億元融資被行業巨頭紫光集團一舉拿下。

2011-2020年我國芯片半導體融資金額TOP10一同出爐:紫光集團一騎絕塵,安世半導體、中芯南方位居二、三名,前10名還有中芯國際、展訊通信、比特大陸、京東方、TCL華星、中興微電子、矽成半導體。其中紫光集團以單筆1500億元的融資金額穩居十年榜首,由華芯投資,國開行注資。當年紫光集團所向披靡,先收購展訊通信、銳迪科,后又走出國門和西部數據公司建立合資企業,有構建半導體帝國之勢,得到了國家的大力支持。

2020年該行業共發生投融資事件458起,總金額高達1097.69億元,投融資數量和金額均在過去十年中排第二位。其中最高融資金額被中芯國際拿下,合計198.5億元。

半導體作為人類智慧的一個重要成果,已經成為當前信息化社會的基石。在全球化的世界中,中國雖然用了超過一半的芯片,但是中國自己的半導體產業,還是非常弱小的。

半導體在中國成為一個投資熱點,無疑和貿易戰引起的供應鏈安全問題有著非常重要的關系。若沒有供應鏈安全考慮,在全球化的世界里采用成熟大公司的芯片當然是最好的選擇——哪怕中國科技行業的龍頭華為原先也是這么想的,中國半導體創業公司原本不應該有這么多的機會。由于中國是世界上最大的電子產品生產基地,因此利用這一點,在中國做一個貼近市場的芯片公司也能成功——像展銳那樣,但也僅止于此,不會有現在這樣全方位、全產業鏈的半導體創業和投資熱潮產生。為確保供應鏈安全而出現的中國半導體補償性發展,確實是這場半導體創業浪潮的重要因素,使得中國芯片產業的發展具有了必要性。

但也不止于此。我們也看到,技術和市場的發展正在給芯片產業的格局變化帶來機會。就像如果沒有3G和移動互聯網的發展,計算類芯片的霸主會一直是Intel,但是3G和移動互聯網的發展,ARM和ARM生態的形成,使得Intel只能偏安一隅,不再是一統天下的霸主,甚至服務器這個大本營都漸漸受到ARM陣營的反攻。這種因為新的需求、新的陣地的出現,使得新玩家有新生和發展的空間,從而可以挑戰舊有霸主的情況,在今天也正在發生,給了中國新生的芯片公司發展的可能性。而這個變化,最主要的就是人工智能+5G+物聯網構筑的一個數字化社會的未來。

人工智能的發展已經給人留下深刻印象,而5G、物聯網、傳感器、機器人的發展,將使得人工智能可以延伸到線下的世界,像阿爾法狗顛覆圍棋一樣顛覆線下世界的規則,極大地提高線下世界的效率。這是科技可以帶給人類的一塊增量的蛋糕,下一波產業革命的源動力。同時,這個趨勢也牽引著芯片行業的發展。