當今世界正經歷百年未有之大變局,擺在半導體行業研究的一個根本問題是:中國半導體將走向何方?撥開迷霧梳理出未來中國半導體的三大方向: 1、由單純追求先進工藝 -> 回歸成熟工藝 (“新55nm”遠大于“舊7nm”);2、由外循環 -> 內外雙循環(去A化,而不是國產化);3、補短板由干技術 -> 根技術(設計、制造其實不是根技術)

設備是芯片制造的起點,沒有芯片生產能力,芯片設計是無根之木。以前道工藝七大設備為例,目前DUV已經能實現0.13um到7nm的工藝制造,而且光刻機被歐洲荷蘭完全壟斷,目前并不卡中國,正常供應。所以關鍵點的當務之急就是要替代由美系廠商把控的刻蝕機、PVD、CVD、離子注入機、清洗機、氧化退火設備等領域。

根技術的核心領域全部被美國把持,美國擁有微軟、應用材料、KLAC、Cadence等巨頭把持的最底層核心技術,從而號令全球巨頭,日本和歐洲也在材料和設備領域具備領導優勢。

1、走向成熟工藝回爐再造:

中芯國際進入實體名單說明一個道理:完全基于美系設備的7nm其現實意義遠小于基于國產設備的55nm,晶圓代工廠并不是半導體的最底層技術,而是設備、材料、工藝的集成商。

中國半導體的主要矛盾已經從缺少先進工藝,轉移到缺少國產半導體設備、材料。

設備是芯片制造的起點,沒有芯片生產能力,芯片設計是無根之木。以前道工藝七大設備為例,目前DUV已經能實現0.13um到7nm的工藝制造,而且光刻機被歐洲荷蘭完全壟斷,目前并不卡中國,正常供應。所以關鍵點的當務之急就是要替代由美系廠商把控的刻蝕機、PVD、CVD、離子注入機、清洗機、氧化退火設備等領域。

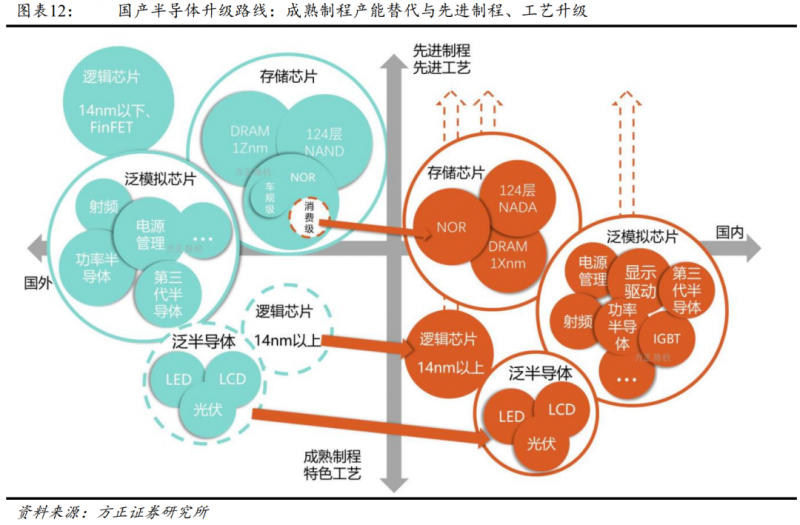

中國缺14/7/5nm先進工藝,但是中國同樣也缺90/65/55nm成熟工藝,從目前產業看,中國能實現光伏、LED、LCD面板的全面國產替代,成熟制程芯片能依靠國產設備、材料、工藝進行生產。美系廠商借助根技術優勢將繼續打擊他國并把持高端制程、先進工藝的芯片制造,并且這種局面短期不會發生扭轉。

我們預計,低緯度國產替代進程將持續下去,中國將從下而上把持泛半導體技術。在根技術,如設備、材料領域得到長足進步前,先做好成熟工藝回爐再造,再逐步向上攻克先進工藝壁壘,螺旋發展。

回歸基于國產設備的成熟工藝再造,是未來中國半導體當下最現實的任務,完全基于美系設備的7nm其現實意義遠小于基于國產設備的55nm晶圓廠。

2、由單純外循環,走向科技雙循環:

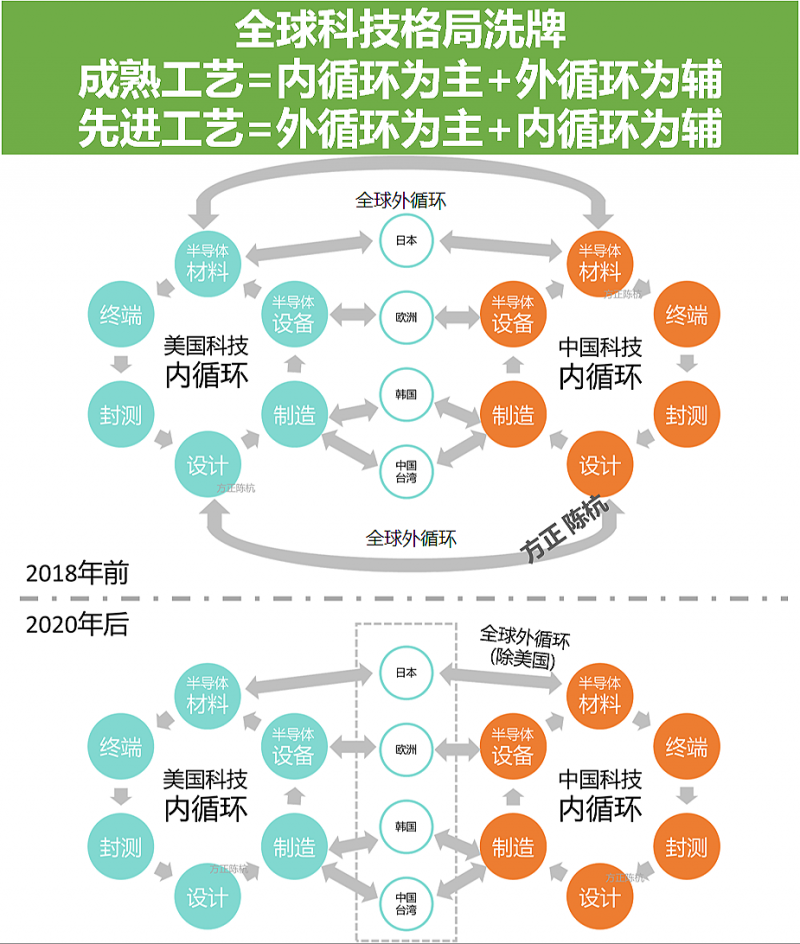

全球科技格局將重新洗牌,呈現逆全球化的返祖狀態。即使強如美國也只參與了半導體產業的小部分環節,中、歐、日、美、韓、臺,各自占據了產業鏈不可或缺的部分。

全球科技格局將重新洗牌,呈現逆全球化的返祖狀態。即使強如美國也只參與了半導體產業的小部分環節,中、歐、日、美、韓、臺,各自占據了產業鏈不可或缺的部分。

半導體是一個充分全球化分工的行業,沒有哪個國家能單獨實現全部內循環,所以未來中國的科技格局關鍵在于實現供應鏈安全可控。

所以半導體行業沒有所謂的全鏈路國產化,而只有在部分關鍵領域實現去美化,去A化的基礎就是聯合歐洲、日本的設備和材料、還有韓國、中國臺灣省的制造。

而美國以高端制造業為根基,向下補全短板。第三象限指的是日本(材料)、韓國(存儲)、歐洲(設備)、中國臺灣省(代工),依靠在細分行業的領先優勢,獨立在中國、美國內循環外,成為全球硬科技市場外循環的中間介質。

依據自身發展的資源稟賦以及要素分布,將全球硬科技分成三大象限:

第一象限:以美國為主導;

第二象限:以中國大陸為主導;

第三象限:以韓國,日本,中國臺灣省,歐洲為主導(中間介質)

基于全球產業客觀規律,我們認為中美在以下環節的科技外循環仍將繼續:

1)設備:作為美國科技領先優勢最后一張王牌,美國的應用材料、Lam、KLA都將依賴于龐大中國市場以支撐其龐大周轉和研發。

2)芯片:由于美國已經不參與終端制造環節,其高通、Intel的芯片都將依賴中國小米、OV、聯想來實現其芯片的全球分發和生態成長。

3)軟件:主要是Google/微軟的OS,加上Cadence、CAD工業軟件,都依賴龐大的中國市場和中國全產業鏈補全其生態和研發支出。 受到外部環境壓力,中國的本土Fabless、Fab都面臨上游供應鏈危機,但中國自主發展的道路不會因為外部打壓而改變。隨著內循環政策提出,未來中國以成熟Fab為根基,跟第三象限進行外循環。

所以未來中國將維持最低內循環在成熟工藝進行底層根技術(設備、材料、EDA/IP )的自主創新,回顧中國泛半導體發展之路,未來數年,我們認為中國半導體最大的機會就是在成熟工藝實現全鏈路的國產替代。

3、走向根技術補短板:

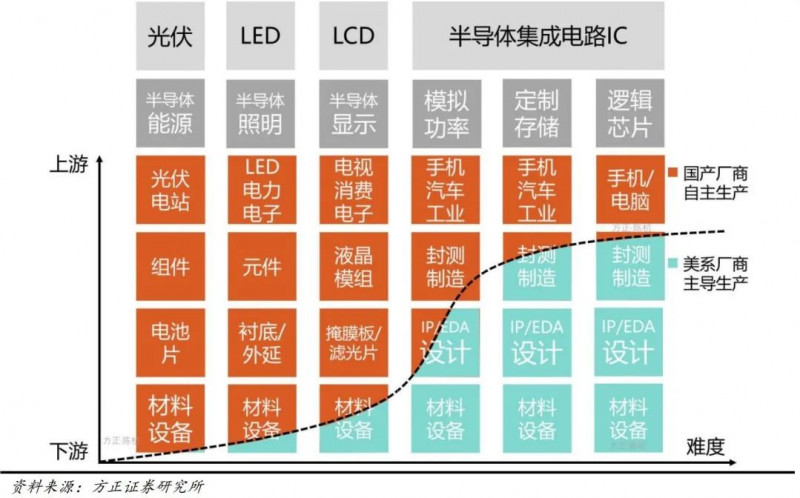

長板是矛,決定了走多遠,是最高外循環的基礎;短板是盾,決定了底線最低內循環的基礎。在半導體科技領域,經歷10多年的逆周期投資,中國有三大產業長板+一大短板:長板:芯片設計(Fabless)、半導體能源(光伏)、半導體照明(LED)+第三代半導體、半導體顯示(LCD);短板:集成電路(設備、材料、EDA/IP、制造)。

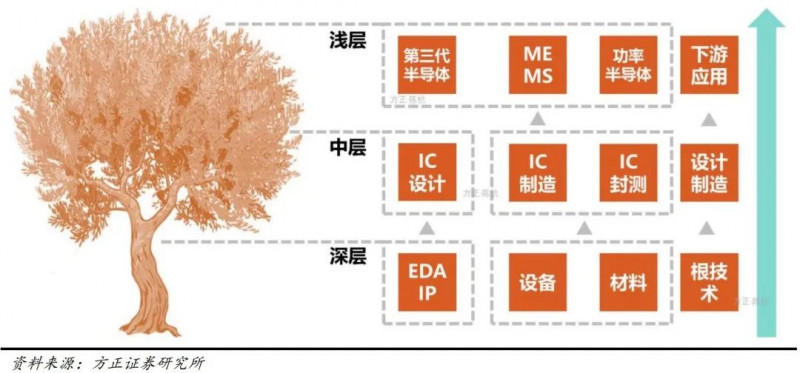

我們將科技分為四個層次:

1)根技術:半導體設備、材料、OS

2)干技術:晶圓代工、IDM、EDAIP

3)枝技術:芯片設計、AI、5G、云計算

4)葉技術:互聯網平臺、手機終端、網站和APP

根技術的核心領域全部被美國把持,美國擁有微軟、應用材料、KLAC、Cadence等巨頭把持的最底層核心技術,從而號令全球巨頭,日本和歐洲也在材料和設備領域具備領導優勢。

干技術被韓國三星、海力士、LG和中國臺灣省的臺積電把持,他們基于美國、日本、歐洲的技術,建立起全球最大的存儲IDM和最先進的晶圓代工Fab。

枝技術以5G的大集成和芯片的設計為主,華為海思在芯片設計領域具備全球競爭力,中國特別是在5G集成創新方面領先全球。

葉技術以中國的互聯網平臺(騰訊、阿里、美團、頭條)在電商、娛樂、打車、外賣領域領先全球,另外在終端制造領域(華為、小米、OPPO、聯想)也是全球龍頭。

在四大泛半導體領域中,光伏、LED、LCD領域中國已經做到了全球第一,在全球范圍內的領導地位支撐了其供應鏈安全。基于泛半導體領域的巨大成功,未來中國半導體的重點將轉向短板(集成電路)

美國的兩張王牌是設備和軟件,中國將在低維度進行替代。所以未來中國將維持最低內循環在成熟工藝進行底層根技術(設備、材料、EDA/IP )的自主創新,回顧中國泛半導體發展之路,未來數年,我們認為中國半導體最大的機會就是在成熟工藝實現全鏈路的國產替代。