集成電路為半導體核心產品,是全球信息產業的基礎,是現代日常生活和未來科技進步中必不可少的組成部分。集成電路行業下游應用廣泛,包括消費電子、互聯網、數字圖像、網絡通信、云計算、大數據、人工智能等,是衡量一個國家或地區綜合競爭力的重要標志。

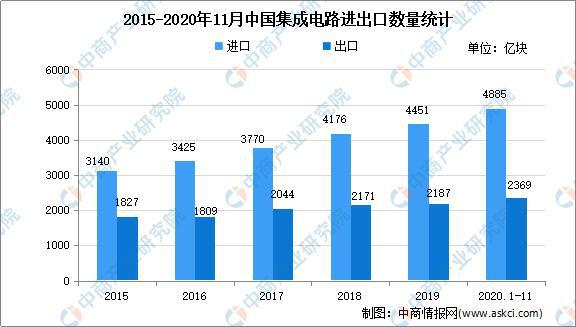

5.集成電路進出口數量雙雙增長

一、2020年中國集成電路市場總結

1.集成電路產量持續增長

近年來,我國芯片技術不斷提升,集成電路產業快速發展。芯片是指封裝后的集成電路,是信息產業的核心之一。2020年我國集成電路維持增長趨勢,產量較2019年有所增長。數據顯示,2020年1-11月我國集成電路產量達2339億塊,同比增長15.9%。

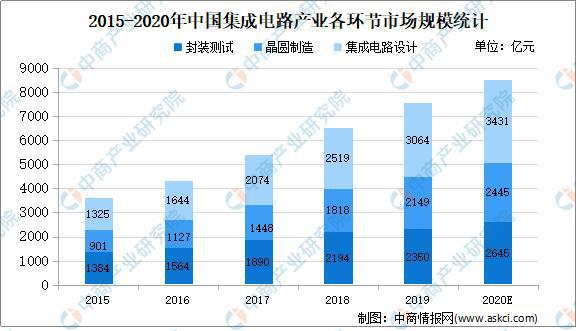

2.集成電路市場規模快速增長

集成電路產業是高技術、高投資、高風險的產業,其發展離不開國家政策長期支持。2020年,在國家政策扶持帶動下,我國集成電路行業呈現快速增長的勢頭,國內集成電路產業規模從2015年的2159億元上升至2019年的7562億元,復合增長率達到19.62%。2020年我國集成電路將達8520億元。

3.產業結構不斷優化

從產業結構來看,隨著我國集成電路產業的發展,集成電路設計、芯片制造和封裝測試三個子行業的格局正在不斷變化,2020年,我國集成電路產業鏈結構不斷優化,我國集成電路設計業占我國集成電路產業鏈的比重一直保持在27%以上,并由2011年的27.22%增長至2019年的40.50%,發展速度總體高于行業平均水平,已成為集成電路各細分行業中占比最高的子行業。

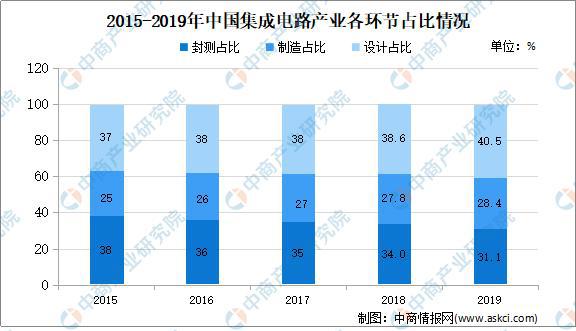

4.產業生態鏈逐步完善

我國集成電路產業鏈中芯片設計、晶圓制造和封裝測試三業的格局不斷優化。集成電路設計業向產學研合作密集區域匯集,晶圓制造向資本密集度高的地區匯聚,封裝測試子行業向勞動力充裕且成本較低的區域加速轉移,逐步形成了以芯片設計為龍頭、封裝測試為主體、晶圓制造重點統籌的產業布局。

總體來看,芯片設計和封裝比重較大,尤其是芯片設計領域近幾年來快速增長,在集成電路產業所占比重呈逐年上升趨勢,由2015年的33.96%上升至2019年的40.51%。

5.集成電路進出口數量雙雙增長

盡管中國的芯片產量在逐漸上升,但我國集成電路市場仍然呈現需求大于供給的局面,國內的集成電路產值遠遠不能滿足國內市場需求,很大一部分仍需依靠進口,特別是高端的芯片仍基本依靠進口,因此進口集成電路仍占主導地位。數據顯示,2020年1-11月我國集成電路進口量為4885億塊,同比增長21.9%,進口額為3167.51億美元;出口量為2369億塊,同比增長20.5%,出口額為1045.59億美元。

二、2021年集成電路市場發展趨勢預測

1.國家政策推動行業發展

2021年《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》中提到,要加強基礎研究、注重原始創新,優化學科布局和研發布局,推進學科交叉融合,完善共性基礎技術供給體系。集成電路行業在其中,2021年,集成電路行業在國家政策的利好推動下將大勢發展,行業技術水平和市場需求將不斷提升。

2.5G等新興技術帶動新一輪爆發

隨著云計算、物聯網、5G通信、人工智能等新技術的不斷成熟,消費電子、視頻處理、汽車電子等集成電路主要下游產業的產業升級速度不斷加快,2021年,集成電路市場將迎來一輪新的爆發。人工智能和AI技術令機器人、無人機、新能源汽車/智能網聯汽車、無人駕駛等也成為集成電路的發展要地,集成電路市場將迎來新的一輪爆發。

3.“雙循環”加速國產替代

近年來,隨著中美貿易摩擦的影響,國產替代已經成為國內集成電路行業的發展趨勢。2020年上半年,受益于國內快速復工復產以及“新基建”的推進,集成電路國產替代的進程加快。2021年,在雙循環新格局下,集成電路等產業加速向國內轉移,帶動新材料配套需求快速提升,實現新興產業的自主發展,解決“卡脖子”這一問題,集成電路市場規模及需求將增長,企業也將迎來新的機遇。