據日媒報道,東芝和富士電機合計將投資2000億日元(約19億美元),對電動汽車用功率半導體進行增產,以適應全球主要市場向電動乘用車和商用車的急劇轉變。

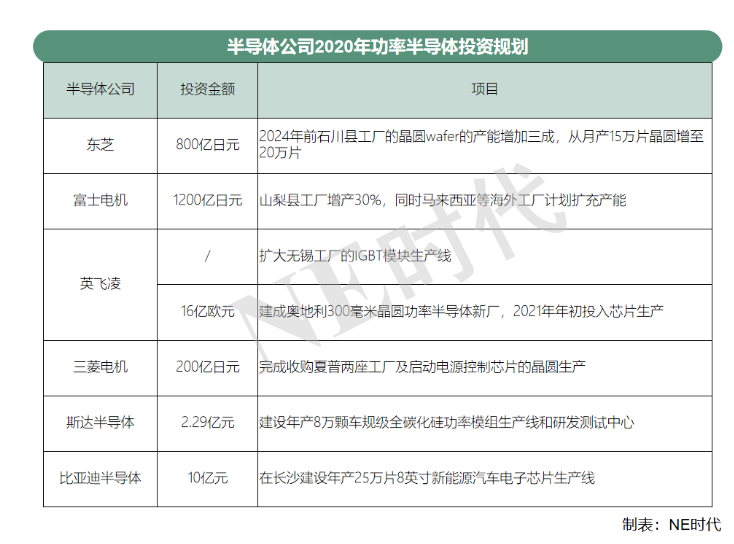

東芝將在2024年前投入800億日元,將石川縣工廠的晶圓wafer的產能增加三成,從月產15萬片晶圓增至20萬片。

東芝擴產的產能除了被用于日本本土車企外,還將供往中國等地的汽車制造商。它希望能夠開拓來自純電動汽車的需求,把功率半導體相關業務的營業收入增加30%,從目前的1500億日元提高至2000億日元。

富士電機到2024年前將在本土和國外市場投資1200億日元。其山梨縣工廠在2020財年比2019財年將增產30%,同時它計劃增加馬來西亞等海外工廠的產能,將日本生產的零部件加工為完成品。

日經新聞稱,富士電機在車載功率半導體領域的先行者,產品被不斷用于本土和其他汽車制造商。它的目標是2023財年功率半導體在公司整體營收中的占比從2019財年的35%提高至50%。

無論是東芝,還是富士電機,都將增產的功率半導體用于車載領域。功率器件對提高電動汽車的性能至關重要,是電能高效轉換的核心器件。它可以被用來為空調系統、車燈系統、車載小功率電子設備以及電動機供電。

在如今汽車變革的時代,電動汽車在中國、歐洲政策的支持下發展迅猛,混動車在日本本土被廣泛接受。這些節能及新能源汽車對功率器件的需求急劇增加,引起半導體企業足夠的重視。

實際上,不僅東芝和富士電機增資擴產,全球其他半導體巨頭在此前也陸續做出相應的投資舉動。

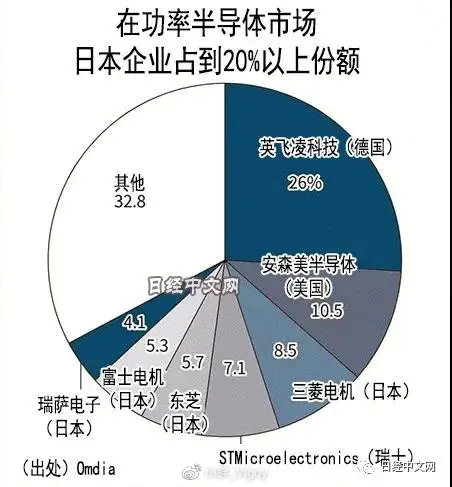

根據英國Omdia公司的數據,2019年全球功率半導體的市場規模達到1.46萬億日元。英飛凌、安森美、三菱電機、意法半導體、東芝、富士電機、瑞薩電子七家半導體公司就占去了67%的份額。其中大頭被德企英飛凌所占;日本企業數量最多,四家企業的總比重達到23.6%。

今年11月進博會期間,英飛凌宣布將新增在華投資,擴大其無錫工廠的IGBT模塊生產線。無錫工廠擴產后,將成為英飛凌最大的IGBT生產基地之一。為了配合無錫IGBT產線的效率,英飛凌于2020年在上海成立了一個全新的工業功率半導體產品開發團隊,為光伏,充電樁、電動巴士等新能源應用提供定制化的半導體模塊。這些定制化半導體模塊將在英飛凌的無錫工廠投產。

此外,它為奧地利菲拉赫的新園區總投資16億歐元,主要生產300毫米薄晶圓功率半導體。今年5月份,英飛凌宣布新廠建成,將在2021年年初正式投入芯片生產。

三菱電機將提高廣島縣工廠的前工序產能。該工廠是它從夏普公司收購而來,按照規劃它將投資約200億日元完成收購及啟動電源控制芯片的晶圓生產。2021年11月新工廠投入運行,2022年內將產能增至2019年的2倍。

這些排名領先的企業之外,其他半導體公司也在加速投資,尤其是純電動汽車銷量最高的中國市場內的公司。

就在最近的12月17日,斯達半導體發布公告,擬在嘉興斯達半導體股份有限公司現有廠區內,投資建設全碳化硅功率模組產業化項目。項目計劃總投資2.29億元,建設年產 8 萬顆車規級全碳化硅功率模組生產線和研發測試中心,項目將按照市場需求逐步投入。

再遠一些的4月份,比亞迪半導體宣布,IGBT項目在長沙正式動工,項目總投資10億元,將建成年產25萬片8英寸新能源汽車電子芯片生產線,投產后可滿足年裝車50萬輛新能源汽車的產能需求。