12月25日,上交所正式受理浙江博藍特半導體科技股份有限公司(簡稱“博藍特”)的科創板IPO申請。本次保薦人為渤海證券股份有限公司。

公開資料顯示,博藍特成立于2012年10月15日,自成立以來,緊跟 LED 等半導體產業的發展趨勢,主要從事新型半導體材料、器件及相關設備的研發和應用,著重于圖形化藍寶石、碳化硅等半導體襯底、器件的研發、生產、銷售,以及半導體制程設備的升級改造和銷售。

官網顯示,博藍特的LED襯底產品主要包括藍寶石單拋襯底和藍寶石圖形化襯底。PSS襯底生產的原材料是藍寶石襯底片。第三代半導體材料產品包括導電型碳化硅襯底以及半絕緣型碳化硅襯底。碳化硅、氮化鎵、氮化鋁等均隸屬于第三代半導體材料,其中碳化硅是一種第三代寬禁帶半導體材料,具有更寬的禁帶寬度、更高的擊穿電場等特性,在高電壓、大功率器件等方向上具有優勢。

擬募資5.05億元用于第三代半導體等項目

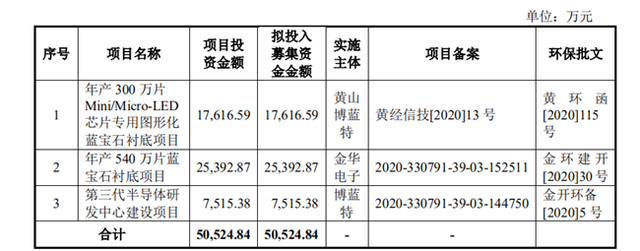

本次公司擬募資5.052484億元,其中1.761659億元用于年產 300 萬片 Mini/Micro-LED 芯片專用圖形化藍寶石襯底項目,2.539287億元用于年產 540 萬片藍寶石襯底項目,7,515.38萬元用于第三代半導體研發中心建設項目。

招股書顯示,博藍特成立至今,一直專注于半導體材料等相關領域,在半導體襯底行業具有深厚的技術積累。本次募資金運用圍繞主營業務進行,博藍特基于現有核心技術對PSS現有產品線進行升級和擴充,同時加大對第三代半導體材料的技術研發及應用,進一步拓展博藍特在半導體材料的產品和研發布局,符合長遠發展規劃。

博藍特本次募集資金投資項目中,“年產300萬片Mini/Micro-LED芯片專用圖形化藍寶石襯底項目”屬于科技創新領域;“年產540萬片藍寶石襯底項目”為博藍特擴大原有藍寶石襯底產能以滿足博藍特自用PSS生產的原材料供給;“第三代半導體研發中心建設項目”將為博藍特主營業務發展提供行業延伸新產品研發的技術支撐,具體研發產品方向包括第三代半導體碳化硅、GaN襯底(外延)材料、深紫外LED芯片、高亮度藍綠光LED芯片,屬于科技創新領域。

“年產300萬片Mini/Micro-LED芯片專用圖形化藍寶石襯底項目”由子公司黃山博藍特實施。項目建成后,將實現博藍特Mini/Micro-LED芯片專用圖形化藍寶石襯底產品年產300萬片的產能,能夠滿足Mini/Micro-LED不斷增長的市場需求,擴大博藍特市場份額,提高博藍特的盈利水平及綜合競爭力。

“年產540萬片藍寶石襯底項目”由子博藍特金華電子實施,項目建成后,實現博藍特藍寶石襯底產品年產540萬片的產能擴充,其中新增Mini/MicroLED芯片專用藍寶石襯底年產300萬片,用以滿足博藍特自用Mini/MicroLED芯片圖形化藍寶石襯底生產的原材料供應;新增普通藍寶石襯底年產240萬片,擴大博藍特相關產品的市場份額。項目建成后,能夠滿足不斷增長的市場需求,提高博藍特的盈利水平及綜合競爭力。

“第三代半導體研發中心建設項目”由博藍特實施,項目建成后不僅有助于提升博藍特總體技術研發能力,加快第三代半導體材料的研發與產業化,推進產業升級,還有助于提高博藍特核心競爭力,增強博藍特創新能力,促進博藍特實現可持續發展。

PSS產品業務營收超八成

招股書顯示,博藍特著重于圖形化藍寶石、碳化硅等半導體襯底、器件的研發、生產、銷售,以及半導體制程設備的升級改造和銷售,目前主要產品包括PSS(圖形化藍寶石襯底)、碳化硅襯底以及光刻機改造設備。

據了解,目前能用于產業化生產 LED 芯片的襯底主要是藍寶石,LED產業發展初期系直接在藍寶石晶片上生長外延層,而PSS是在普通藍寶石晶片表面,通過半導體加工工藝,形成周期性微納圖形的一種新型襯底,提高了LED器件的壽命和亮度。

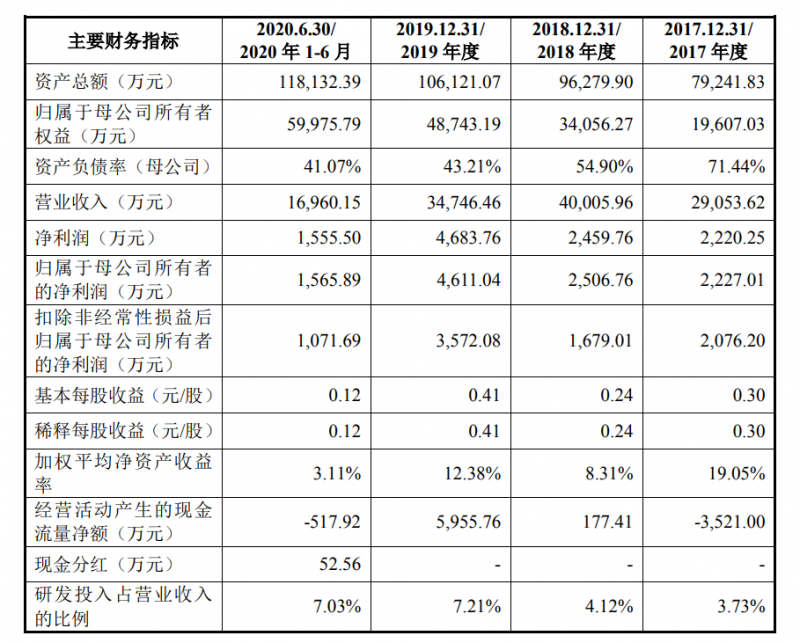

從主要財務指標來看,2017年-2020年1-6月報告期內,公司營業收入分別為29,053.62萬元、40,005.96萬元、34,746.46萬元、16,960.15萬元;歸母凈利潤分別為2,220.25萬元、2,459.76萬元、4,683.76萬元、1,555.50萬元;扣非凈利潤分別為2,076.20萬元、1,679.01萬元、3,572.08萬元、1,071.69萬元。

招股書中稱,PSS已經成為目前LED襯底的主流產品,而博藍特的PSS產品主要應用于制備藍綠光 LED、深紫外LED外延的支撐襯底,是LED芯片的關鍵基礎性原材料,公司為國內排名前三、全球前三的 PSS 材料供應商。

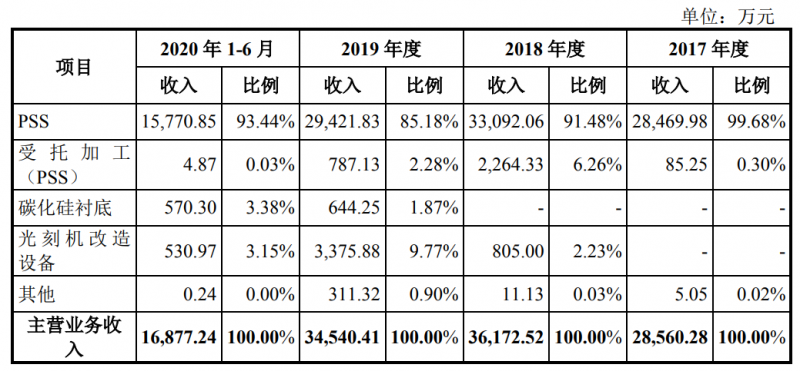

報告期內,博藍特PSS產品實現的收入占各期總營收的比重分別為:99.68%、91.48%、85.18%以及93.44%。值得注意的是,博藍特還一度受托加工PSS產品,2018年公司受托業務收入達到2264.33萬元,而在今年上半年,公司受托加工業務收入降至4.87萬元。

博藍特對此解釋稱,受托加工業務為公司與華燦光電的主要合作模式,華燦光電向公司提供藍寶石平片,公司采購其他輔料并加工為 PSS 后再銷售給華燦光電。“考慮到受托加工業務的利潤相對較低,公司2019 年以來逐步減少了華燦光電受托加工的業務量”。

報告期內,博藍特PSS產品主要呈現兩大趨勢。首先在產品尺寸方面。國際LED芯片大廠2011年即開始量產 6 英寸襯底,國內市場 2019 年仍以4 英寸襯底為主流,GGII 預計未來 2-3 年中國LED襯底市場將仍以 4 英寸為主,6 英寸襯底市場份額將不斷上漲。

目前博藍特PSS產品主要分為2英寸和4英寸襯底,其中,伴隨著近年2英寸市場需求不斷萎縮,2018 年公司2英寸 PSS 收入由 2017年的3839.94萬元下降至 766.87萬元,今年上半年,公司2 英寸PSS產品未再貢獻收入。

與之相比,博藍特4英寸PSS襯底又主要分為:常規襯底和復合型襯底。報告期內,公司4 英寸常規襯底產品的收入占比總體呈現下降趨勢,而4 英寸復合型襯底產品收入從2018年的646.55萬元上升至今年1至6月的4730.99萬元,收入占比也從1.79%升至28.03%。

上述產品結構的變化,主要是因為公司報告期內,受市場競爭因素影響常規襯底銷售價格不斷降低,而復合型襯底的工藝流程和技術要求較高,主要應用于Mini LED 等高亮度 LED 領域,市場競爭對手較少,故毛利率水平較高。

此次科創板IPO,公司還擬使用募集資金中的1.76億元投向年產300萬片 Mini/Micro-LED 芯片專用圖形化藍寶石襯底項目。公司表示,公司一直重視 PSS 產業鏈的發展,報告期內 PSS 和藍寶石平片的產能規模均不斷提高,有效提高了核心競爭力,公司高毛利率的產品復合型襯底 2019 年以來也實現了規模化銷售,公司 PSS 的銷售規模整體上保持增長趨勢,規模化優勢有利于降低成本從而進一步提升市場競爭力。

將重點拓展碳化硅襯底產業鏈

作為第三代半導體材料,碳化硅具有能帶寬、熱導率高、電子的飽和漂移速度大、臨界擊穿電場高,以及介電常數低、化學穩定性好等特點,成為制作高溫、高頻、大功率、抗輻照、短波長發光及光電整合元件的理想材料。

公司碳化硅襯底主要應用于電力電子功率器件外延支撐襯底,此類產品終端應用涵蓋 DC/DC 逆變器、新能源汽車逆變器與充電樁、光伏逆變器、新基建中特高壓輸電、軌道交通。

公司碳化硅襯底 2019 年開始實現銷售收入,隨著碳化硅襯底市場需求的提高,2020 年 1-6 月公司碳化硅襯底銷量增長趨勢顯著。2019 年、2020 年 1-6 月,公司碳化硅襯底分別實現銷售收入 644.25 萬元和 570.30 萬元,占主營業務收入的比例分別為 1.87%和 3.38%。

2020 年 1-6 月,公司碳化硅襯底銷售均價較 2019年有所上漲,主要原因為:公司碳化硅襯底 2019 年開始銷售,為了開拓市場故以較低價格進入下游客戶的供應體系,鑒于公司產品質量經過實踐可以滿足客戶需求,故 2020 年上半年和客戶協商一致后銷售均價有所提升。

碳化硅領域的先進制造技術主要被國外企業壟斷,國內企業發展相對落后,存在較大的國產替代空間。在國產替代背景下,國內碳化硅企業面臨良好的發展機遇,未來隨著下游應用領域滲透率持續提升以及公司技術的不斷成熟,碳化硅襯底有望成為公司未來重要的利潤增長點。

碳化硅是衛星通訊、高壓輸變電、軌道交通、電動汽車等重要領域的核心材料。其產業鏈主要包括襯底、外延、器件(設計,制造,封測)和應用。目前美國 Cree、SiCrystal 公司(及其母公司 ROHM)碳化硅業務涉及襯底、外延和器件全產業鏈,II-VI 公司、天科合達、山東天岳和博藍特碳化硅業務產品均為襯底。

其中碳化硅晶片位于產業鏈上游支撐整個產業發展,不論是從器件性能還是成本因素來看,其重要性不言而喻。但碳化硅晶片制造工藝難度大,自主研發周期長,存在較高的技術門檻和人才門檻。

不過碳化硅長晶是博藍特未來重點布局的一個方向。公司在招股書中透露,公司碳化硅襯底生產目前處在小批量生產階段,并研發碳化硅長晶技術,將產業鏈向上游延伸,以滿足下游應用領域逐步成熟日益增加的市場需求。

博藍特的光刻機產品非常“搶手”

據招股書顯示,2019年公司光刻機銷售了11臺;2020年1至6月,公司產量2臺,銷售了2臺。

博藍特表示,光刻機是公司半導體材料制造的核心設備之一,公司采購二手光刻機設備并改造后可用于自身生產。經過多年積累,公司形成了光刻機設備團隊,主要工作是改造自身生產所需的二手光刻機設備,并確保公司生產線的光刻機正常運轉。

光刻機生產的核心技術主要被國外企業掌握,光刻機改造設備在中國有較大的市場需求。光刻機改造設備業務主要是客戶向公司提出光刻機需求,公司根據客戶的需求在市場上外購滿足改進要求的光刻機二手設備,對其進行技術改造優化后再銷售給客戶。

2018 年、2019 年、2020 年 1-6 月,公司光刻機改造設備實現銷售收入分別為 805.00 萬元、3,375.88 萬元和 530.97 萬元,占主營業務收入的比例分別為2.23%、9.77%和 3.15%,金額和占比均較小。

公司光刻機改造設備定價主要參考二手設備外購成本并加上合理利潤確定銷售價格,合理利潤主要考慮工藝優化、測試等工作量因素。2018 年、2019 年、2020 年 1-6 月,公司光刻機改造設備業務的毛利率分別為 43.69%、38.14%和39.30%。

除上述業務外,博藍特光刻機設備團隊的主要工作是確保公司生產線的光刻機正常運轉,在此基礎上再對二手設備改造優化后進行銷售。數據顯示,2018 年、2019 年和 2020 年 1-6 月,公司光刻機改造設備實現銷售收入分別為 805.00 萬元、3375.88 萬元和 530.97 萬元。

劍指全球領先的新型半導體材料制造商

對于未來規劃,博藍特表示,博藍特愿景是成為全球領先的新型半導體材料制造商。博藍特將秉承“持續滿足客戶需求,為客戶創造獨特價值”的經營理念,緊緊圍繞“穩定、創新、發展”的總體工作思路,在穩定中重創新,創新中求發展。制定與新材料相關的發展戰略,大力促進博藍特新材料產業發展,力爭與光電、信息、通訊、能源等高端技術產業加速融合。

博藍特未來將以全球化戰略為核心,以品牌戰略、精細化管理戰略、技術創新和人才戰略、信息化戰略為支撐,立足于新型半導體材料行業,緊抓所處行業的發展機遇,充分利用已有市場地位、技術優勢和行業經驗,緊密跟蹤全球半導體材料行業的前沿技術,不斷加強技術創新,提高綜合競爭能力,確保博藍特產品品質、核心技術始終處于國內行業先進地位,并奮力追趕全球先進水平。