傳統(tǒng)的硅基功率半導(dǎo)體器件及其材料已經(jīng)滿足不了當(dāng)下行業(yè)對高頻、高溫、高功率、高能效、耐惡劣環(huán)境及小型化功率半導(dǎo)體器件發(fā)展需求,且每取得一次突破都要付出高昂的代價。

于是人們的目光轉(zhuǎn)向了以碳化硅(SiC)和氮化鎵(GaN)為代表的第三代半導(dǎo)體材料,它們具有禁帶寬、擊穿電場強(qiáng)度高、飽和電子遷移率高、熱導(dǎo)率大、介電常數(shù)小、抗輻射能力強(qiáng)等優(yōu)點(diǎn),結(jié)合卓越的開關(guān)性能、溫度穩(wěn)定性和低電磁干擾(EMI),更適用于如太陽能逆變器、電源、電動汽車和工業(yè)動力等下一代電源轉(zhuǎn)換。

SiC、GaN相比于傳統(tǒng)材料性能更優(yōu)(來源:中泰證券研究所)

碳化硅(SiC)現(xiàn)狀及前景

目前碳化硅器件定位于功率在1kw-500kw的應(yīng)用,工作頻率在10Khz-10Mhz之間的場景,特別是一些對能量效率和空間尺寸要求較高的應(yīng)用,如電動汽車充電裝置、電動汽車動力總成、光伏微型逆變器領(lǐng)域等應(yīng)用。

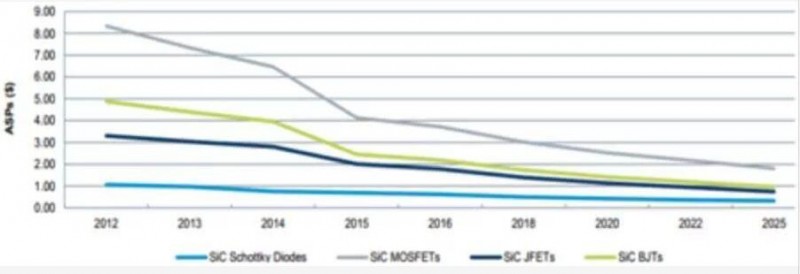

隨著技術(shù)缺陷不斷得到補(bǔ)足,以及規(guī)?;a(chǎn),SiC的成本正在不斷下降,如從2012-2015年3年中,SiC器件價格就下降了35-50%。

而隨著汽車、工業(yè)領(lǐng)域的規(guī)?;瘧?yīng)用,雖然單個碳化硅器件的成本仍高于傳統(tǒng)Si基產(chǎn)品數(shù)倍,但SiC憑借其產(chǎn)品特性,大幅下降外圍器件成本,使得整體成本與Si基方案的差距已經(jīng)縮小到可接受范圍。

如單個60kw碳化硅功率模塊的BOM(物料清單)成本在732美元,而相應(yīng)的硅基IGBT功率模塊的BOM成本約為458美元,碳化硅功率系統(tǒng)已成本降低至硅基功率系統(tǒng)成本的159.8%。隨著成本進(jìn)一步下降,未來SiC器件的替代將會加速。

SiC器件單價走勢分析(來源:中國產(chǎn)業(yè)信息研究院)

從全球角度看,目前SiC的技術(shù)和市場都被國際企業(yè)所壟斷,主要為Infineon、Cree和Rohm,而且他們已經(jīng)形成了產(chǎn)品體系。

英飛凌公司最早在2001年推出SiC肖特基二極管。

羅姆于2008年收購生產(chǎn)SiC晶圓的德國SiCrystal公司后,形成了從晶圓制造、前期工序、后期工序再到功率模塊的一條龍生產(chǎn)體系,并率先量產(chǎn)SiC器件。

Cree在2002年推出首款商業(yè)化600V SiC肖特基二極管,并于2011年發(fā)布工業(yè)用SiC MOSFET。

這三家企業(yè)目前約占據(jù)了90%的SiC市場份額,處于三足鼎立的龍頭地位。此外,意法半導(dǎo)體、豐田也在積極進(jìn)行SiC布局。

與國際大廠相比,中國大陸的碳化硅功率半導(dǎo)體器件研發(fā)起步晚,于20世紀(jì)末才開始重視SiC的開發(fā),在技術(shù)上仍有很大差距。

不過截至2018年,中國大陸的SiC已經(jīng)形成了相對完整的產(chǎn)業(yè)鏈,比如,泰科天潤研發(fā)的碳化硅肖特基二極管產(chǎn)品已于2014年成功量產(chǎn),產(chǎn)品涵蓋600V-3300V等中高壓范圍,產(chǎn)品成品率達(dá)到國際先進(jìn)水平;華天恒芯已經(jīng)具備量產(chǎn)650V/1200V/1700V SiC肖特基二極管的能力;嘉興思達(dá)、揚(yáng)杰科技、三安光電等公司也在積極布局SiC功率半導(dǎo)體器件。

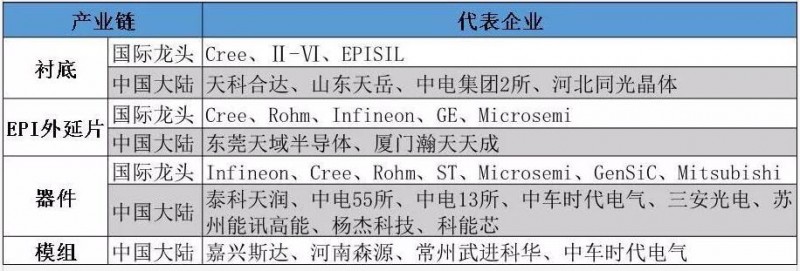

國內(nèi)外碳化硅產(chǎn)業(yè)鏈代表企業(yè)一覽表

國內(nèi)外氮化鎵(GaN)產(chǎn)業(yè)鏈代表企業(yè)一覽表

國內(nèi)外氮化鎵(GaN)產(chǎn)業(yè)鏈代表企業(yè)一覽表GaN襯底供應(yīng)商

1 納維科技

2007年蘇州納維科技有限公司成立,成為我國首家具備氮化鎵晶片生產(chǎn)能力的公司。經(jīng)過10年努力,實(shí)現(xiàn)了2英寸氮化鎵單晶襯底的生產(chǎn)、完成了4英寸產(chǎn)品的工程化技術(shù)開發(fā)、突破了6英寸的關(guān)鍵技術(shù),現(xiàn)在是國內(nèi)唯一一家、國際上少數(shù)幾家之一能夠批量提供2英寸氮化鎵單晶產(chǎn)品的單位。公司氮化鎵產(chǎn)品性能綜合指標(biāo)國際領(lǐng)先,未來3年重點(diǎn)實(shí)現(xiàn)將技術(shù)先發(fā)優(yōu)勢轉(zhuǎn)化為在全球的市場優(yōu)勢。

2 東莞中鎵

東莞市中鎵半導(dǎo)體科技有限公司成立于2009年1月,公司創(chuàng)造性采用MOCVD技術(shù)、HVPE技術(shù)相結(jié)合的方法,研發(fā)、生產(chǎn)產(chǎn)品包括:氮化鎵(GaN)半導(dǎo)體襯底材料,GaN/AI2O3復(fù)合襯底、GaN單晶襯底及氫化物氣相外延設(shè)備(HVPE)等,主要應(yīng)用于MiniLED& MicroLED、車燈、激光器、功率器件、射頻器件。

公司已建成國內(nèi)首家專業(yè)的氮化鎵(GaN)襯底材料生產(chǎn)線,制備出厚度達(dá)1100微米的自支撐GaN襯底,并能夠穩(wěn)定生產(chǎn)。

GaN射頻器件供應(yīng)商

6 中晶半導(dǎo)體

東莞市中晶半導(dǎo)體科技有限公司成立于2010年,公司以北京大學(xué)為技術(shù)依托,引進(jìn)海內(nèi)外優(yōu)秀的產(chǎn)學(xué)研一體化團(tuán)隊,技術(shù)涵蓋Mini/MicroLED、器件等核心領(lǐng)域。

中晶半導(dǎo)體主要以HVPE設(shè)備等系列精密半導(dǎo)體設(shè)備制造技術(shù)為支撐,以GaN襯底為基礎(chǔ),重點(diǎn)發(fā)展Mini/MicroLED外延、芯片技術(shù),并向新型顯示模組方向延展;同時,中晶半導(dǎo)體將以GaN襯底材料技術(shù)為基礎(chǔ),孵化VCSEL、電力電子器件、化合物半導(dǎo)體射頻器件、車燈封裝模組、激光器封裝模組等國際前沿技術(shù),并進(jìn)行全球產(chǎn)業(yè)布局。

7 英諾賽科

英諾賽科(珠海)科技有限公司是2015年12月由海歸團(tuán)隊發(fā)起,并集合了數(shù)十名國內(nèi)外精英聯(lián)合創(chuàng)辦的第三代半導(dǎo)體電力電子器件研發(fā)與生產(chǎn)的高科技企業(yè)。公司的主要產(chǎn)品包括30V-650V氮化鎵功率與5G射頻器件,產(chǎn)品設(shè)計及性能均達(dá)到國際先進(jìn)水平。

2017年11月英諾賽科的8英寸硅基氮化鎵生產(chǎn)線通線投產(chǎn),成為國內(nèi)首條實(shí)現(xiàn)量產(chǎn)的8英寸硅基氮化鎵生產(chǎn)線。

8 三安集成

三安集成成立于2014年,其母公司三安光電是一家LED外延芯片龍頭企業(yè),三安集成是涵蓋微波射頻、高功率電力電子、光通訊等領(lǐng)域的化合物半導(dǎo)體制造平臺,具備襯底材料、外延生長、以及芯片制造的產(chǎn)業(yè)整合能力,擁有大規(guī)模、先進(jìn)制程能力的MOCVD 外延生長制造線。

目前已小批量生產(chǎn)砷化鎵、氮化鎵和碳化硅產(chǎn)品,并陸續(xù)投用市場。

9 蘇州能訊

蘇州能訊高能半導(dǎo)體有限公司是由海外歸國人員創(chuàng)辦的高新技術(shù)企業(yè),能訊半導(dǎo)體采用整合設(shè)計與制造(IDM)的模式,自主開發(fā)了氮化鎵材料生長、芯片設(shè)計、晶圓工藝、封裝測試、可靠性與應(yīng)用電路技術(shù)。目前公司擁有專利280項,在國際一流團(tuán)隊的帶領(lǐng)下,能訊已經(jīng)擁有全套自主知識產(chǎn)權(quán)的氮化鎵電子器件設(shè)計、制造技術(shù)。

12 大連芯冠

大連芯冠科技有限公司成立于2016年3月,是一家由海外歸國團(tuán)隊創(chuàng)立的半導(dǎo)體國家級高新技術(shù)企業(yè)。采用了整合設(shè)計與制造(IDM)的商業(yè)模式,開展以氮化鎵為代表的第三代半導(dǎo)體外延材料和電子器件的研發(fā)與產(chǎn)業(yè)化。

公司擁有國際先進(jìn)的德國愛思強(qiáng)MOCVD外延爐及外延表征設(shè)備、6英寸化合物半導(dǎo)體芯片生產(chǎn)線、晶圓在片檢測系統(tǒng)、可靠性測試系統(tǒng)和應(yīng)用開發(fā)系統(tǒng)。在電力電子領(lǐng)域,公司已實(shí)現(xiàn)6英寸650伏硅基氮化鎵外延片的量產(chǎn),并發(fā)布了比肩世界先進(jìn)水平的650伏硅基氮化鎵功率器件產(chǎn)品,主要應(yīng)用于電源管理、太陽能逆變器、電動汽車及工業(yè)馬達(dá)驅(qū)動等領(lǐng)域。在微波射頻領(lǐng)域,公司已進(jìn)行硅基氮化鎵外延材料的開發(fā),射頻芯片的研發(fā)與產(chǎn)業(yè)化準(zhǔn)備工作亦已展開,產(chǎn)品定位為10GHz以下的射頻通訊和射頻能量市場。

13 蘇州捷芯威

蘇州捷芯威半導(dǎo)體有限公司是國內(nèi)第一家專注于氮化鎵電力電子器件研發(fā)和制造的高科技企業(yè),由海外歸國人員創(chuàng)辦于蘇州工業(yè)園區(qū),擁有專業(yè)的銷售、研發(fā)、技術(shù)團(tuán)隊。自主研發(fā)世界上第一款氮化鎵電路保護(hù)開關(guān)器件,單管擊穿電壓達(dá)2000V;擁有多款硅基氮化鎵電力電子器件、電壓等級從200V到600V,并率先在國內(nèi)實(shí)現(xiàn)了600V氮化鎵增強(qiáng)型高壓開關(guān)器件。同時開發(fā)了多款基于GaN技術(shù)的應(yīng)用電路,例如500W的PFC電路、500W的DC-DC、DC-AC和AC-DC轉(zhuǎn)換電路、雙脈沖測試電路、無線電能傳輸電路等。產(chǎn)品涉及IT、消費(fèi)電子、電機(jī)控制、電動汽車、可再生資源、智能電網(wǎng)等應(yīng)用領(lǐng)域。

GaN功率器件供應(yīng)商

14 華潤微電子

2017年12月,華潤微電子完成對中航(重慶)微電子有限公司的收購,擁有8英寸硅基氮化鎵生產(chǎn)線和國內(nèi)首個8英寸600V/10A GaN功率器件產(chǎn)品,用于電源管理。

華潤微規(guī)劃建設(shè)的化合物半導(dǎo)體項目,判斷生產(chǎn)線主要是GaN工藝。該項目將分兩期實(shí)施,其中一期項目投資20億元,二期投資30億元。

15 杭州士蘭微

2017年三季度士蘭微打通了一條6英寸的硅基氮化鎵功率器件中試線。打通之后士蘭微會進(jìn)一步加強(qiáng)這方面的技術(shù)研發(fā),公司預(yù)計在未來1-2年內(nèi)會有產(chǎn)品突破,能夠有新產(chǎn)品盡快推到市場上。

2018年10月,杭州士蘭微電子股份有限公司廈門12英寸芯片生產(chǎn)線暨先進(jìn)化合物半導(dǎo)體生產(chǎn)線正式開工。2017年12月,士蘭微電子與廈門市海滄區(qū)人民政府簽署了《戰(zhàn)略合作框架協(xié)議》。士蘭微電子公司與廈門半導(dǎo)體投資集團(tuán)有限公司共同投資220億元人民幣,在廈門規(guī)劃建設(shè)兩條12英寸90~65nm的特色工藝芯片(功率半導(dǎo)體芯片及MEMS傳感器)生產(chǎn)線和一條4/6英寸兼容先進(jìn)化合物半導(dǎo)體器件(第三代功率半導(dǎo)體、光通訊器件、高端LED芯片)生產(chǎn)線。

16 GaN光電供應(yīng)商

三安光電

三安光電股份有限公司成立于2000年11月,于2008年7月在上海證券交易所掛牌上市。三安光電主要從事全色系超高亮度LED外延片、芯片、Ⅲ-Ⅴ族化合物半導(dǎo)體材料、微波通訊集成電路與功率器件、光通訊元器件等的研發(fā)、生產(chǎn)與銷售,產(chǎn)品性能指標(biāo)居國際先進(jìn)水平。

公司憑借強(qiáng)大的企業(yè)實(shí)力,繼2014年擴(kuò)大LED外延芯片研發(fā)與制造產(chǎn)業(yè)化規(guī)模、同時投資集成電路產(chǎn)業(yè),建設(shè)砷化鎵高速半導(dǎo)體與氮化鎵高功率半導(dǎo)體項目之后, 2018年三安光電在福建泉州南安高新技術(shù)產(chǎn)業(yè)園區(qū),斥資333億元投資Ⅲ-Ⅴ族化合物半導(dǎo)體材料、LED外延、芯片、微波集成電路、光通訊、射頻濾波器、電力電子、SIC材料及器件、特種封裝等產(chǎn)業(yè)。

17 中蕊光電

中蕊光電公司在光電裝備領(lǐng)域擁有多項領(lǐng)先優(yōu)勢,其中:公司掌握著光電半導(dǎo)體核心器件、氮化鎵(GaN)和碳化硅(SiC)等第三代半導(dǎo)體器件制備技術(shù)的核心科技,技術(shù)指標(biāo)和裝備質(zhì)量達(dá)到國際同行業(yè)領(lǐng)先水平;

依據(jù)公司的中長期發(fā)展規(guī)劃,公司將夯實(shí)現(xiàn)有技術(shù)基礎(chǔ),充分發(fā)揮核心技術(shù)的國際領(lǐng)先性,迅速拓展裝備應(yīng)用領(lǐng)域,形成以GaN半導(dǎo)體材料科研基地和光電裝備生產(chǎn)基地,逐步推進(jìn)形成達(dá)百億產(chǎn)值的GaN半導(dǎo)體產(chǎn)業(yè)集群。

18 聚芯光電

山東聚芯光電科技有限公司成立于2016年3月,由山東成林光電技術(shù)有限責(zé)任公司和內(nèi)蒙古蒙西高新技術(shù)集團(tuán)有限公司共同出資設(shè)立,專業(yè)從事LED芯片、氮化鎵功率器件、太陽能LED燈具的研發(fā)生產(chǎn)銷售與技術(shù)服務(wù)。

公司擁有授權(quán)發(fā)明專利四項、授權(quán)實(shí)用新型專利六項,建有現(xiàn)代化的研發(fā)實(shí)驗室和研發(fā)生產(chǎn)基地,擁有較強(qiáng)的科技研發(fā)實(shí)力和技術(shù)創(chuàng)新能力,先后獲評山東省科技型中小微企業(yè)、東營市科技型企業(yè)、國家科技型中小企業(yè)、東營市知識產(chǎn)權(quán)示范企業(yè)、國家級高新技術(shù)企業(yè)。

國內(nèi)氮化鎵材料的發(fā)展難題主要有以下幾點(diǎn):

一是在技術(shù)上,寬禁帶功率半導(dǎo)體面臨的技術(shù)難題很多,如襯底材料的完整性、外延層及歐姆接觸的質(zhì)量、工藝穩(wěn)定性、器件可靠性以及成本控制等,寬禁帶功率半導(dǎo)體產(chǎn)業(yè)化的難度比外界想象的要大很多。

二是在生態(tài)環(huán)境假設(shè)上。5G移動通信、電動汽車等是寬禁帶半導(dǎo)體產(chǎn)業(yè)最具有爆發(fā)性增長潛力的應(yīng)用領(lǐng)域,國內(nèi)在產(chǎn)業(yè)生態(tài)的成熟度上與國外的差距還比較明顯,落后程度更甚于技術(shù)層面的落后程度。產(chǎn)業(yè)鏈上下游協(xié)同不足,尚未解決材料“能用-可用-好用”發(fā)展過程中的問題和障礙。

雖然目前我國在一些GaN領(lǐng)域取得了關(guān)鍵性突破,但是與國際領(lǐng)先水平相比,我國在第三代半導(dǎo)體襯底、外延材料、器件的整體技術(shù)水平落后3年左右。在GaN領(lǐng)域缺少原始創(chuàng)新的專利,仍需要積極引進(jìn)國外優(yōu)秀技術(shù)人才,多方面借鑒國外發(fā)展經(jīng)驗,逐步提升國內(nèi)技術(shù)水平。

GaN作為新一代半導(dǎo)體材料,對于芯片和器件的制備,半導(dǎo)體行業(yè)特點(diǎn)突出,是否具備高良率,是否具備商業(yè)化價值是衡量企業(yè)的另一關(guān)鍵要素。國內(nèi)要想發(fā)展GaN,就要依靠自主研發(fā),實(shí)現(xiàn)技術(shù)突破。當(dāng)前我國第3代半導(dǎo)體材料研發(fā)與國外差距不大,如果通過產(chǎn)業(yè)鏈協(xié)同創(chuàng)新,完全有可能實(shí)現(xiàn)彎道超車,打破半導(dǎo)體產(chǎn)業(yè)受制于人的被動局面。

中國大陸第三代半導(dǎo)體材料發(fā)展計劃

鑒于本土與國際在第三代半導(dǎo)體材料領(lǐng)域存在的巨大差距,在2016-2017年2年時間里,中國大陸以中央政府為主導(dǎo),聯(lián)合各地方政府集中出臺了近30個第三代半導(dǎo)體材料相關(guān)政策,并分2批部署了11個研究方向。

進(jìn)入2018年,則轉(zhuǎn)由地方政府為主導(dǎo),對第三代半導(dǎo)體材料的發(fā)展進(jìn)行具體推動及落實(shí)。

2016-2018年中國大陸第三代半導(dǎo)體材料相關(guān)支持政策(來源:CASA,中信證券研究部)

在應(yīng)用端,中國大陸半導(dǎo)體照明產(chǎn)業(yè)是全球最大的半導(dǎo)體照明產(chǎn)品生產(chǎn)和出口地,成為中國大陸第三代半導(dǎo)體材料成功產(chǎn)業(yè)化的第一個突破口。

以大基金入股三安光電/士蘭微、安世半導(dǎo)體本土化為標(biāo)志,目前中國大陸已開始圍繞長三角、珠三角、環(huán)渤海經(jīng)濟(jì)圈及閩贛地區(qū)開展第三代半導(dǎo)體產(chǎn)業(yè)布局,其中珠三角地區(qū)是中國大陸LED封裝企業(yè)最集中、封裝產(chǎn)業(yè)規(guī)模最大的地區(qū),企業(yè)數(shù)量約占全國一半左右。

全球第三代半導(dǎo)體材料市場規(guī)模

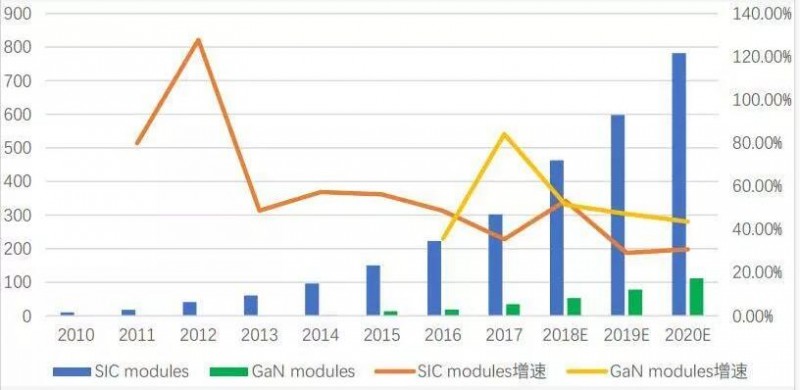

根據(jù)Yole的統(tǒng)計,2017年全球SiC模組市場為2.8億美元,GaN模組的市場規(guī)模約為4000萬美元左右;結(jié)合時下國內(nèi)外發(fā)展情況,芯師爺研究院預(yù)測,至2020年,全球SiC模組市場將達(dá)7.8億美元,GaN的模組市場規(guī)模也將擴(kuò)大到1.1億美元左右。

全球SiC、GaN模組市場規(guī)模及增速分析(來源:Yole,單位:百萬美元)

由于第三代半導(dǎo)體材料及其制作的各種器件的優(yōu)越性、實(shí)用性和戰(zhàn)略性,未來,由SiC和GaN材料制成的半導(dǎo)體功率器件將支撐起當(dāng)今節(jié)能技術(shù)的發(fā)展趨勢,成為節(jié)能設(shè)備最核心的器件,許多發(fā)達(dá)國家已將第三代半導(dǎo)體材料列入國家計劃,全面部署,竭力搶占戰(zhàn)略制高點(diǎn)。

根據(jù)發(fā)展目標(biāo),2018~2020年間,中國大陸將完成第三代半導(dǎo)體的產(chǎn)業(yè)基礎(chǔ)建設(shè),進(jìn)行產(chǎn)業(yè)鏈的完善、核心裝備研發(fā)、核心工藝開發(fā)、開發(fā)基礎(chǔ)器件并開始示范應(yīng)用等。

但由于中國大陸開展SiC、GaN材料和器件方面的研究工作比較晚,與國外相比水平較低,在SiC和GaN材料的制備與質(zhì)量等方面仍有較多亟待破解的問題。

目前看,阻礙中國大陸第三代半導(dǎo)體研究進(jìn)展的重要因素是原始創(chuàng)新問題。借助功率器件產(chǎn)業(yè)的國產(chǎn)替代,或?qū)⒛茏屩袊箨懺趯?shí)踐應(yīng)用中,更利于獲得更多有利于第三代半導(dǎo)體材料研發(fā)的原始創(chuàng)新專利。