亨通光電近年陸續布局了新能源汽車、大數據、商品貿易等多個領域,為了打造這些品牌,公司陸陸續續募資214億元,而分紅僅12億元。最近公司又為發展海洋業務,定增超50億元。

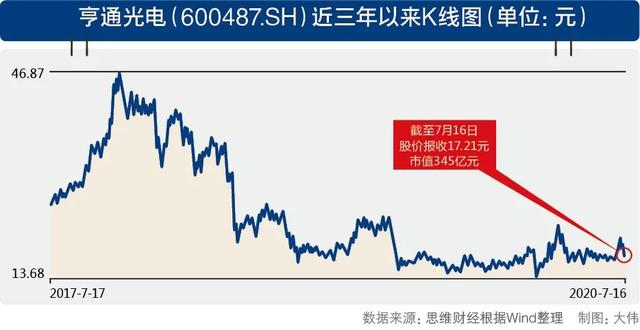

光纖行業龍頭的頭銜保不住了,江蘇亨通光電股份有限公司(600487.SH,下稱“亨通光電”)的二級市場表現再也難回高光時刻。

以歸母凈利潤計算,亨通光電在最新兩期財報中,行業排名已降至第五名開外,股價隨之徘徊在17元/股左右的較低位置。而在公司行業排名前二名的2017年、2018年,股價長期維持在30元/股左右。

曾經的“超級白馬股”亨通光電何以至此?未來何去何從?近期,記者聯系到了公司方面求解,得到一些答復。

1

持續處置資產

在現金流緊張的現實面前,亨通光電決定忍痛割愛,將新能源汽車有關資產剝離。

公司6月19日公告,其擬將所持有的國充充電科技江蘇股份有限公司51%股權、江蘇亨通龍韻新能源科技有限公司100%股權出售,作價2.4億元、980萬元,受讓方為控股股東旗下的亨通新能源。

但即便如此,資金依然捉襟見肘。7月7日公司公告,擬以不超6億元閑置募集資金暫時補充流動資金。

所幸的是,今年3月申請的50.35億元募資終于有了結果。7月13日,證監會發審委審核通過了亨通光電的非公開發行申請。

亨通光電的一塊大石頭也終于落地。從去年開始,公司就陸陸續續通過處置子公司、引入戰投的一系列措施,來緩解債務壓力。

2019年12月末,亨通光電子公司亨通光導擬引進工銀投資、建信投資、中銀資產及中鑫國發,合計增資20億元。增資資金主要用于償還金融機構借款。同期,公司還退出萬山水電股權,后者從事業務為水資源管理。

2019年年報中,亨通光電透露已處置持有的科大亨芯70%股權,處置款1700萬元,受讓方為控股股東亨通集團。

在亨通光電看來,公司置出資產是聚焦主業的戰略需要,公司并不存在流動性壓力:“公司與多家金融機構保持良好合作關系,貨幣資金余額匹配公司正常生產經營所需。目前公司股東質押比例處于合理可控范圍,同時,作為上市公司,公司股權融資渠道暢通。”

那么,公司未來是否仍有資產剝離計劃?亨通光電并未正面回答這一問題,而是表示:“公司將持續加大通信網絡、能源互聯兩大領域的研發投入,著力提升系統解決方案的集成能力,聚焦核心產品的研發與市場拓展;持續拓展海洋電力通信業務,專注高端海洋通信產品、工程裝備技術及海底觀測網技術領域研發。”

2

行業排名下滑

亨通光電的資產剝離引來不少投資者不滿。以主營半導體材料研發的科大亨芯為例,有關該公司的股權變化,亨通光電并未發布公告說明,年報中也并未突出強調。

“科大亨芯投了那么多錢炒了科技概念,1700萬元成本價轉讓給亨通集團合理嗎?”2019年年報發布后,科大亨芯被置出的消息不脛而走,股民們在互動平臺不斷提出質疑。

“本次出售科大亨芯的價款及科大亨芯的資產總額均未達到信息披露的標準。公司對科大亨芯的投資金額已經通過股權轉讓的方式全部收回,公司的出售價格合理,不存在利益輸送。”亨通光電回復《投資者網》問題時稱。

讓股民們不解的,并非只是科大亨芯的置出,而是這一系列事件背后反映的基本面問題。最新財報顯示,亨通光電行業地位已出現下降。

Wind數據顯示,2017年亨通光電歸母凈利潤為21億元,在通信設備行業僅次于中興通訊位列第二名;2018年公司歸母凈利潤達到25.3億元,在行業內名列前茅,比第二位的中天科技多出4億元。

到了2019年,公司排名已降至行業第五位,中天科技此時凈利潤已超出亨通光電6億元。2020年一季度,亨通光電排名進一步降至第7位。

而這一切改變,都繞不開所謂的“多元化”。

公開資料顯示,亨通光電近幾年來追風口逐熱點,布局了新能源汽車、大數據、商品貿易等多個領域。為了打造這些品牌,公司自2003年上市以來,陸陸續續募資214億元,其中定增募資58.16億元。

與之形成鮮明對比的是,公司上市來累計分紅只有11.9億元,遠低于募資金額。

多條腿走路也并未讓公司走得更順。2019年,亨通光電營收同比降6%至317.6億元,歸母凈利潤同比下滑46%至13.6億元,毛利率也降至17%的十年最低水平,凈資產收益率(攤薄)僅9.9%,相比2018年減少了10個百分點。

“2019年光通信行業光纖光纜供需關系失衡,運營商光纖光纜集采價格下降,導致公司光通信業務毛利下降,同時整個同行業公司面對行業的短期波動,都出現了不同程度的下滑。”亨通光電向《投資者網》解釋稱。

公司方面進一步表示,“公司智能電網傳輸與系統集成、海洋電力通信與系統集成業務營業收入取得快速增長,有效抵消了光網絡與系統集成業務的收入下降影響。隨著5G 規模建設,光纖光纜的需求有望進入一個新的增長期,公司光通信業務下滑的影響因素正在逐步消除。”

不少業內人士也表示,近一年多以來,光纖光纜供給過剩給行業造成重創。亨通光電或許早預料到這一點,因而才提出多元化戰略,或許是因其步子邁得太大,部分非主營業務不僅未成為助力,反而拖累了正常經營。

2019年,商貿業務營收從前一年的40億元減少至20億元;充電運營業務營收已不再公布,因子公司國充充電2019年未完成業績承諾,亨通光電對其計提3730萬元商譽減值。

3

海洋光纜業務前景不明

多個業務營收不佳,亨通光電提出“聚焦主業”。更重要的原因是,以公司目前的資金情況,已支撐不起那么業務同時運轉。

截至一季度末,亨通光電一年內需償還的短期借款達到98億元,賬面貨幣資金雖有59.55億元,但大部分是受限資金,公司不得不再次求助資本市場。

7月13日,證監會發審委審核通過了其非公開發行申請。這筆申請提交于今年3月3日,公司擬非公開發行不超過5.71億股,募資50.35億元。以此計算,這筆定增每股發行價為8.83元/股。值得一提的是,公司近三年來股價最低價為14元/股。

“本次發行價格不低于定價基準日前 20 個交易日公司股票交易均價的80%,定價基準日為本次非公開發行的發行期首日,符合相關法律法規的要求,本次非公開發行股票的發行價格尚未確定。”亨通光電表示。

募資中有27.3億元投入于PEACE跨洋海纜通信系統運營項目中,余下用于100G/400G硅光模塊研發及量產項目,以及補充流動資金。

提交上述申請幾日后,公司宣告海洋光纜業務的開啟。

今年3月9日,亨通光電公告稱,華為投資所持有的華為海洋51%股權完成過戶,華為海洋成為上市公司控股子公司。交易以現金+發行股份的方式進行,華為投資也因此成為上市公司股東。

即便成為“華為概念股”,亨通光電股價卻沒有明顯提振。原因在于,華為海洋以往業績過于依賴華為,且并不穩定。如2018年,在華為及其下屬公司貢獻76%的營收背景下,該公司凈利潤同比下滑27%至1.61億元。

再者,華為之所以置出這一資產,是因為海外勢力對海洋業務的阻撓甚多,對于已面臨資金難題的亨通光電而言,顯然難以對付。而在此背景下,亨通光電還接受無業績承諾、溢價5倍收購的條件。

那么未來公司拿什么來回報廣大投資者?

“公司將繼續加強研發投入,豐富光通信高端產品類別,加快向通信和電力產業鏈下游延伸,進入通信基礎設施運營領域;持續拓展海洋電力通信業務,專注高端海洋通信產品、工程裝備技術及海底觀測網技術領域研發;提高募集資金的使用效率,推進募投項目的順利建設,盡快產生效益回報股東。”亨通光電對此表示

值得一提的是,7月28日,公司4336萬股將迎來解禁,對此公司表示,“解禁股份屬于公司實際控制人,目前實際控制人無減持計劃”。(思維財經出品)