華潤微是中國功率半導體本土IDM龍頭企業,擁有芯片設計、晶圓制造、封裝測試等全產業鏈一體化能力,產品應用領域包括消費電子,工業控制和汽車電子等。我們先來了解一下產業。

功率半導體空間廣闊

功率半導體是電子裝置中電能轉換與電路控制的核心,主要用于改變電子裝置中電壓和頻率、直流交流轉換等。功率半導體可以分為功率IC和功率分立器件兩大類,其中功率分立器件主要包括二極管、晶閘管、晶體管等產品,根據IHSMarkit測算,2019年全球功率器件市場規模約為404億美元,預計至2021年市場規模將增長至441億美元,年化增速為4.1%。

同時,中國也是全球最大的功率半導體消費國,2019年市場需求規模達到約144億美元,增速約為4%,占全球需求比例高達35%。根據IHSMarkit預測,未來中國功率半導體將繼續保持較高速度增長,2021年中國功率半導體市場規模有望達到159億美元,年化增速達4.8%。

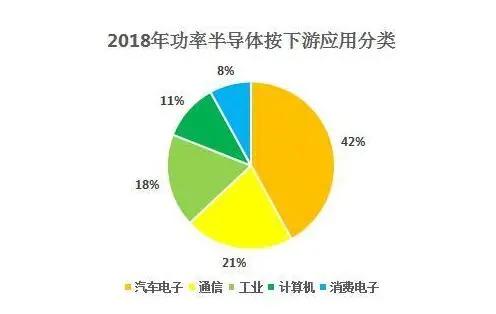

汽車電子是功率半導體最大下游應用。根據EEPW統計,2018年功率半導體下游應用中,汽車電子份額最大,占比為42%,其次是通信領域,占比為21%,工業領域占比為18%,計算機和消費電子領域分別占據11%和8%的市場份額。

根據英飛凌統計,汽車半導體市場規模從2010年的210億美金增長到2018年的377億美金,年均復合增長率達7.6%,汽車半導體市場處于快速穩步增長階段,未來隨著新能源汽車的進一步放量,汽車半導體市場規模增速有望進一步提升。

此外,2019年汽車產量和銷量分別為2572.1萬輛和2576.9萬輛,新能源汽車占比分別為4.8%和4.7%,新能源汽車仍有巨大市場空間。

根據StrategyAnalytics統計,傳統內燃汽車功率半導體用量為71美金,占比為21%,而在純電動汽車中,功率半導體用量為387美金,占比達到55%,相較于傳統內燃汽車,單車價值量提升了5.5倍。其他半導體器件,如IC和傳感器,單車價值量提升分別為1倍和1.1倍,增量不明顯。

中國本土功率半導體IDM龍頭企業

現在我們已經對行業有大體上的認知了,再去深入了解公司就會得心應手許多。目前華潤微的主營業務可分為產品與方案、制造與服務兩大業務板塊,2019年分別營收為25.16億元、31.84億元,占總營收比例分別為44.1%、55.9%。毛利率分別為29.48%、17.76%。產品與方案業務板塊聚焦于功率半導體、智能傳感器與智能控制領域;制造與服務業務主要提供半導體開放式晶圓制造、封裝測試等服務。

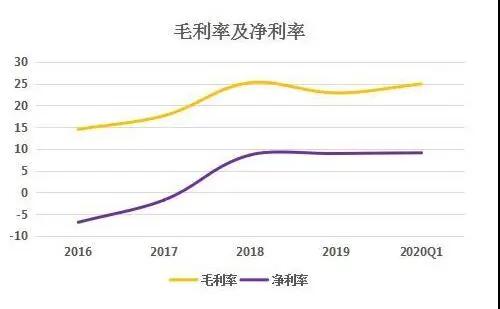

2019年公司實現營業收入57.43億元,同比下降8.42%,歸母凈利潤4.01億元,同比下降6.68%。2017年和2018年實現較快增長,主要系半導體行業景氣度上行,下游客戶需求旺盛,同時公司產品競爭力持續增加,整體產品銷售單價有所提升所致。2019年收入有所下滑,主要系半導體行業進入下行周期,公司代工訂單減少,制造與服務板塊中晶圓業務收入減少所致。

2019年公司綜合毛利率為22.84%,不斷上升,主要系自2017年下半年起,半導體行業景氣度提升,下游客戶需求旺盛,使得公司的銷售的產品單價以及制造服務價格大幅上升。此外,公司的凈利率同毛利率步調一致,2019年凈利率為8.92%。

華潤微國內領先的IDM模式的半導體企業,其核心競爭力在哪里呢?

首先,對于功率半導體等產品,其研發是一項綜合性的技術活動,涉及到產品設計端與制造端研發多個產業鏈環節的綜合研發,IDM模式經營的企業在研發與生產各環節的積累會更為深厚,更利于技術的積淀和產品群的形成與升級。

作為擁有IDM經營能力的公司,公司的產品設計與制造工藝的研發能夠通過內部調配進行更加緊密高效的聯系。受益于公司全產業鏈的經營能力,相比Fabless模式經營的競爭對手,公司能夠有更快的產品迭代速度和更強的產線配合能力。基于IDM經營模式,公司能更好發揮資源的內部整合優勢,提高運營管理效率,能夠縮短產品設計到量產所需時間,根據客戶需求進行更高效、靈活的特色工藝定制。

其次,公司在功率半導體等產品領域積累了系列化的產品線,能夠為客戶提供豐富的產品與系統解決方案。公司合計擁有1100余項分立器件產品與500余項IC產品。公司是國內產品線最為全面的功率分立器件廠商之一,豐富的產品線能夠滿足不同下游市場的應用場景以及同一細分市場中不同客戶的差異化需求。

公司具有全國領先的半導體制造工藝水平,BCD工藝技術水平國際領先、MEMS工藝等晶圓制造技術以及IPM模塊封裝等封裝技術國內領先。先進全面的工藝水平使得公司提供的服務能夠滿足豐富產品線的多項工藝需求。同時,公司的制造資源也在國內處于領先地位,目前擁有6英寸晶圓制造產能約為247萬片/年,8英寸晶圓制造產能約為133萬片/年,具備為客戶提供全方位的規模化制造服務能力。

最后,還要落實到強大的研發能力上來。2017年至2019年,公司研發投入分別為4.47億元、4.50億元和4.83億元,占營業收入的比例分別為7.61%、7.17%和8.40%。截至2019年12月31日,公司擁有7878名員工,其中包括3032名研發技術人員,合計占員工總數比例為38.5%。公司積極承擔國家科技重大項目,共牽頭承擔了5項國家科技重大專項項目,并參與了2項國家科技重大專項項目。

同時,公司與國內多家知名高等院校如東南大學、浙江大學等合作成立了產學研聯合實驗室,并擁有2個博士后工作站。公司持續完善專利布局以充分保護核心技術,截至2019年12月31日,公司境內專利申請共計2578項,境外專利申請共計291項;公司已獲得授權的專利共計1401項,包括境內專利共計1228項,境外專利共計173項。

國產替代驅動、資本助力打開成長空間

1、國產替代驅動

華潤微是國內營業收入最大、技術能力領先的MOSFET廠商,同時在IGBT、SBD、FRD等功率器件上亦具有較強的產品競爭力。公司在重慶擁有1條8英寸半導體晶圓制造生產線,年產能約為60萬片;在無錫擁有1條8英寸和3條6英寸半導體晶圓制造生產線,8英寸晶圓生產線年產能約為73萬片,6英寸晶圓生產線年產能約為247萬片。此外,公司在無錫和深圳擁有半導體封裝測試生產線,年封裝能力約為62億顆,還提供掩模制造服務。

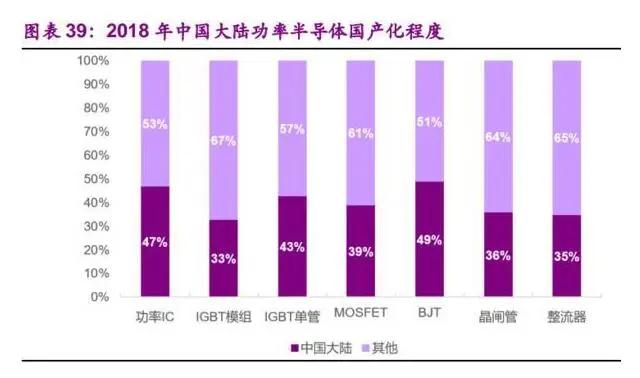

在功率半導體的各個器件中,BJT器件國產化程度最高,但依然不足50%,功率IC器件次之,占比為47%,IGBT單管國產化程度占比為43%,其余器件國產化程度都低于40%,國產化程度有待提高。

在國產替代機遇的大背景下,公司有望建立起與國內終端廠商的深度合作,業績實現快速增長。

2、資本助力打開成長空間

華潤微自成立以來不斷進行并購整合,2001年并購華潤矽科微電子,建立功率器件設計業務;2002年收購華晶電子,將6英寸MOS晶圓代工業務納入公司運營實體;2008年華潤集團將華潤華晶、華潤安盛和華潤賽美科等公司置入公司運營實體;2017年收購中航微電子52.41%股份,進一步增強了公司IDM全產業鏈一體化的運營實力;2019年收購杰群電子35%股權,開始進入汽車電子領域。

公司公開發行股票所募集的資金扣除發行費用后擬將30億元投資于8英寸高端傳感器和功率半導體建設項目、前瞻性技術和產品升級研發項目、產業并購及整合項目和補充營運資金。

這里重點說一下,8英寸產線建設項目投資額為23.11億元,主要圍繞公司聚焦功率半導體以及智能傳感器的戰略布局,完成基礎廠房和動力設施建設以推進工藝技術研發,提升8英寸BCD工藝平臺的技術水平并擴充生產能力;同時建立8英寸MEMS工藝平臺,完善外延配套能力,保持技術的領先性。首期項目投產后,計劃每月增加BCD和MEMS工藝產能約16000片。此項目從前期準備階段至項目驗收計劃周期為2.75年,已經自2018年9月啟動。