硅(Si)作為集成電路最基礎的材料,構筑了整個信息產業的最底層支撐。然而隨著硅與化合物半導體材料(GaAs、GaP、InP等)在光電子、電力電子和射頻微波等領域器件性能的提升面臨瓶頸,不足以全面支撐新一代信息技術的可持續發展,難以應對能源與環境面臨的嚴峻挑戰,業界迫切需要新一代半導體材料技術的發展與支撐。

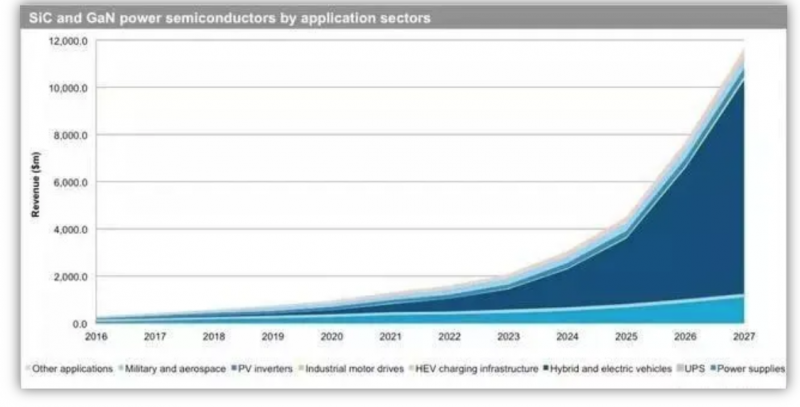

寬禁帶半導體以其恰好彌補硅的不足而逐步受到半導體行業青睞,成為繼硅之后最有前景的半導體材料。隨著5G、汽車等新市場出現,SiC/GaN不可替代的優勢使得相關產品的研發與應用加速;隨著制備技術的進步,SiC與GaN器件與模塊在成本上已經可以納入備選方案內,需求拉動疊加成本降低, SiC/GaN的時代即將迎來。

半導體禁帶寬度的意義

對于包括半導體在內的晶體,其中的電子既不同于真空中的自由電子,也不同于孤立原子中的電子。真空中的自由電子具有連續的能量狀態,即可取任何大小的能量;而原子中的電子是處于所謂分離的能級狀態。晶體中的電子是處于所謂能帶狀態,能帶是由許多能級組成的,能帶與能帶之間隔離著禁帶,電子就分布在能帶中的能級上,禁帶是不存在公有化運動狀態的能量范圍。

半導體最高能量的、也是最重要的能帶就是價帶和導帶。導帶底與價帶頂之間的能量差即稱為禁帶寬度(或者稱為帶隙、能隙)。因此,禁帶寬度的大小實際上是反映了價電子被束縛強弱程度的一個物理量,也就是產生本征激發所需要的最小能量。

半導體禁帶寬度還與溫度等有關:半導體禁帶寬度隨溫度能夠發生變化,這是半導體器件及其電路的一個弱點(但在某些應用中這卻是一個優點)。半導體的禁帶寬度具有負的溫度系數,所以當溫度升高時,晶體的原子間距增大,能帶寬度雖然變窄,但禁帶寬度卻是減小的 —— 負的溫度系數。

禁帶寬度是半導體的一個重要特征參量,其大小主要決定于半導體的能帶結構,即與晶體結構和原子的結合性質等有關。根據半導體材料的禁帶寬度的不同,可分為寬禁帶半導體材料和窄禁帶半導體材料:

· 若禁帶寬度Eg< 2.3eV(電子伏特),則稱為窄禁帶半導體,如鍺(Ge)、硅(Si)、砷化鎵(GaAs)以及磷化銦(InP);

· 若禁帶寬度Eg>2.3eV則稱為寬禁帶半導體,如碳化硅(SiC)、氮化鎵(GaN)、H碳化硅(HSiC)、H碳化硅(HSiC)、氮化鋁(AlN)以及氮化鎵鋁(ALGaN)等。

禁帶越寬,意味著電子躍遷到導帶所需的能量越大,也意味著材料能承受的溫度和電壓越高,越不容易成為導體;禁帶越窄,意味著電子躍遷到導帶所需的能量越小,也意味著材料能承受的溫度和電壓越低,越容易成為導體。

寬禁帶半導體材料具有禁帶寬度大、擊穿電場強度高、飽和電子漂移速度高、熱導率大、介電常數小、抗輻射能力強以及良好的化學穩定性等特點,非常適合于制作抗輻射、高頻、大功率和高密度集成的電子器件。

SiC和GaN

GaN晶體管在20世紀90年代首次出現,2010年宜普電源轉換公司(EPC)推出第一個器件后,宣布了GaN開始了的正式商業化應用之路。SiC二極管自2001年推出,到現在已經進入了所有高性能電源、可再生能源和電機驅動應用領域。

GaN和SiC等寬禁帶半導體具有高熱導率、高擊穿場強、高飽和電子漂移速率和高鍵合能等優點,可以滿足現代電子技術對高溫、高功率、高壓、高頻以及抗輻射等惡劣條件的新要求。從工程角度來看,SiC和GaN具有的優勢主要有下面4個:

· 寬禁帶半導體具有卓越的dV/dt切換性能,這意味著開關損耗非常小。這使得高開關頻率(SiC為50 kHz至500 kHz,GaN為1 MHz以上)成為可能,結果有助于減小磁體體積,同時提升功率密度。

· 電感值、尺寸和重量能減少70%以上,同時還能減少電容數量,使最終轉換器的尺寸和重量僅相當于傳統轉換器的五分之一。

· 無源元件和機械部件(包括散熱器)的用量可節省約40%,增值部分則體現在控制電子IC上。

· 寬禁帶半導體對高結溫具有超高的耐受性,這種耐受性有助于提升功率密度,減少散熱問題。

與GaN相比,SiC熱導率是GaN的三倍以上,在高溫應用領域更有優勢;同時SiC單晶的制備技術相對更成熟,所以SiC功率器件的種類遠多于GaN。但是GaN并不完全處于劣勢,甚至被稱為SiC器件獲得成長的最大抑制因素。隨著GaN制造工藝在不斷進步,在GaN-on-Si外延片上制造的GaN器件具有相當低的成本,比在SiC晶片上制造任何產品都更為容易。由于這些原因,GaN晶體管可能會成為2020年代后期逆變器中的首選,優于較昂貴的SiC MOSFET。數據顯示,2023年全球GaN器件市場規模將達到224.7億美元。

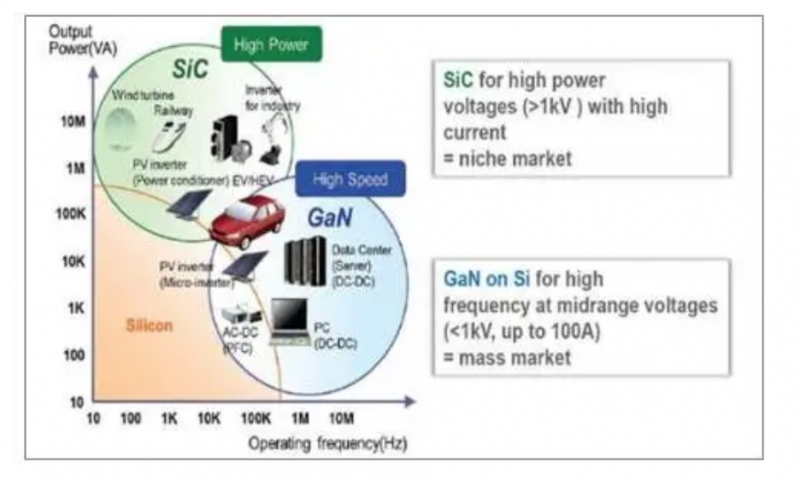

在應用上,SiC和GaN的優勢是互補的。GaN擁有更高的熱導率和更成熟的技術,而SiC直接躍遷、高電子遷移率和飽和電子速率、成本更低的優點則使其擁有更快的研發速度。兩者的不同優勢決定了應用范圍上的差異:GaN的市場應用偏向高頻小電力領域,集中在1000V以下;而SiC適用于1200V以上的高溫大電力領域。兩者的應用領域覆蓋了新能源汽車、光伏、機車牽引、智能電網、節能家電、通信射頻等大多數具有廣闊發展前景的新興應用市場。

· SiC最大的應用市場來自汽車。與傳統解決方案相比,基于SiC的解決方案使系統效率更高、重量更輕及結構更加緊湊。目前SiC器件在EV/HEV上應用主要是功率控制單元(PCU)、逆變器、DC-DC轉換器、車載充電器等方面。全球SiC產業格局呈現美國、歐洲、日本三足鼎立態勢。其中美國全球獨大,占全球SiC產量的70%~80%;歐洲擁有完整的SiC襯底、外延、器件以及應用產業鏈;日本是設備和模塊開發方面的領先者。中國企業在襯底、外延和器件方面均有所布局,但是體量均較小。

· GaN是5G應用的關鍵材料。相較于已經發展十多年的SiC,GaN功率器件是后進者,它擁有類似SiC性能優勢的寬禁帶材料,但擁有更大的成本控制潛力,在射頻微波領域和電力電子領域都有廣泛的應用。GaN是射頻器件的合適材料,特別是高頻應用,這在5G時代非常重要。電力電子方面,GaN功率器件因其高頻高效率的特點而在消費電子充電器、新能源充電樁、數據中心等領域有著較大的應用潛力。目前GaN產業仍舊以海外企業為主,國內企業在襯底外延和設計制造領域都逐漸開始涉足。

基于SiC、GaN功率器件的前景可期,已吸引眾多公司進入這一市場,英飛凌、恩智浦、安森美、ST、德州儀器、羅姆、TDK、松下、東芝、等實力選手也紛紛加入戰局。在國內電源管理IC廠商中,也有包括矽力杰、晶豐、士蘭微、芯朋微、東科、比亞迪等戰將,但顯然這一市場仍以日美歐廠商為主角。

我國早已經在大力扶持第三代半導體產業。2016年國務院就出臺了《“十三五”國家科技創新規劃》,明確提出以第三代半導體材料等為核心,搶占先進電子材料技術的制高點。

SiC和GaN的應用領域

寬禁帶半導體材料作為一類新型材料,具有獨特的電、光、聲等特性,其制備的器件具有優異的性能,在眾多方面具有廣闊的應用前景。它能夠提高功率器件工作溫度極限,使其在更惡劣的環境下工作;能夠提高器件的功率和效率,提高裝備性能;能夠拓寬發光光譜,實現全彩顯示。隨著寬禁帶技術的進步,材料工藝與器件工藝的逐步成熟,其重要性將逐漸顯現,在高端領域將逐步取代第一代、第二代半導體材料,成為電子信息產業的主宰。

· 半導體照明:LED襯底類別包括藍寶石、SiC、Si以及GaN。藍光LED在用襯底材料來劃分技術路線。SiC襯底有效地解決了襯底材料與GaN的晶格匹配度問題,減少了缺陷和位錯,更高的電光轉換效率從根本上帶來更多的出光和更少的散熱。GaN具有禁帶寬度大、擊穿電壓高、熱導率大、電子飽和漂移速度高、抗輻射能力強和良好的化學穩定性等優越特性,是迄今理論上電光、光電轉換效率最高的材料體系。時至今日,GaN襯底相對于藍寶石、SiC等襯底的性能優勢顯而易見,最大難題在于價格過高。

· 功率器件:2015年,SiC功率半導體市場(包括二極管和晶體管)規模約為2億美元,到2021年,其市場規模預計將超過5.5億美元,這期間的復合年均增長率預計將達19%。毫無懸念,消耗大量二極管的功率因素校正(PFC)電源市場,仍將是SiC功率半導體最主要的應用。

· 微波器件:GaN高頻大功率微波器件已開始用于軍用雷達、智能武器和通信系統等方面。在未來,GaN微波器件有望用于4G-5G移動通訊基站等民用領域。GaN在國防領域的應用主要包括IED干擾器、軍事通訊、雷達、電子對抗等。GaN將在越來越多的國防產品中得到應用,充分體現其在提高功率、縮小體積和簡化設計方面的巨大優勢。

· 激光器和探測器:在激光器和探測器應用領域,GaN激光器已經成功用于藍光DVD,藍光和綠色的激光將來巨大的市場空間在微型投影、激光3D投影等投影顯示領域,藍色激光器和綠光激光器產值約為2億美元,如果技術瓶頸得到突破,潛在產值將達到500億美元。2014年諾貝爾獎獲得者中村修二認為下一代照明技術應該是基于GaN激光器的“激光照明”,有望將照明和顯示融合發展。目前,只有國外的日本日亞公司(Nichia)、和德國的歐司朗(Osram)等公司能夠提供商品化的GaN基激光器。由于GaN優異的光電特性和耐輻射性能,還可以用作高能射線探測器。GaN基紫外探測器可用于導彈預警、衛星秘密通信、各種環境監測、化學生物探測等領域,例如核輻射探測器、X射線成像儀等,但尚未實現產業化。

寬禁帶半導體面臨的挑戰

雖然GaN和SiC等寬禁帶半導體正在快速增長中,但其實它們的發展還是面臨著許多挑戰的。真正的挑戰是為市場提供強固和高性能的器件,實現與硅電源半導體相當或優于硅電源半導體的穩定和可靠的運行。

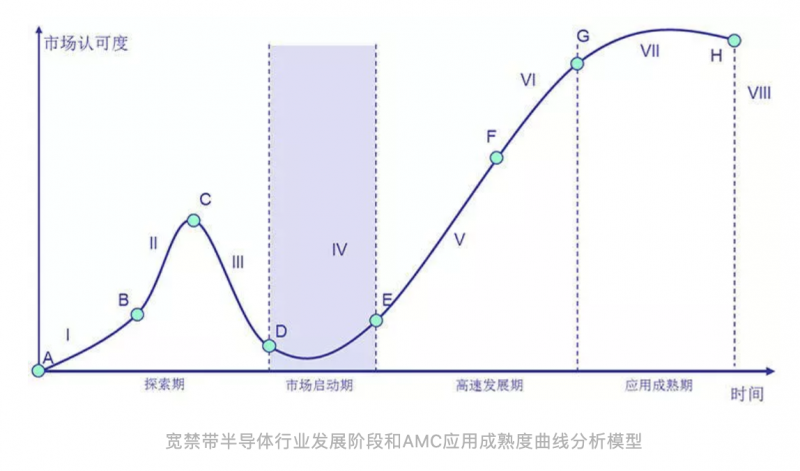

首先是所有新技術在推廣初期都會遇到的成本問題,據Yole統計,目前SiC MOSFET器件的每安培成本比同類IGBT高出五倍以上。這主要是由于下游應用目前大多處在研發階段,還沒有形成批量產業化,尤其是在國內。從整個國際半導體市場來看,我們判斷寬禁帶半導體基本上處在爆發式增長的前期。

寬禁帶半導體目前遇到的最大挑戰在于為了充分利用SiC器件的功率和性能,必須對封裝進行顯著改進。因為SiC器件的尺寸要小得多,因此,必須優化分立封裝和模塊的熱性能,為此需要改進粘晶材料(die attach materials)和方法,這需要直接散熱和/或雙面散熱的方案。提高開關速度需要盡可能降低寄生電感,高電流密度需要覆晶(flip-chip)和非引線鍵合(non-wire bonded)方案。

我國寬禁帶功率半導體創新發展的時機已經逐步成熟,處于重要窗口期。但是,目前行業面臨的困難仍然很多,一個產業的發展與兩個方面有關:一個是技術層面,另一個重要問題就是產業的生態環境。

寬禁帶功率半導體面臨的技術難題很多。如襯底材料的完整性、外延層及歐姆接觸的質量、工藝穩定性、器件可靠性以及成本控制等,寬禁帶功率半導體產業化的難度比外界想象的要大很多。

產業發展的生態環境的建設并不完善。5G移動通信、電動汽車等是寬禁帶半導體產業最具有爆發性增長潛力的應用領域,國內在產業生態的成熟度上與國外的差距還比較明顯,落后程度更甚于技術層面的落后程度。產業鏈上下游協同不足,尚未解決材料“能用-可用-好用”發展過程中的問題和障礙。

寬禁帶功率半導體需要產業鏈、創新鏈的協同發展。寬禁帶功率半導體涉及多學科、跨領域的技術和應用,需要聯合多個領域優勢資源,開展多學科、跨領域的集成創新,但研發和產業化需要昂貴的生長和工藝設備、高等級的潔凈環境和先進的測試分析平臺。目前國內從事寬禁帶半導體研發的研究機構、企業單體規模小,資金投入有限,研發創新速度慢,成果轉化困難。

第三代寬禁帶半導體材料,可以被廣泛應用在各個領域,且具備眾多的優良性能,可突破第一、二代半導體材料的發展瓶頸,故被市場看好的同時,隨著技術的發展有望全面取代第一、二代半導體材料。目前,美國、日本、歐洲在第三代半導體SiC、GaN、AlN等技術上擁有絕對的話語權。相比美、日,我國在第三半導體材料上的起步較晚,水平較低,但由于第三代半導體還有很大的發展空間,各國都處于發力階段,因此被視作一次彎道超車的機會。路漫漫其修遠兮,吾將上下而求索?;蛟S是概括這一行業的最好判語了。